El sistema financer, les institucions bancàries i no bancàries i els mercats financers

Si volem comprar un CD de música o bé anar al cinema necessitem diners. Si volem comprar un pis necessitem diners. Així, doncs, com podem veure, els diners són un mitjà per tenir béns.

Per portar a terme els plans de consum i d’inversió es necessiten uns recursos financers. De vegades els plans d’estalvi no coincideixen amb els plans de despesa en béns de consum i d’inversió.

Així mateix, normalment els agents econòmics que estalvien no coincideixen amb els que realitzen els plans d’inversió; és per aquesta raó que es necessiten mecanismes per traslladar els recursos financers d’uns agents a uns altres.

Tant l’estalvi com la inversió es fa valorada en diners. Aquests serveixen per distribuir els béns i els serveis. Els diners formen part de la nostra vida. Per regular i gestionar els moviments de diners es necessita tenir un sistema financer ben estructurat amb uns objectius i amb unes funcions ben definides, com a garantia d’una bona economia per a l’estat.

Els diners

El mercat és el lloc on es realitzen les transaccions de béns i de serveis oferts als consumidors a un preu determinat. Aquesta valoració es fa en diners. Diferents tipus de monedes, bitllets, diferents divises: euros, dòlars…, continuen essent un mitjà de canvi molt important.

Els diners són un mitjà de pagament acceptat per tothom, la seva utilitat resideix en què contribueix a disminuir els costos i els esforços associats a qualsevol transacció.

De fet, els diners són un instrument de canvi. Un treballador fa una feina i amb els diners que guanya pot comprar un cotxe, menjar, etc. En definitiva, el que fa és canviar feina per béns.

Diner

Diner és una paraula que prové del llatí denarius. El seu significat és ‘consistir en deu’, que procedeix de deni, que significa ‘per deu’. Va ser la denominació d’una moneda romana d’argent de la República romana (44 aC).

Història dels diners

En l’antiguitat, les societats primitives no utilitzaven bitllets ni monedes. La seva economia es basava en l’autoconsum i la producció de béns i de serveis era autosuficient.

Cap a l’any 8000 aC els pobles que habitaven les regions altes del Creixent Fèrtil (les actuals Turquia, Síria, Iran i Iraq) van obtenir, per primera vegada en la història, una collita de les llavors que havien plantat mesos abans. A partir d’aquell moment es va iniciar un procés que va transformar les mil·lenàries societats nòmades de caçadors i recol·lectors en societats sedentàries d’agricultors i pastors.

El troc

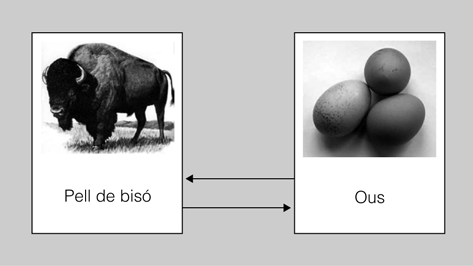

Quan les collites eren abundants i obtenien un excedent que canviaven per altres productes, va sorgir el troc. Així, si una persona necessitava una pell de bisó per abrigar-se, buscava algú que tingués una pell de més i li oferia a canvi alguna cosa que li sobrava, per exemple, ous, com podem veure en la figura. Aquest intercanvi s’anomena troc. Gràcies al troc, els individus no havien de produir tot el que necessitaven, de manera que, de mica en mica, es va començar a desenvolupar l’especialització laboral. Amb el temps, del troc entre tribus es va passar al comerç.

Quan parlem de troc també en podem dir permuta.

-

- Pintura rupestre d'un bisó. Sostre de la cova d'Altamira

En tenir assegurada l’alimentació durant tot l’any, la població va augmentar, les tribus es van convertir en pobles i els pobles, en ciutats. En aquestes ciutats va aparèixer la jerarquització social: el grup es va començar a dividir i a separar en classes socials en funció de la força i de la riquesa.

De vegades posar-se d’acord era difícil, perquè potser el propietari de la pell no necessitava ous sinó un senglar, així que l’interessat havia de realitzar molts canvis abans de tancar l’operació: canviar els ous per blat, el blat per una pell de bisó i, finalment, la pell de bisó per un senglar. La gent procurava produir poques quantitats de moltes coses diferents per facilitar el troc. Sens dubte, el troc dificultava el desenvolupament econòmic, perquè impedia l’especialització laboral i feia més lents els intercanvis comercials.

A causa de les dificultats del troc, abans de l’aparició dels diners es van utilitzar algunes mercaderies generalment acceptades, duradores i no peribles que feien la funció de canvi.

Comerç mixt

Al començament de l’edat antiga van existir civilitzacions fabuloses, com l’egípcia i la mesopotàmica, que van practicar un comerç mixt en el qual s’usava el troc i els diners-mercaderia. Les causes d’aquest doble sistema cal buscar-les en la profunda divisió social que hi havia entre rics i pobres. El rei representava el poder suprem celestial i terrenal (règim teocràtic), exercia el seu domini de manera absoluta i acaparava tot l’excedent de producció mitjançant un sistema d’impostos asfixiant. D’aquesta manera, les castes sacerdotals i militars acaparaven el consum dels objectes de luxe i de les mercaderies de més valor (teixits fins, vidre, joies, etc.) usant els diners-mercaderia per comprar-los. Enfront d’ells, la majoria de la població realitzava un treball esclau o semiesclau i tenia una economia de pura subsistència. Sense excedents suficients per poder comerciar, la pràctica del troc resultava suficient a aquest grup de població per aconseguir els productes bàsics.

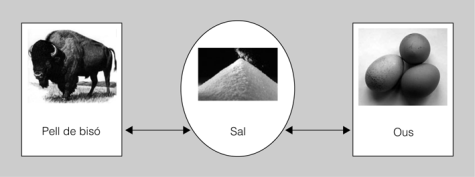

Amb l’aparició dels diners-mercaderia es va aconseguir que la societat abandonés el troc, que era lent i molest. Per posar en pràctica aquest mitjà de pagament, es va buscar un producte necessari per a tots els membres de l’aldea. En molts pobles del centre d’Europa es va començar a comprar i a vendre fent els pagaments amb sal, ja que la sal és un element vital per a l’home i, en aquella època, també s’utilitzava per conservar els aliments. L’esquema del troc amb diners-mercaderia el podem veure en la figura.

A més de la sal, altres mercaderies utilitzades com a valor de canvi eren, per exemple, les pells d’animals, les pedres precioses, els metalls, etc.

Qualitats dels diners mercaderia

L’habitual és que la mercaderia triada com a diners pels individus ha de reunir una sèrie de qualitats físiques i econòmiques:

- Durabilitat. No ha de ser massa perible i no s’ha de deteriorar ràpidament (ha de durar un període raonable). Qualitat de durada física.

- Estabilitat en el valor. S’ha de poder intercanviar sense depreciar-se, és a dir que no perdi valor amb el transcurs del temps.

- Oferta limitada o escassetat. Relativa insuficiència, és a dir, qualsevol mercaderia que no tingui una oferta limitada no té valor econòmic.

- Homogeneïtat o uniformitat. Per ser útils, els diners han de ser estandarditzats. Les unitats han de ser de la mateixa qualitat i no han de tenir diferències físiques entre si, ja que, si no, els intercanvis seran molt difícils.

- Divisibilitat. S’ha de poder fraccionar il·limitadament sense pèrdua de valor, de manera que es puguin fer pagaments petits.

- Portabilitat. Ha de ser fàcil de transportar i no ha d’acumular massa pes. Si s’han de transportar grans quantitats, la mercaderia utilitzada ha de tenir un valor elevat respecte al pes que fa, de manera que es pugui traslladar amb facilitat. En definitiva, ha de ser fàcil i barata de transportar i emmagatzemar.

- Reconeixement. El mitjà de pagament ha de ser d’acceptació general, ja que els diners han de ser una mercaderia d’acceptació universal.

Les monedes metàl·liques

Amb el pas del temps, l’ús dels metalls va desplaçar la resta d’elements utilitzats com a diners.

La dificultat de les parts per posar-se d’acord sobre la quantitat de metall necessari per comprar determinades mercaderies, com també l’obstacle que representa traslladar els metalls d’un lloc a un altre i el desenvolupament del comerç amb l’aparició de les ciutats i els estats, va comportar l’aparició de les monedes.

El descobriment progressiu dels metalls (bronze, coure, ferro, etc.) va aportar també materials d’un valor superior per les diferents possibilitats que tenien, però l’aparició de l’or i de la plata va conduir, definitivament, al naixement de la moneda. Així, les peces que fins aleshores només havien tingut valor per a l’intercanvi, pel fet d’estar fetes de metalls nobles, adquirien un valor propi i real. La escassetat de peces les feia molt apreciades i l’ús que se’n feia es va estendre ràpidament en comprovar que facilitaven molt les transaccions comercials.

Estat: territori d’un país independent juntament amb els òrgans de govern que té.

Les monedes són peces metàl·liques encunyades pels estats que serveixen de mesura comuna per fixar el preu de les coses i facilitar l’intercanvi de mercaderies en el mercat i, en conseqüència, la divisió del treball.

-

- Les primeres monedes s'elaboraven de manera artesanal i solien estar fetes amb metalls nobles.

La primera moneda va aparèixer a Lídia (Àsia Menor) al segle VII aC, i consistia en un tros de metall arrodonit amb símbols a les dues cares. S’anomenava electró, estava feta d’una barreja d’or i plata i va néixer als forns del rei Giges cap a l’any 680 aC. Lídia era un regne molt ric, tenia abundants mines d’or i els seus comerciants van ser els primers a inventar la venda al detall, és a dir, compraven a l’engròs a Mesopotàmia per vendre al detall per tot el Mediterrani.

Els bitllets bancaris

Amb el desenvolupament del comerç i a causa de l’enrenou que provocava haver de transportar grans quantitats de monedes, van aparèixer els primers banquers, units als orfebres, que treballaven els metalls preciosos, i es va estendre el costum entre els comerciants i la gent en general de dipositar les monedes d’or i de plata a les caixes fortes d’aquests orfebres i banquers i de rebre com a màxim la contrapartida en rebuts de dipòsit. Amb el temps, aquests rebuts de dipòsit es van convertir en el paper moneda o bitllets bancaris.

Al principi, quan el dipositari feia una compra important, reclamava l’or presentant el rebut de dipòsit, i amb aquest or pagava el proveïdor. Amb el temps es va fer habitual que aquest proveïdor diposités aquest or en el mateix banc o en un altre, i es va imposar el pagament amb els rebuts i no amb les monedes d’or.

El paper moneda o bitllets bancaris són rebuts al portador, i al principi tenien un contravalor en or en el banc emissor. De mica en mica es van anar emetent més rebuts que la quantitat d’or dipositada, confiant que no tothom aniria a la vegada a demanar els diners que hi tenien dipositats. I així neix el diner fiduciari.

Diner fiduciari. Són els mitjans de cobrament i pagament que s’usen pràcticament en l’actualitat a tot el món i que no basen el valor que tenen en l’existència d’una contrapartida en or o un altre metall noble o valors, ni en el valor intrínsec que tenen, sinó simplement en la declaració com a diner per l’Estat i també en el crèdit i la confiança (la fe en l’acceptació futura d’aquests mitjans) que inspira, de manera que permeten agilitar la majoria de processos financers i també comptar fàcilment els diners que té una persona, una empresa o un estat.

Entre els mitjans de diners actuals esmentem aquests: xecs, pagarés, lletres de canvi, bons i obligacions.

Cal tenir en compte que el valor econòmic del diner fiduciari pot variar segons el tipus de divisa utilitzat en un país concret, és a dir, els diners poden disminuir o augmentar a causa de la revaloració o devaluació de la moneda.

Diner electrònic o digital. Actualment, el diner fiduciari és en una part molt important del diner electrònic (diner virtual), en què els cobraments i pagaments es fan sense necessitat de tenir diner físic: targetes de crèdit, caixers automàtics, transferències electròniques i altres pagaments que impliquin l’existència d’un mitjà electrònic per fer-se efectius, generalment per Internet.

El diner electrònic es classifica en:

- Diner en línia o on-line. Exigeix interactuar amb el banc per portar a terme el pagament d’una transacció amb una altra entitat.

- Diner fora de línia o off-line. Es disposa dels diners a l’ordinador mateix, i es poden gastar quan es vulgui o es necessiti, sense necessitat de contactar amb l’entitat bancària.

Totes aquestes formes actuals de diners compliquen de manera molt notable el control de diners en circulació, i el diner en efectiu cada vegada és menys utilitzat.

Evolució dels diners. Al llarg del temps han aparegut diferents tipus de diners:

- Diner mercaderia. Va aparèixer com a solució davant els problemes que presentava la barata.

- Diner paper moneda. Basat en la confiança.

- Diner bancari. Format pels dipòsits. Els orfebres i banquers presten diner paper per un valor superior al de l’or o equivalent que realment tenien.

- Diner fiduciari. El valor intrínsec que té és inferior al valor nominal. El diner fiduciari no té valor com a mercaderia. Es basa en la confiança que el banquer complirà el seu compromís de lliurar la suma de diners dipositats del posseïdor del títol o bitllet bancari.

- Diner electrònic. Diner utilitzat servint-se de mitjans electrònics, principalment per Internet.

Diner legal i diner bancari. El diner legal és el creat pel Banc Central mitjançant l’encunyació de monedes i la impressió de bitllets (diner en efectiu en mans del públic).

El diner bancari són els dipòsits en les entitats de crèdit (bancs, caixes d’estalvis i cooperatives de crèdit). És el diner “creat” pels bancs privats mitjançant l’anotació en compte dels dipòsits (comptes corrents a la vista, llibretes d’estalvi, imposicions a termini fix).

Funció dels diners

Els diners compleixen diferents funcions dins del sistema financer, segons considerem l’ús que se’n fa, com podem veure en la taula.

| Funcions | Finalitat | Exemple |

|---|---|---|

| Instrument de canvi | És mitjà de canvi. Quan volem comprar o vendre béns o serveis el necessitem. | Ningú no vol res que jo tinc i necessito un cotxe nou; el diner em serveix de mitjà de canvi. |

| Mitjà de pagament | Els diners són l’instrument acceptat per fer el pagament. | Per pagar l’import del cotxe utilitzem els diners. |

| Mitjà de valor | En l’economia de mercat el valor de tots els béns s’expressa en diners. | Si entrem en el supermercat veiem que tot té un preu, ens serveix per comparar. |

| Reserva de valor | Els diners són la manera més habitual de mantenir la riquesa fins que necessitem fer una compra. Una funció que es deriva d’aquesta situació és l’estalvi. | Si vull estalviar, la millor manera serà guardant els diners fins que necessiti comprar un bé. |

Com podem veure en la figura, l’ús dels nous mitjans de pagament està substituint les monedes i els bitllets bancaris com a mitjà de pagament en el comerç, cada vegada necessitem portar menys monedes i bitllets a la butxaca.

La liquiditat

La liquiditat és la propietat que té un actiu (dipòsit de valor) de transformar-se en un mitjà de canvi en l’economia. El diner és l’actiu líquid per antonomàsia.

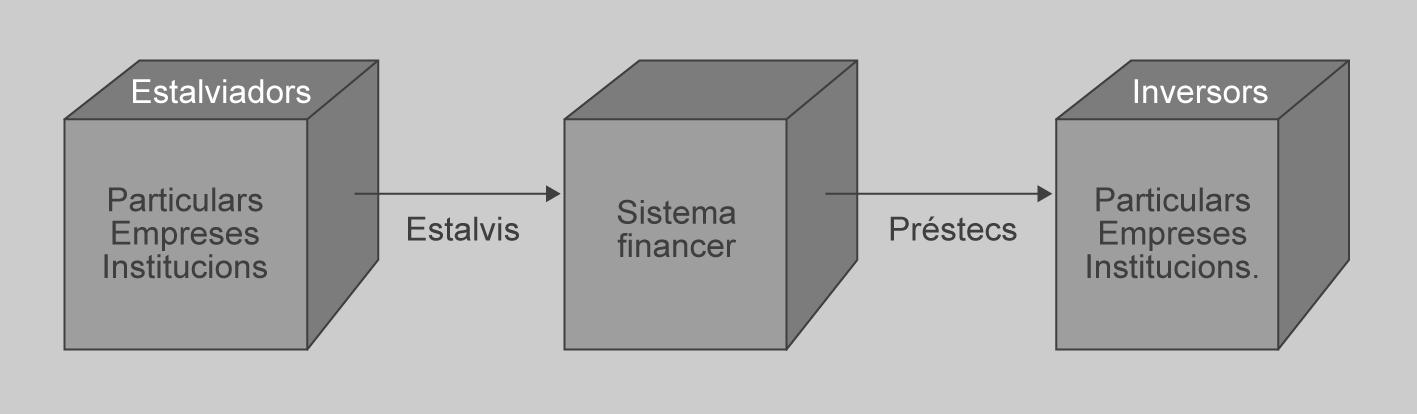

La funció econòmica del sistema financer

Per connectar els agents econòmics que tenen excedents monetaris amb els que els necessiten, el sistema financer el que fa (com podeu veure en la figura) és:

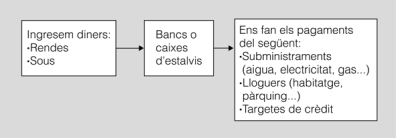

- Captar els recursos financers (estalvis) sobrants en les economies domèstiques i en les empreses i assegurar-los; com a contrapartida, hi ha un interès i una seguretat de devolució en el moment exigit, i també es donen uns serveis com són el pagament de rebuts (llum, aigua, lloguer) i la gestió de les targetes de crèdit, entre d’altres.

- Satisfer les necessitats financeres de particulars i d’empreses, i obtenir beneficis d’aquests inversors que demanen préstecs (hipoteques, préstecs personals) exigint un pagament d’interessos pels diners rebuts i les garanties de solvència per respondre en cas que no tinguin liquiditat per atendre els pagaments i les despeses pròpies del negoci bancari.

Unitats econòmiques amb superàvit

Són unitats en què els ingressos superen els pagaments. Ingressos > Despeses Estalviadors

El sistema financer espanyol

El sistema financer espanyol està format pel conjunt d’institucions, mitjans i mercats o institucions financeres que fan d’intermediaris entre els estalviadors i els inversors. Aquestes entitats financeres poden ser de dos tipus:

Unitats econòmiques amb dèficit

Unitats en què les despeses superen els ingressos. Despeses > Ingressos Inversors

- Bancàries. Les més importants són el Banc Central de l’Estat (Banc d’Espanya), la banca privada, les caixes d’estalvi i les cooperatives de crèdit.

- No bancàries. Són totes les no incloses en l’apartat anterior; entre les més importants podem destacar les companyies d’assegurances, els fons de pensions, els fons d’inversió, les entitats d’arrendament financer (lísing), les entitats de facturatge (factoring) i les societats de garantia recíproca.

Institucions no bancàries

A Espanya la major part dels intermediaris financers no bancaris es troben vinculats als intermediaris financers bancaris. La gran majoria són entitats dominades, dependents i, fins i tot, creades directament per bancs.

Mercats financers

Els mercats financers són aquells en què es negocien els actius financers, que són els títols de valor emesos (creats) pels inversors econòmics amb necessitats de finançament per poder realitzar inversions o compres. Actualment, els agents que inverteixen en els mercats financers poden operar a molts quilòmetres de distància i tancar operacions de compra, venda o préstecs, mitjançant les noves tecnologies, i contribuir així a la nova globalització econòmica i financera.

Funcions dels mercats financers

Els mercats financers tenen, entre d’altres, les funcions següents:

Mercat

Podem definir un mercat com un grup de compradors i venedors d’un bé o servei determinat. Els compradors determinen conjuntament la demanda del producte, i els venedors, l’oferta.

- Posar en contacte els estalviadors amb els inversors.

- Fixar el preu dels actius financers en funció de l’oferta i la demanda.

- Proporcionar liquiditat als actius financers, és a dir, que els posseïdors dels actius els puguin vendre amb facilitat a altres persones o empreses.

- Reduir els terminis i els costos d’intermediació agilitant els procediments de liquidació.

Classes de mercats financers

Els mercats financers es poden classificar segons els terminis dels actius financers que intervenen o bé segons els tipus d’actius financers:

- Segons els tipus dels actius tenim:

- Mercat primari. Són els mercats en què es creen els actius financers emesos per les empreses o les entitats que sol·liciten recursos per finançar les inversions. Aquests actius financers es posen en circulació per primera vegada.

- Mercats financers secundaris. Són els mercats financers en què només s’intercanvien actius financers ja creats amb anterioritat en el mercat primari com, per exemple, les borses de valors o comerç.

- Segons els terminis d’actius tenim:

- Mercat monetari. És el mercat en què es negocia amb diners o actius financers amb venciment a curt termini, és a dir, en terminis inferiors a l’any com, per exemple, els efectes comercials.

- Mercat de capitals. Són els mercats en què es negocien els actius financers amb venciment a mitjà termini.

Composició del sistema financer espanyol

El sistema financer està format per una diversitat d’entitats públiques i privades. Segons les funcions que desenvolupen dins del sistema financer trobem:

- Entitats amb funcions de direcció i control

- Entitats financeres bancàries

- Entitats financeres d’intermediació borsària o d’inversió

- Institucions d’assegurances

Entitats amb funcions de direcció i control

Les funcions de direcció i control del sistema financer espanyol depenen de les diverses administracions públiques. En el desenvolupament del procés d’unió monetària de la Unió Europea, i d’acord amb els criteris establerts en el tractat de Maastricht, part de les funcions pròpies del govern i del Banc d’Espanya relacionades amb la política monetària depenen del Banc Central Europeu, que va començar a funcionar a partir del 1998, i es va establir l’euro com a moneda única europea. L’any 2002 vàrem començar a utilitzar l’euro en bitllets i monedes.

La direcció i el control del sistema financer espanyol correspon a les institucions següents:

- Banc Central Europeu (BCE). És l’encarregat de definir la política monetària.

- Govern. Marca la política econòmica i, per tant, és el responsable màxim del funcionament del sistema financer.

- Ministeri d’Economia i Ministeri d’Hisenda. Són els responsables, dins del Govern, de l’àrea d’economia i, per tant, de tot allò que fa referència al funcionament de les entitats financeres.

- Comunitats autònomes. Les autonomies amb competències en l’àrea econòmica exerceixen una funció de control centrada, sobretot, en les caixes d’estalvis i les cooperatives de crèdit.

- Banc d’Espanya. És l’encarregat de controlar la política monetària, amb dependència del BCE, i també de tot allò que fa referència a la regulació i la inspecció de la banca privada, les caixes d’estalvis i les cooperatives de crèdit.

- Comissió Nacional del Mercat de Valors. És l’organisme encarregat de controlar i inspeccionar el mercat de valors (borsa de valors).

- Direcció General d’Assegurances. És la responsable de regular les entitats gestores de fons de pensions.

-

- Sucursal del Banc d'Espanya a Barcelona

Entitats financeres bancàries

Les entitats financeres bancàries són les institucions més importants del sistema financer espanyol i les que tenen una relació més directa amb el públic i les petites empreses en general. Aquestes són per ordre d’importància:Banca privada, Caixes d’estalvis, Cooperatives de crèdit i la Confederació Espanyola de Caixes d’Estalvis.

1. Banca privada. La componen totes les empreses privades dedicades al negoci bancari i que serveixen d’intermediàries entre els estalviadors i els inversors, a més d’oferir altres serveis com la gestió de cobraments, pagaments, girs, transferències o assessorament als clients. Fan les operacions següents:

- De passiu. Consisteix en la captació de diners, per mitjà dels socis i de recursos aliens, de fons dipositats directament pels clients a canvi d’una remuneració (interessos). Per exemple: dipòsits a la vista (comptes corrents, llibretes d’estalvi, imposicions a termini fix).

- D’actiu. Consisteix a prestar diners als clients a canvi d’una retribució (interessos). Es diuen d’actiu perquè els bancs comptabilitzen aquestes operacions en l’actiu del seu balanç. Per exemple: préstecs, crèdits, descompte d’efectes comercials.

- De serveis. Consisteix en una sèrie d’operacions molt diverses i heterogènies, que no generen interessos, sinó comissions. Per exemple: targetes de crèdit, gestió de cobrament, lloguer de caixes fortes, caixers automàtics, intermediació borsària i emissió de xecs.

La banca privada, segons els mitjans per dur a terme la seva activitat, es classifica en banca tradicional i banca electrònica.

- Banca tradicional. És el model que respon al sistema següent: administració central, xarxa d’oficines, amb una estructura regional, provincial, etc., i clientela. Tot això donant prioritat als interessos de la banca per sobre dels de la clientela.

- Banca electrònica. Es refereix, principalment, a l’activitat bancària que es duu a terme fent servir mitjans electrònics en lloc de personal, immobles, etc.; per tant, fa referència a la infraestructura que utilitzen les entitats per fer operacions. No ho hem de passar per alt, però: les operacions són les mateixes. Des del punt de vista financer, és la mateixa operació retirar efectiu d’una oficina bancària, mitjançant un xec de compte corrent cobrat a caixa, que retirar efectiu fent servir una targeta de dèbit en un caixer automàtic. En el primer cas, parlem de banca tradicional i, en el segon, de banca electrònica. Entre els mitjans que fa servir aquesta darrera, cal esmentar les targetes intel·ligents, els caixers automàtics, els terminals de punt de venda (TPV), les connexions entre ordinadors, la banca telefònica i la banca per Internet.

2. Caixes d’estalvis. Són institucions sense afany de lucre, amb funcions i competències semblants a les de la banca privada.

Actualment, la majoria de caixes d’estalvis s’han convertit en bancs, amb capital privat. El Reial decret llei 11/2010, de 9 de juliol, que reforma el sector financer i modifica la Llei d’òrgans rectors de les caixes d’estalvis, permet a aquestes caixes disposar de diverses opcions de capitalització:

- Bancarització del sector. Exerceixen la seva activitat indirectament en optar pel traspàs del seu patrimoni a un banc, i transformar-se en una fundació, renunciant a la condició de caixa.

- Privatització. Se’ls permet accedir a recursos del mercat en igualtat de condicions que els bancs, donant accés al capital privat. Mantenen l’obra social i la seva condició de caixa.

- Sistema institucional de protecció (SIP), anomenat també fusió freda o fusió virtual. És un mecanisme d’integració, col·laboració i suport financer entre dues entitats de crèdit o més, que els permet mantenir la personalitat jurídica, la identitat, l’obra social, els consells d’administració, etc., i reforçar la solvència, el patrimoni i la liquiditat.

Finalment, cal comentar que les caixes que no arribin als mínims de solvència (8% o 10%, segons que correspongui) del capital principal (capital i reserves essencialment) segons el Reial decret llei 2/2011, de 18 de febrer, han d’esdevenir un banc i traspassar el seu negoci financer; poden aconseguir capital, per exemple, sortint a borsa o donant entrada a inversors privats. Un exemple clar d’això és la conversió de la caixa La Caixa en un banc, CaixaBank, traspassant el negoci bancari, però mantenint l’estatus de caixa i l’obra social.

3. Cooperatives de crèdit. Són cooperatives que es dediquen al negoci bancari, i atenen preferentment els seus socis. Les cooperatives de crèdit poden ser de dos tipus:

- Cooperatives de crèdit agrícoles. Conegudes també com a caixes rurals. Neixen amb l’objecte de proporcionar finançament al sector agrícola, ramader i forestal i dur a terme aquelles activitats que millorin les condicions de vida del món rural.

- Cooperatives de crèdit no agràries, de caràcter industrial i urbà. L’origen es troba en associacions i cooperatives gremials i professionals.

4. La Confederació Espanyola de Caixes d’Estalvis (CECA). La CECA és una associació de caixes. A més, a través de la seva pròpia entitat de crèdit, anomenada CECABank, presta serveis financers, tecnològics i de consultoria a les caixes d’estalvi i altres entitats que ho demanen. La CECA és l’organisme consultiu del Ministeri d’Economia i Hisenda en matèria de caixes d’estalvi, a les quals agrupa.

Entitats financeres d'intermediació borsària o d'inversió

Segons en el mercat on participen aquestes entitats es divideixen en els tipus següent:

- Societats i agències de valors. Les societats de valors són empreses facultades per actuar en borses de comerç o valors, en nom propi o per compte d’altri. Les empreses de valors són empreses facultades per actuar en les borses de valors per compte d’altri.

- Institucions d’inversió col·lectiva. Tenen com a objectiu la negociació en els mercats financers amb els títols de valors, tant en el mercat primari com en el secundari. Un exemple d’aquest tipus d’empresa són les societats gestores dels fons d’inversió.

Entitats de finançament no bancàries

Segons la finalitat, es poden distingir els següents tipus d’entitats financeres no bancàries:

- Empreses d’arrendament financer o lísing. La finalitat fonamental d’aquestes empreses és el finançament de béns d’equip, mitjançant un contracte d’arrendament financer basat en avantatges fiscals i opció de compra al final de l’arrendament per valor residual o simbòlic.

- Entitats de cobrament o facturatge(factoring). Són empreses encarregades de fer gestions de cobraments de crèdits dels clients, reconeguts amb lletres de canvi, pagarés, factures, etc., que faciliten el finançament dels creditors i cobreixen els riscos d’impagats. Les lletres de canvi o pagarés són documents que materialitzen i acrediten un deute de clients.

- Societats de garantia recíproca. Són societats en què la finalitat és donar suport a les pimes (petites i mitjanes empreses) amb la concessió d’un aval que respongui dels crèdits que aquestes empreses sol·licitin a les entitats financeres.

- L’Institut de Crèdit Oficial (ICO). L’ICO és una entitat pública empresarial, adscrita al Ministeri d’Economia i Hisenda per la Secretaria d’Estat d’Economia, que té consideració d’agència financera de l’Estat. Obté els recursos per dotacions pressupostàries i títols de renda fixa. L’ICO dóna suport als projectes d’inversió de les empreses espanyoles, perquè siguin més competitives i contribueixin al progrés econòmic del nostre país. L’ICO funciona com a:

- Entitat de crèdit especialitzada, finançant a mitjà i llarg termini les inversions productives de les empreses establertes a Espanya. En aquesta faceta, l’ICO actua de dues maneres:

- Crèdits de mediació: els fons es distribueixen a les pimes fent servir com a intermediaris els bancs i les caixes d’estalvi, ja que l’ICO no disposa de sucursals pròpies.

- Operacions directes: les empreses sol·liciten el finançament directament a l’ICO, i es reserven aquesta modalitat per al finançament de grans projectes d’infraestructura, telecomunicacions, energia, transports o de similars.

- Agència financera de l’Estat, facilitant finançament, per manament exprés del Govern, als afectats per situacions de crisis econòmiques greus, catàstrofes naturals o altres casos semblants. En aquests casos l’ICO actua com a mer gestor de les indicacions governamentals, amb dotació prèvia de fons públics o mitjançant compensació de diferencials de tipus d’interès. Així mateix, l’ICO gestiona els instruments de finançament oficial a l’exportació i el desenvolupament.

L’aval és la persona o empresa que respon per una altra a l’hora de tornar un crèdit o préstec.

- Entitats de pagament. La Llei 16/2009, de 13 de novembre, de serveis de pagament, ha obert la porta a un operador nou no vinculat amb les entitats financeres, les entitats de pagament. Estan subjectes a l’autorització administrativa del Ministeri d’Economia i Hisenda, i el Banc d’Espanya és el supervisor, l’encarregat de controlar i inspeccionar aquestes entitats noves. Poden prestar els serveis següents:

- Obrir comptes de pagament en què el client podrà ingressar i retirar efectiu.

- Executar operacions de pagament, per mitjà de càrrecs domiciliats, pagament amb targeta, o executar transferències.

- Obrir línies de crèdit, vinculades directament a una operació de pagament i d’una durada no superior a dotze mesos.

- Emetre i adquirir instruments de pagament.

- Enviar diners.

- Executar ordres de pagament telemàtiques.

- Desenvolupar activitats econòmiques diferents de la prestació de serveis de pagament. No poden deixar préstecs, ni hipoteques, ni captar estalvi, ni fer les operacions pròpies d’una entitat financera més enllà de les relacionades en la llei. Telefónica Remesas SA ha estat la primera empresa no bancària que autoritza el Banc d’Espanya a operar com a entitat de pagament.

- Entitats de diner electrònic. Aquestes entitats estan pensades per afavorir la innovació tecnològica i la competència, amb la finalitat de beneficiar els consumidors amb més serveis i menys costos.

Aquestes entitats de diner electrònic estan limitades en les seves activitats, ja que no poden “crear” diners, perquè no estan autoritzades a captar dipòsits, i només donen crèdits amb el suport de les quantitats rebudes.

La seva principal activitat és emetre mitjans de pagament en forma de diner electrònic. S’entén per diner electrònic el mitjà de pagament i canvi virtual amb suport electrònic, com, per exemple, una targeta intel·ligent o una memòria d’ordinador.

Les característiques diferencials amb altres mitjans de pagament són aquestes:

- No implica necessàriament el compte corrent o el d’estalvi.

- És acceptat com a mitjà de pagament per empreses distintes de l’emissor.

- S’emmagatzema en un suport electrònic, que permetrà usar aquest diner i transmetre’l per les xarxes de telecomunicacions. I en tant sols uns segons pot fer la volta al món. Un exemple d’aquestes entitats és PayPal.

Institucions d'assegurances

Les institucions d’assegurances són entitats privades que es poden agrupar en:

- Companyies d’assegurances. Estan constituïdes pel conjunt d’empreses que, com a contrapartida al pagament de les primes d’assegurances per part de l’assegurat (persona o empresa, contractant de l’assegurança), es comprometen a concedir una indemnització en cas de sinistre.

- Gestors de fons de pensions. Són societats de gestió dels patrimonis constituïts per les aportacions dels associats durant la seva vida laboral activa, per completar o substituir les pensions que paga la Seguretat Social després de la jubilació.

Podeu veure el resum de totes les entitats que formen part dels sistema financer espanyol en la taula.

| Sistema financer espanyol | |

|---|---|

| Entitats amb funcions de direcció i control | Banc Central Europeu. Govern, Ministeri d’Economia i Ministeri d’Hisenda. Comunitats autònomes. Banc d’Espanya. Comissió Nacional del Mercat de Valors. Direcció General d’Assegurances. |

| Entitats financeres bancàries | Banca privada. Caixes d’estalvis. Cooperatives de crèdit. |

| Entitats de finançament no bancàries | Empreses d’arrendament financer o lísing. Entitats de cobrament o facturatge. Societats de garantia recíproca. Entitats de pagament. Entitats de diner electrònic. Institut de Crèdit Oficial (ICO). |

| Entitats financeres d’intermediació borsària o d’inversió | Societats i agències de valors. Institucions d’inversió col·lectiva. |

| Entitats d’assegurances | Companyies d’assegurances. Gestories de fons de pensions. |

Banc Central Europeu

Els Estats membres de la Unió Econòmica i Monetària Europea (UEM) comparteixen un mateix mercat, una mateixa moneda (euro) i executen una política monetària única definida pel Sistema Europeu de Bancs Centrals (SEBC), també denominat Eurosistema, format pel Banc Central Europeu (BCE) i els bancs centrals de tots els països de la zona euro (països que ha adoptat l’euro). L’Eurosistema i el SEBC seguiran coexistint mentre hi continuï havent Estats membres de la Unió Europea que no pertanyin a la zona euro.

Funcions principals del Banc Central Europeu:

- El seu objectiu principal és mantenir el poder adquisitiu de la moneda única mitjançant l’estabilitat de preus a la zona euro, controlant l’oferta monetària i l’evolució dels preus. Per executar la política monetària, l’Eurosistema injecta o drena liquiditat.

- Realitzar operacions en divises i acordar els tipus de canvi fix amb altres monedes.

- Posseir i gestionar les reserves oficials de divises dels països de la zona de l’euro.

- Promoure el bon funcionament del sistema de pagaments, fonamentalment entre entitats financeres.

- Autoritzar l’emissió de bitllets de curs legal. Aprovar el valor total dels bitllets i monedes que s’emeten i la seva distribució a l’eurozona.

- Òrgan de consulta. Ha de ser consultat sobre les propostes comunitàries.

Banc d'Espanya

Des de gener de 1999, amb la integració en la Unió Econòmica i Monetària Europea (UEM), les funcions que desenvolupen els bancs centrals de cada Estat membre s’han modificat, i queden unificades dins del SEBC.

Des d’aquell mateix any el Banc d’Espanya es troba integrat dins del Banc Central Europeu. Les seves funcions han passat a ser a les d’un executor de les polítiques monetàries de la UE i en les d’un supervisor de la resta d’entitats financeres juntament amb la concessió i denegació d’autoritzacions d’operativa bancària.

Estabilitat de preus

És quan la mitjana ponderada dels preus dels béns i serveis no varia d’una manera significativa a curt termini.

Les funcions com a membre del SEBC i les tasques pròpies són les següents:

- Funcions com a membre del SEBC :

- Definir i executar la política monetària de la Unió Econòmica i Monetària Europea (UEME).

- Fer operacions de canvi de divisa que siguin coherents amb les disposicions de l’article 111 del tractat constitutiu de la Unió Econòmica (UE).

- Tenir i gestionar les reserves oficials de divises dels estats membres (no obstant això, el Govern pot tenir i gestionar fons de maniobra en divises, conforme al que preveu l’article 105.3 del tractat esmentat).

- Promoure el bon funcionament del sistema de pagaments.

- Emetre bitllets de curs legal.

- Les altres funcions que es derivin de la condició de part integrant del Sistema Europeu de Bancs Centrals ( SEBC).

- Funcions específiques del Banc d’Espanya:

- Tenir i gestionar les reserves de divises i metalls preciosos no transferits al Banc Central Europeu.

- Promoure el bon funcionament i estabilitat del sistema financer i dels sistemes de pagaments nacionals.

- El Banc d’Espanya ha de supervisar, conforme a les disposicions vigents, la solvència, l’actuació i el compliment de la normativa específica de les entitats de crèdit i de qualsevol de les institucions i els mercats financers que li hagi estat atribuït sense perjudici de la funció prudencial portada per les comunitats autònomes en l’àmbit de les seves competències i de la cooperació d’aquestes comunitats amb el Banc en l’exercici de tals competències autonòmiques de supervisió.

- Posar en funcionament la moneda metàl·lica i executar per compte de l’Estat les altres funcions que se li encomanen relacionades amb aquesta moneda.

- Prestar els serveis de tresoreria i agent financer del deute públic.

- Assessorar el govern, i també elaborar els informes i estudis que es considerin procedents.

- Elaborar i publicar les estadístiques relacionades amb les seves funcions i assistir al Banc Central Europeu (BCE) en la recopilació de la informació estadística necessària per al compliment de les funcions del SEBC.

- Exercir les altres competències que la legislació li atribueixi, com la central d’informació de risc, la central de balanços, el servei de reclamacions, o els fitxers amb dades de caràcter personal.

- Central d’informació de riscos: confecciona l’estadística general del desenvolupament del crèdit a l’Estat espanyol.

- Central de balanços.

- Servei de reclamacions: té com a missió trametre les reclamacions que presentin els clients en les entitats financeres.

La política monetària

Entenem per política monetària el conjunt de mesures que serveixen per controlar les variacions de la quantitat de diners en circulació.

Per tant, el Banc Central Europeu i el Banc d’Espanya persegueixen l’estabilitat en els preus, reduint els diners en circulació (augmentant el tipus d’interès dels diners) en els moments en què s’apugen els preus i augmentant els diners en circulació (reduint el tipus d’interès) en els moments d’inflació baixa, sobretot si la inflació va acompanyada d’un índex d’atur alt.

-

. Frankfort, Alemanya")

- Eurotorre, seu del Banc Central Europeu (BCE). Frankfort, Alemanya

Les mesures per regular la circulació dels diners són:

1. Manteniment d’un coeficient de reserves mínimes. S’entén per coeficient de reserves mínimes obligatòries el percentatge sobre el total de dipòsits rebuts dels estalviadors que les entitats financeres han de cobrir en efectiu o en forma de dipòsits en el Banc d’Espanya per afrontar les retirades de dipòsits dels clients (estalviadors), seguint les instruccions del Banc Central Europeu. Des de l’1 de gener de 1999, el coeficient de reserves mínimes substitueix el coeficient de caixa, que tenia una funció similar.

Per exemple, si un banc X compta amb un total de dipòsits de 2.000.000.000 euros i el coeficient de caixa marcat per l’autoritat monetària (Banc d’Espanya) és del 3%, els diners que haurà de tenir el banc en la caixa i en el compte del Banc d’Espanya en efectiu serà:

El SEBC

El SEBC (Sistema Europeu de Bancs Centrals) és el guardià de l’estabilitat de preus en la zona euro. El BCE es va crear l’1 de juny de 1998 i és un dels bancs centrals més joves del món, la qual cosa no impedeix que hagi heretat la credibilitat i l’experiència de tots els bancs centrals de la zona euro que, juntament amb el BCE, instrumenten la política monetària de la zona euro.

2. Operacions de crèdit amb entitats sotmeses a la seva supervisió. Si el banc d’Espanya augmenta les línies de crèdit als bancs i entitats que supervisa, incrementa els diners per a préstecs i, en conseqüència, creix la quantitat de diners a mà del públic. En canvi, si redueix les facilitats creditícies a les entitats, decreix la liquiditat del sistema financer.

3. Operacions de mercat obert consistents a comprar, vendre, prestar o prendre prestat valors o altres instruments financers. L’adquisició de valors o actius serveix per injectar liquiditat (diners) en el sistema financer; la cessió d’aquests instruments significa, al contrari, una detracció de fons líquids del sistema.

La banca ètica

La banca ètica s’anomena de diferents maneres: banca social, banca alternativa, banca transparent i banca sostenible.

És una altra manera de fer banca que combina la rendibilitat social i mediambiental. És a dir, la banca ètica persegueix un doble objectiu: fer compatible la rendibilitat econòmica i financera (ser viable econòmicament, és a dir, obtenir beneficis) amb la consecució d’objectius socials i ambientals que aportin una millora a la societat.

Els bancs ètics, igual que els tradicionals, capten fons d’inversió i estalvi d’inversors privats i públics i, d’altra banda, concedeixen finançament a un tipus d’interès baix a empreses i organitzacions que necessiten recursos per a la seva activitat econòmica i estan sotmesos als mateixos nivells de supervisió bancària que altres entitats de crèdit. La diferència, per tant, està en el model de gestió i la política d’inversió.

Requisits bàsics

Com tota entitat financera compleix els requisits de seguretat, liquiditat i rendibilitat que un client o inversor busca en el seu banc o caixa d’estalvis.

L'operativitat de la banca ètica

La banca ètica és un conjunt d’entitats bancàries que ofereixen només productes de finançament ètics, a diferència de la resta d’entitats bancàries tradicionals, que també poden oferir aquests productes a més dels tradicionals, o simplement ofereixen els productes convencionals o tradicionals.

La banca ètica està especialitzada en el finançament dels col·lectius més desfavorits, en les entitats d’economia social, en les ONG i en les empreses més responsables amb el seu entorn humà, social i ecològic, i afavoreix les activitats relacionades amb les energies renovables, l’educació, l’agricultura ecològica, la biodiversitat, l’ocupació laboral de discapacitats, el comerç just, etc.

Un dels seus productes estrella és el microcrèdit, és a dir, un crèdit sense garanties de devolució, d’un import relativament petit, destinat a persones o societats amb dificultats d’accés al finançament bancari tradicional. A més, la banca ètica ofereix unitats de suport social i tècnic per al sol·licitant del préstec, a qui assessora en les seves finances.

Les entitats financeres tradicionals acostumen a fer inversions, sovint de caràcter especulatiu, en els mercats financers sense tenir en compte quina activitat productiva, financera o especulativa estan finançant. D’aquesta manera, els diners que dipositem en aquestes entitats poden estar finançant empreses i activitats que no s’ajusten al sistema de valors ètics, sense tenir-ne coneixement.

Mesura de la solvència

La solvència d’un possible deutor s’avalua amb paràmetres més benèvols per al client que els de la banca tradicional, ja que no es mesura només per la rendibilitat del seu projecte, sinó per la viabilitat i funció social que té.

Tenen escassa presència física ja que el seu volum de negoci i els seus beneficis són encara molt modestos si els comparem amb les entitats financeres tradicionals. Mantenir una xarxa extensa de sucursals és un factor clau per generar la confiança que tota entitat financera necessita, però resulta molt car. Com que no poden assumir per ara aquesta opció, els bancs ètics han optat majoritàriament pels nous canals de distribució bancària, que, gràcies al component tecnològic, permeten accedir a un gran nombre de clients amb uns costos més baixos. Els més habituals són els següents: banca telefònica, banca per Internet i banca electrònica.

Entre les característiques principals que identifiquen la banca ètica esmentem les següents:

- L’exclusió d’inversions en empreses de producció i venda d’armament, en empreses que no compleixin estàndards mínims de respecte al medi ambient (energia nuclear, contaminació, etc.) i als drets humans (explotació laboral, infantil, etc.).

- Una política de crèdit que afavoreix projectes locals.

- El foment de l’ús responsable dels diners, ja que no incentiva l’endeutament de les persones físiques.

Principis de les banques ètiques

Una entitat financera ètica ha de ser ètica en tots els àmbits, i els seus principis bàsics presents en les seves activitats són essencialment els següents:

- Principi de coherència o responsabilitat. L’activitat financera no és neutral. Té efectes de tipus social i mediambiental. Per aquest motiu, s’han de seguir els principis i criteris ètics d’inversió i concessió de crèdits que han de ser presents en tota decisió financera.

- Principi de dret al crèdit. La banca ètica busca donar oportunitats de crèdit a persones o empreses rebutjades per la banca tradicional. Sol fomentar els microcrèdits i el finançament de projectes al Tercer Món.

- Principi de participació. Aquest tipus de banca fomenta de manera democràtica la participació dels usuaris en la presa de decisions: els socis voten i participen en les polítiques bàsiques de l’entitat. Algunes entitats són cooperatives i, per tant, funcionen segons el capital invertit: cada persona, un vot.

- Principi de transparència. Els clients tenen dret a saber sempre on s’inverteixen els seus diners i en què s’inverteixen; per tant, l’entitat ha d’oferir als clients informació regular i pública de manera transparent de les seves inversions i els seus resultats.

- Principi d’economia real. La banca ètica només considera real l’economia no especulativa, és a dir, la que genera directament béns o serveis.

- Principi de claredat. Aplica aquest principi en la presentació de l’oferta dels seus productes, amb dissenys de documents clars, llegibles, accessibles immediatament, i també assenyala sempre els riscos que implica la contractació d’un producte o servei, no solament els beneficis que té.

Entitats de banca ètica a Espanya

Les entitats de banca ètica més conegudes a Espanya són Triodos Bank, Oikocredit i Fiare. D’aquestes tres solament Triodos Bank funciona com un banc complet en el qual es poden domiciliar nòmines i rebuts, accedir a préstecs, obrir un compte d’estalvis, etc. En canvi, les cooperatives Oikocredit i Fiare permeten fer dipòsits però no ofereixen els serveis d’un banc.

Triodos Bank, fundat el 1980, és el referent de la banca ètica a Europa, amb presència en diversos països, com Holanda, el Regne Unit, Bèlgica, Alemanya o Espanya. Disposa d’oficines a diverses ciutats d’Espanya, com Madrid, Barcelona, Sevilla, Valladolid, València o Saragossa. A més, és present en més de quaranta països d’Àfrica, l’Àsia, l’Amèrica Llatina i l’Europa de l’Est per mitjà dels seus fons d’inversió i microcrèdits. La seva operativa es fa per telèfon, Internet, correu postal o a les oficines físiques.

Triodos Bank promou l’estalvi i el finançament responsables, invertint els diners dels seus clients únicament en empreses i organitzacions que treballen en l’àmbit cultural, social i mediambiental, amb projectes sostenibles i viables que milloren la qualitat de vida de les persones i respecten el medi ambient:

- Cultural: inverteix en activitats artístiques i culturals, educació, arts plàstiques i escèniques, música, desenvolupament personal i espiritual, turisme sostenible i cultural, etc. També preveu el finançament d’iniciatives de turisme sostenible i cultural, combinant el lleure amb pràctiques artístiques i activitats respectuoses amb el medi ambient.

- Social: està compromès amb les persones, és a dir, compromès amb el desenvolupament d’un sector que atén els col·lectius més febles i amb necessitat de cures especials. Per això, aquest banc finança empreses socials i organitzacions sense ànim de lucre que treballen en discapacitat, integració social, salut i atenció social, cooperació al desenvolupament i comerç just.

- Mediambiental: el canvi climàtic és potser el repte més important que hem d’afrontar en la actualitat; per això aposta pel finançament de projectes en agricultura ecològica, energies renovables, arquitectura i construcció bioclimàtica, tecnologia mediambiental, etc.

Triodos Bank té les mateixes característiques que la banca tradicional quant a l’oferta de productes i serveis, i ofereix, entre d’altres:

- Comptes corrents. Comptes d’estalvi.

- Altres dipòsits de termini fix i amb diferents tipus de rendibilitats. Discriminen la seva rendibilitat entre una part que es destina al client i una altra, més petita però que pot arribar al 50% de l’anterior, de destinada a unes accions socials concretes, és a dir, a una entitat del tercer sector (organitzacions sense ànim de lucre). Per exemple, poden optar per donar part de l’interès a una de les ONG amb les quals col·laboren.

- Estalvi periòdic. De manera gratuïta, sense cost addicional i sense comissions. Poden ingressar, per exemple, cada mes una quantitat des de qualsevol banc directament al compte en aquesta entitat, de manera gratuïta, i per tant, sense cost addicional i sense comissions.

- Targetes de crèdit i de dèbit.

- Emissió de rebuts i transferències.

- Domiciliació de la nòmina.

- Finançament i avals: préstecs, línies de crèdit, línies d’avançament de subvencions, avals.

En general, els seus clients són persones que, a més de demanar liquiditat, rendibilitat i solidesa al seu banc, demanen transparència i responsabilitat en les inversions i saber què es fa amb els seus diners.