Activitats

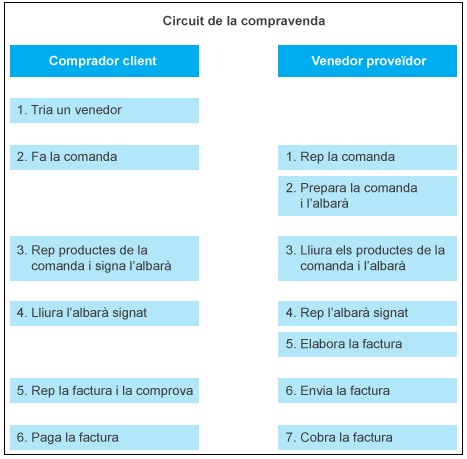

Procés de la compravenda i documents que hi intervenen

L’objectiu d’aquesta activitat és trobar el circuit dels documents entre proveïdor i client i identificar els passos de cadascú dins del circuit.

Definiu resumidament el procés de compravenda, tenint en compte què fan en cada moment el venedor i el comprador i els documents que hi intervenen.

Després, sobre el gràfic, dibuixeu amb fletxes el camí que caldrà seguir perquè es doni tot el procés en una compravenda.

Tipus de contractes

L’objectiu d’aquesta activitat és distingir els contractes de compravenda civil i els contractes de compravenda mercantil.

Indiqueu si els contractes següents són contractes de compravenda (civils o mercantils) i, si és el cas, indiqueu el tipus de contracte de compravenda específic:

- Compra, per part d’una empresa d’equipaments informàtics, de tres remeses de components per a ordinadors que s’utilitzaran en el muntatge d’equips informàtics que, posteriorment, es vendran.

- Compra per part d’una persona de mobiliari per al seu habitatge.

- Compra per part d’una fàbrica d’un determinat producte en què es reserva el dret de poder-lo retornar en cas que no s’ajusti a les seves necessitats.

- Venda per part d’una empresa minorista d’electrodomèstics.

- Acord entre una companyia elèctrica i una empresa pel qual es proveeix d’energia elèctrica a l’empresa.

- Compra per part d’un minorista de productes tèxtils que posa a la venda amb el dret de retornar al proveïdor aquells que no hagi venut a la seva clientela.

- Venda de productes d’alimentació per part d’una empresa majorista.

- Adquisició per part d’una fàbrica de productes iguals a una mostra facilitada pel venedor i que, en cas que no siguin idèntics a la mostra, no seran acceptats.

- Adquisició per part d’un particular d’un cotxe usat a una altra persona particular.

- Acord entre una companyia i un particular mitjançant el qual s’acorda que, si es produeix un determinat sinistre, la companyia indemnitzarà el particular pels danys que hagi patit.

- Compra per part d’un matrimoni d’un habitatge per tal de ser utilitzat com a domicili habitual.

- Adquisició per part d’una empresa de peces que s’incorporaran a les neveres que fabrica i que posteriorment ven, tenint en compte que el pagament es fraccionarà en tres mesos.

Elements del contracte de compravenda

L’objectiu d’aquesta activitat és identificar els diversos elements d’un contracte de compravenda.

L’empresa Automòbils Rovira, SA realitza un contracte de compravenda per escrit mitjançant el qual es compromet a lliurar a l’empresa Transports Casals, SL dues furgonetes per un import de 12.500 euros cadascuna.

Identifiqueu els elements del contracte de compravenda.

Contracte de compravenda mercantil

L’objectiu d’aquesta activitat és determinar i interpretar el contingut d’un contracte de compravenda mercantil.

A partir del model de contracte de compravenda de béns mobles que hi ha en el material en paper, redacteu un contracte de compravenda segons la informació que trobareu a continuació.

El dia 3 de maig d’enguany, el Sr. Albert Roca Jové, amb domicili al c/ Major, 28 17002 Girona, DNI 98480034T, signa un contracte per a la compra de 15 microscopis, model Newton 1001, a l’empresa Micromax, SA, amb domicili a l’avinguda del Nord, 45 08005 Barcelona, NIF A08987009, representada per la Sra. Rosa M. Port Coma, amb domicili al c/ de la Pau, 6 08015 Barcelona, DNI 98409955R.

El preu dels microscopis és de 150 euros cadascun (IVA inclòs) i es lliuraran en el domicili del comprador en el termini de 10 dies. Les despeses de transport són a càrrec del venedor, i el pagament es realitzarà en el moment del lliurament. Es pacta un interès de demora del 3% mensual.

Podeu inventar les dades que faltin.

Contracte de compravenda a terminis

L’objectiu d’aquesta activitat és determinar i interpretar el contingut d’un contracte de compravenda a terminis.

Amb les mateixes dades de l’activitat 2, redacteu el contracte corresponent suposant que el pagament es realitza de la forma següent:

- 10% al comptat

- la resta amb 6 terminis mensuals del mateix import

L’interès anual dels pagaments ajornats és del 7% anual.

Podeu inventar les dades que faltin.

Nota de comanda

L’objectiu d’aquesta activitat és conèixer el document de nota de comanda, identificant les seves parts i omplir-lo correctament.

L’empresa TotCadires, SL amb NIF B08909090 i domicili al carrer de Pelai, 56 de Barcelona (08001) realitza el dia 10 d’octubre 20XX una comanda de mercaderies a l’empresa Districadires, SA, amb NIF A08434343 i domicili al carrer Ample 4 de Tarragona (46000). La mercaderia sol·licitada és la següent:

- 100 unitats de cadires Model A/07 (Ref. A/07) a 40 €/u.

- 225 unitats de cadires Model A/10 (Ref. A/10) a 70 €/u.

- 300 unitats de cadires Model A/70 (Ref. A/70) a 55 €/u.

Les condicions són les següents:

- Descompte comercial 5%.

- Despeses de transport 150 €, a càrrec del comprador. Transport realitzat per Transport, SA.

- Lliurament de mercaderies: domicili del comprador.

- Forma de pagament: lletra de canvi a 30 dies des de la data de la factura.

- Data de lliurament: termini màxim de 5 dies des de la data de la comanda.

Es demana el següent:

Confeccioneu la nota de comanda número 250/07.

La carta de comanda

L’objectiu d’aquesta activitat és elaborar una carta de comanda amb les dades que es proposen.

Tenint en compte les dades que se us faciliten, redacteu una carta a través de la qual Paperassa, SL fa una comanda a Material d’oficina, SL.

Dades:

- Material d’oficina, SL – NIF B08000001 – Comte Arnau, 24 – 08328 Alella

- Paperassa, SL – NIF B08000002 – Pg. Mirasol, 2 – 08911 Badalona – Cap de compres: Roser Pladevall Poch

- Data comanda: 12/7/20XX

- Comanda: 23/XX

- Mercaderia demanada:

- 50 paquets DINA4, ref. 321 a 3,10 €/paquet

- 50 paquets foli, ref. 115 a 3,76 €/paquet

- 25 paquets quartilla, ref. 054 a 2,46 €/paquet

- Condicions comercials:

- Descompte comercial: 5%

- Transports: 90,15 €

- Lloc de lliurament: Comte Arnau, 24 – Alella

- Termini de lliurament: 5 dies

- Forma de pagament: xec al lliurament

Llibre registre de comandes emeses

L’objectiu d’aquesta activitat és conèixer el Llibre registre de comandes emeses, identificar les seves parts i omplir-lo correctament.

L’empresa Novasol, SA realitza les següents comandes amb data 5 de febrer de 20XX.

a. Comanda 12/08 al proveïdor Ferro, SL, sol·licitant mobiliari, data prevista de lliurament 15 de febrer.

b. Comanda 13/08 al proveïdor Max, SA, sol·licitant material d’oficina, data prevista de lliurament 20 de febrer.

c. Comanda 14/08 al proveïdor DD, SL, sol·licitant hardware, data prevista de lliurament 9 de febrer.

Es demana el següent:

Ompliu el Llibre registre de comandes emeses, tenint en compte que les comandes 12/08 i 14/08 van arribar en la data prevista, però la comanda 13/08 va arribar 5 dies tard.

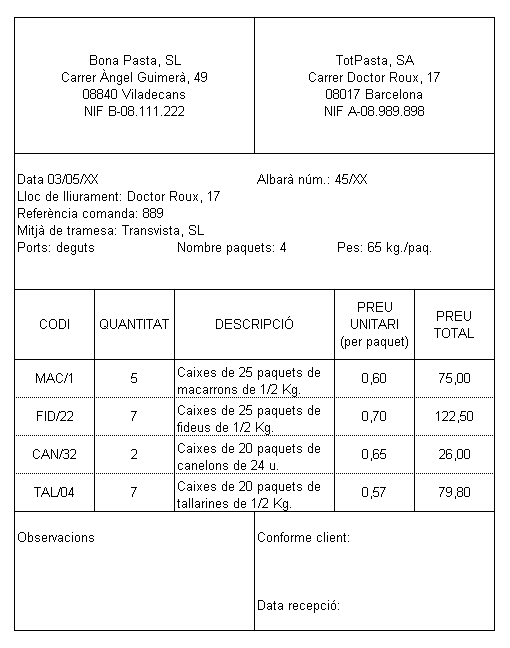

Albarà o nota de lliurament valorat

L’objectiu d’aquesta activitat és conèixer el document albarà o nota de lliurament valorat, identificar les seves parts i omplir-lo correctament.

L’empresa TotPasta, SA amb NIF A08989898 i domicili al carrer Doctor Roux, 17 de Barcelona (08017), tramet la comanda de mercaderies núm. 888 a l’empresa BonaPasta, SL amb NIF B08111222, domiciliada al carrer Àngel Guimerà, 49 de Viladecans (08840), per sol·licitar:

- 4 caixes de 25 paquets de macarrons de ½ kg, ref. MAC/11 a 0,60 € el paquet

- 8 caixes de 25 paquets de fideus de ½ kg, ref. FID/22 a 0,70 € el paquet

- 6 caixes de 20 paquets de canelons de 24 unitats, ref. CAN/33 a 0,65 € el paquet

La mercaderia es remet a ports deguts al domicili del comprador, mitjançant l’empresa de transports Transvista, SL.

La mercaderia es distribueix en 3 paquets de 65 kg/paquet.

Es demana el següent:

Confeccioneu l’albarà valorat núm. 44/88 amb data 6 de juny de 20XX, tenint en compte que la mercaderia és rebuda pel comprador 3 dies després de l’emissió de l’albarà.

Albarà o nota de lliurament sense valorar

L’objectiu d’aquesta activitat és conèixer el document albarà o nota de lliurament sense valorar, identificar les seves parts, omplir-lo correctament i saber diferenciar entre un albarà o nota de lliurament valorat i un albarà o nota de lliurament sense valorar.

L’empresa Recanvis Arnau, SA amb NIF A08444666 i domicili al carrer Gran, 560 de Girona (17888) tramet la comanda de mercaderies núm. 54 a l’empresa Distribuïdors Motor, SA amb NIF A08333666, domiciliada al carrer Balmes, 51 de Barcelona (08001), per sol·licitar:

- 35 recanvis ref. MOTOR/FF a 48 € la peça

- 100 recanvis ref. MOTOR/GG a 23 € la peça

- 10 recanvis ref. MOTOR/UU a 75 € la peça

El pes total dels tres paquets és de 51,5 kg i es remet a ports pagats.

La mercaderia es remet als magatzems del comprador situats al carrer Onyar, 89 de Girona (17888) mitjançant l’empresa de transports Uribe, SA.

Es demana el següent:

- Confeccioneu l’albarà sense valorar núm. 70/HH amb data 16 d’abril de 20XX, tenint en compte que la mercaderia és rebuda pel comprador 5 dies després de l’emissió de l’albarà.

- Indiqueu la diferència que existeix entre un albarà o nota de lliurament valorat i un albarà o nota de lliurament sense valorar.

Control i verificació de l'albarà rebut

L’objectiu d’aquesta activitat és corregir un albarà que conté anomalies i saber l’actuació correcta en aquests casos.

L’empresa TotPasta, SA rep la comanda 889 de Bona Pasta, SL i després de fer-ne la comprovació i la verificació s’adona que hi ha algunes anomalies:

- El preu unitari dels fideus no és correcte. Havia pactat una petita reducció i el preu unitari establert per paquet de fideus havia de ser 0,65.

- Quan es fa el recompte de les caixes es detecta que falta 1 caixa de macarrons de 25 paquets.

- Després de la comprovació visual de les caixes, es detecta que una de les caixes de canelons està abonyegada d’un vèrtex. Això podria suposar que els canelons estiguessin malmesos. El transportista té molta pressa i no pot esperar que s’obri la caixa i assegurar-se que tot el gènere està en bon estat.

Es demana:

- TotPasta, SA està obligada a acceptar les mercaderies d’aquesta comanda?

- En cas que accepti la comanda, esmeneu l’albarà que haurà d’emportar-se el transportista.

Factura amb IVA, descomptes i despeses

L’objectiu d’aquesta activitat és conèixer el document factura, identificar els diferents apartats que ha de contenir i saber-lo omplir correctament amb les dades l’IVA, de diferents tipus de descomptes i de despeses.

L’empresa Llibert, SA amb domicili al carrer de València, 72 de Barcelona i NIF A08123456 ha venut a Districan, SL amb domicili al carrer de Casanova, 320 de Lleida i NIF B12121212 els articles següents:

- 20 caixes de bolígrafs vermells, model A-21 (Ref. A-21) a 24 €/caixa

- 50 paquets de folis, model G-80 (Ref. G-80) a 0,75 €/paquet

- 75 caixes de bolígrafs blaus, model RB-45 (Ref. RB-45) a 19 €/caixa

Les condicions de venda són les següents:

- Descompte comercial 6%

- Descompte per volum puntual 3% (en compres superiors a 1.500,00 €)

- Descompte per pagament immediat 2%

- Despeses de transport 50 €

- Assegurança 25 €

- Tipus d’IVA general

- Forma de pagament al comptat

Es demana el següent:

Confeccioneu amb data 15/04/XX la factura núm. 89/XX, sabent que correspon a la comanda núm. 34 i a l’albarà núm. 123.

Factura amb diferents tipus d'IVA, descomptes i despeses

L’objectiu d’aquesta activitat és conèixer el document factura, identificar els diferents apartats que ha de contenir i saber-lo omplir correctament amb les dades dels diferents tipus impositius d’IVA i diferents tipus de descomptes i de despeses.

L’empresa Llibert, SA amb domicili al carrer de València, 72 de Barcelona i NIF A08123456 ha venut a Majoristes Tres Torres, SL amb domicili al carrer de Floridablanca, 60 de Barcelona i NIF B08901234 els següents articles:

Productes al tipus d’IVA general:

- 20 unitats del producte A-2 (Ref. A-2) a 50 €/u.

- 12 unitats del producte A-3 (Ref. A-3) a 65 €/u.

Productes al tipus reduït d’IVA:

- 30 unitats del producte Z-3 (Ref. Z-3) a 125 €/u.

- 25 unitats del producte Z-4 (Ref. Z-4) a 175 €/u.

Productes al tipus superreduït d’IVA:

- 200 unitats del producte U-5 (Ref. U-5) a 22 €/u.

- 130 unitats del producte U-6 (Ref. U-6) a 34 €/u.

Les condicions de venda són les següents:

- Descompte comercial 4%

- Descompte per pagament immediat 2%

- Despeses de transport 300 €

- Assegurança 90 €

- Forma de pagament al comptat

Es demana el següent:

Confeccioneu amb data 05/10/XX la factura núm. 23/XX, sabent que correspon a la comanda núm. 789 i a l’albarà 490 i que les despeses de transport i d’assegurança es reparteixen proporcionalment a l’import net dels productes.

Factura amb diferents tipus d'IVA i RE, descomptes i despeses

L’objectiu d’aquesta activitat és conèixer el document factura, identificar els diferents apartats que ha de contenir i saber-lo emplenar correctament amb les dades dels diferents tipus impositius d’IVA i de RE, així com també diferents tipus de descomptes i de despeses.

L’empresa Llibert, SA, amb domicili al carrer de València, 72 de Barcelona i NIF A08123456, ha venut a la comerciant detallista Sra. Anna Recasens Ricard, sotmesa al règim especial d’IVA del recàrrec d’equivalència, amb domicili a la plaça Mediterrània, 6 de Vilanova i la Geltrú (08800) i NIF 77888999 B els articles següents:

Productes al tipus d’IVA general:

- 10 unitats del producte A-2 (Ref. A-2) a 50 €/u.

- 15 unitats del producte A-3 (Ref. A-3) a 65 €/u.

Productes al tipus reduït d’IVA:

- 20 unitats del producte Z-3 (Ref. Z-3) a 125 €/u.

- 15 unitats del producte Z-4 (Ref. Z-4) a 175 €/u.

Productes al tipus superreduït d’IVA:

- 150 unitats del producte U-5 (Ref. U-5) a 22 €/u.

- 100 unitats del producte U-6 (Ref. U-6) a 34 €/u.

Les condicions de venda són les següents:

- Descompte comercial 4%

- Descompte per pagament immediat 2%

- Despeses de transport 200 €

- Assegurança 100 €

- Forma de pagament al comptat

Es demana el següent:

Confeccioneu amb data 10/11/XX la factura núm. 57/XX, sabent que correspon a la comanda núm. 854 i a l’albarà 642 i que les despeses de transport i d’assegurança es reparteixen proporcionalment a l’import net dels productes.