El despatx d'importació

La introducció de mercaderia a la Unió Europea des d’un tercer país fora d’aquesta es considera una importació i pot ser tractada de diverses maneres, depenent de la seva destinació final i de l’ús que se li donarà. Aquestes possibles destinacions s’anomenen règims duaners.

Visualitzeu aquest vídeo de la Comissió Europea per entendre millor la política comercial establerta a la UE:

La declaració en duana d’importació és l’acte pel qual una persona expressa, en la forma i els procediments establerts, la voluntat d’incloure la mercaderia importada en un règim duaner. Aquesta declaració es coneix com a despatx d’importació.

Així doncs, una importació requereix portar a terme determinades formalitats davant de les autoritats duaneres per complir amb la legislació duanera que exigeix l’assignació d’un règim duaner concret. Cada règim duaner d’importació suposa l’aplicació de mesures de política comercial diverses, complint el tràmits previstos per a la importació de mercaderies i liquidant els drets legalment meritats.

Despatx a lliure pràctica i a consum

La política comercial comuna al territori duaner de la Unió (TAU) justifica el concepte de despatx a lliure pràctica, ja que atesa l’harmonització duanera de tots els estats membres, els drets i gravàmens que s’aplicaran a les mercaderies importades seran els mateixos a tots els països de la Unió.

Precisament la política comercial comuna exigeix que, per a les mercaderies incloses en el règim de despatx a lliure pràctica, es liquidi el deute duaner generat pels possibles drets i gravàmens als quals estigui subjecta i també es compleixi amb les mesures de política comercial que les afectin. En definitiva, doncs, la política comercial equival a la liquidació a la duana de drets d’importació i aranzels.

L’article 201 del Codi duaner de la Unió defineix el despatx a lliure pràctica com el règim duaner que confereix a les mercaderies no pertanyents a la Unió l’estatut duaner de mercaderies de la Unió.

El despatx a lliure pràctica és l’operació duanera de més transcendència, ja que atorga l’estatut duaner de mercaderia de la Unió a les mercaderies que provenen de tercers països. És a partir d’aquest moment que les mercaderies podran circular lliurement per la Unió sense drets aranzelaris, restriccions quantitatives ni impostos d’efecte equivalent.

Les mercaderies “despatxades a consum” són aquelles mercaderies externes, introduïdes al territori duaner de la Unió, que hagin estat despatxades a lliure pràctica i que alhora també hagin satisfet els impostos indirectes (IVA i impostos especials) en algun dels estats membres. Aquest estat membre pot ser diferent d’aquell en el qual es va realitzar el despatx a lliure pràctica.

En termes pràctics, podem concloure que les mercaderies despatxades d’importació a lliure pràctica només generaran un deute duaner pels aranzels i altres mesures de política comercial a les quals puguin estar sotmeses en l’àmbit de la Unió. En canvi, a les mercaderies a consum, a banda de liquidar els gravàmens exigits a lliure pràctica, també se’ls requeriran els impostos interns del país membre de la Unió on s’hagin de consumir, com ara l’IVA i els impostos especials.

L’IVA és un impost europeu però d’aplicació interna i amb uns tipus diferents a cada estat membre de la Unió Europea. Els impostos especials també són diferents a cada estat.

Documents i procediments per al despatx de duana d'importació

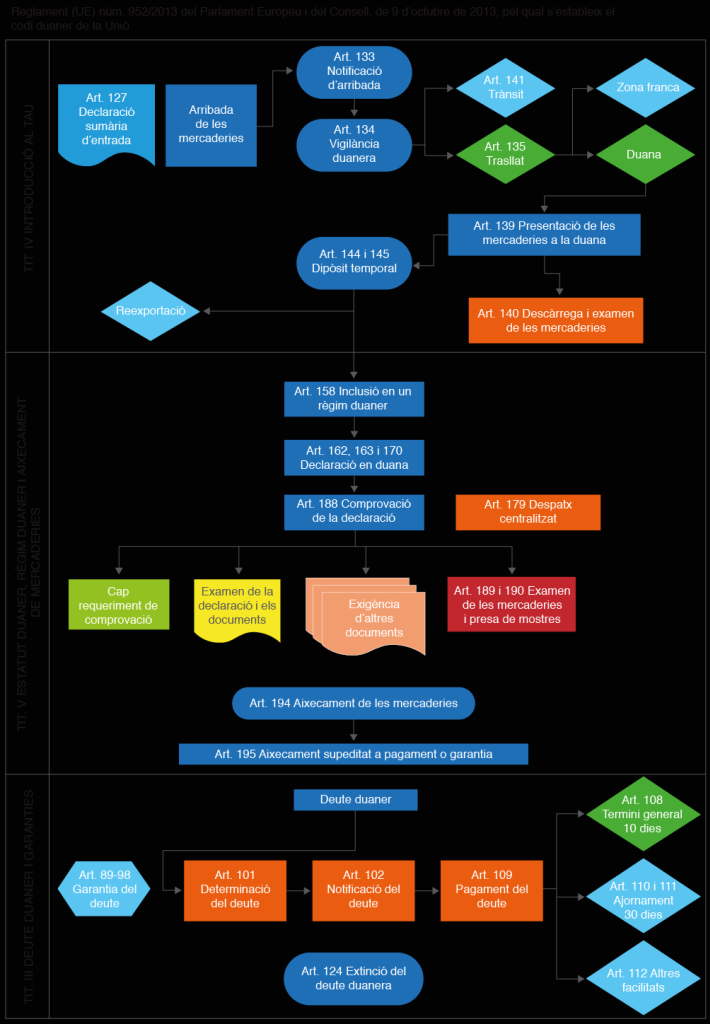

A l’esquema de la figura es mostren clarament els diferents procediments que ha de seguir l’importador d’una mercaderia davant de la duana per fer la seva declaració.

A cada un del procediments definits, hi apareix referenciat l’article del Codi duaner de la Unió on es desenvolupa el concepte i el procediment establert.

Com podeu veure a la figura les diverses situacions o destinacions que es donin a les mercaderies importades requeriran d’uns procediments o d’altres d’acord a allò que està establert a la normativa duanera per a l’entrada de mercaderia a la Unió Europea.

Cadascun d’aquests procediments suposa una documentació determinada que hauran de formalitzar els diversos agents econòmics implicats en una importació, com ara les empreses transitàries que representin l’empresa importadora, els representats duaners en el mateix sentit, les duanes o els importadors.

Registre d'operador econòmic (número EORI)

El número de registre i identificació d’operadors econòmics (EORI) és un identificador únic, assignat per una autoritat duanera en un país de la UE, per a totes les persones que actuen com a operadors econòmics (tant empreses com particulars) i realitzen activitats cobertes per la legislació duanera de la UE.

Recursos relacionats amb el registre EORI

Entre les diverses bases de dades que la Comissió Europea posa a disposició, podeu consultar la del registre EORI: c.europa.eu/taxation_customs/dds2/eos/eori_home.jsp?Lang=en. Permet validar números EORI o buscar les autoritats duaneres responsables de la gestió d’aquest registre en cada país membre.

La Comissió europea també ofereix, dins del seu compromís amb la formació, un curs en línia per entendre millor el concepte i procediments d’aquest registre: ec.europa.eu/taxation_customs/common/elearning/eori/index_en.htm

Als importadors establerts fora de la UE se’ls assigna un número EORI la primera vegada que presenten:

Vegeu l’annex Orientacions EORI, el document publicat per la Comissió Europea en què es donen les orientacions del sistema de registre i identificació dels operadors econòmics (EORI), en la secció “Annexos”.

- Una declaració duanera

- Una declaració sumària d’entrada

- Una declaració sumària de sortida

Els operadors han d’utilitzar aquest número en totes les comunicacions amb qualsevol autoritat duanera de la UE en la qual s’exigeixi un identificador de la UE com, per exemple, en les declaracions en duana.

La composició del número EORI per als operadors registrats a Espanya, i que posseeixin alhora un NIF atribuït per l’Agència Tributària d’acord amb la legislació vigent, és la següent:

Altres números identificatius

No cal confondre l’EORI amb altres números d’identificació assignats per les autoritats tributàries, com el número NIF-IVA (d’Operadors Intracomunitaris / Cens VIES) o Operador Econòmic Autoritzat (OEA).

- Codi ISO de 2 dígits corresponent a Espanya (ES)

- Número d’identificació fiscal assignat per l’Agència Estatal de l’Administració Tributària (NIF)

Declaració sumària d'entrada

La declaració sumària d’entrada conté informació prèvia sobre la càrrega inclosa als enviaments que s’introdueixen a la UE. S’ha de presentar en la primera oficina de duanes d’entrada en la UE pel transportista de les mercaderies (encara que en alguns casos pot fer-ho el destinatari de la importació, o un representant del transportista o importador), fins i tot si les mercaderies no seran importades a la UE.

La declaració sumària d’entrada (ENS) és l’acte pel qual una persona informa les autoritats duaneres, en la forma i la manera establertes, i dins d’un termini concret, que determinades mercaderies entraran al territori duaner de la Unió.

El termini per a la presentació de la declaració sumària d’entrada depèn del mitjà de transport utilitzat en el trasllat de les mercaderies, i serà sempre abans de l’arribada de la mercaderia al lloc d’entrada a la UE:

ENS (entry summary declaration)

Terme utilitzat en anglès per a la declaració sumària d’entrada. Podeu trobar informació més detallada d’aquest procediment a la Comissió Europea: ec.europa .eu/ecip/help/faq/ens1_en.htm

- Carregament marítim de contenidors: almenys 24 hores abans de l’inici de la càrrega en el port estranger.

- Carregament marítim a granel: almenys 4 hores abans de l’arribada.

- Transport marítim de curta distància: almenys 2 hores abans de l’arribada.

- Vols de curta distància (menys de 4 hores): almenys al moment efectiu de l’enlairament de l’aeronau.

- Vols de llarga distància (4 hores o més): almenys 4 hores abans de l’arribada al primer aeroport del territori duaner de la UE.

- Tràfic rodat: almenys 1 hora abans de l’arribada.

A la declaració sumària d’entrada se sol·licitarà informació que figura en els documents que provenen d’origen gestionats per l’exportador, com poden ser la factura comercial o el coneixement d’embarcament, per la qual cosa s’ha de tenir cura de rebre’ls a temps i puntualment per no retardar la gestió d’importació amb la duana.

La declaració sumària d’entrada a l’Estat espanyol s’ha de fer mitjançant el procediment adient a la seu electrònica de l’Agència Tributària, i amb el certificat digital que identifiqui el declarant.

A la figura podeu veure el portal de l’Agència Tributària per iniciar el procediment de manera telemàtica.

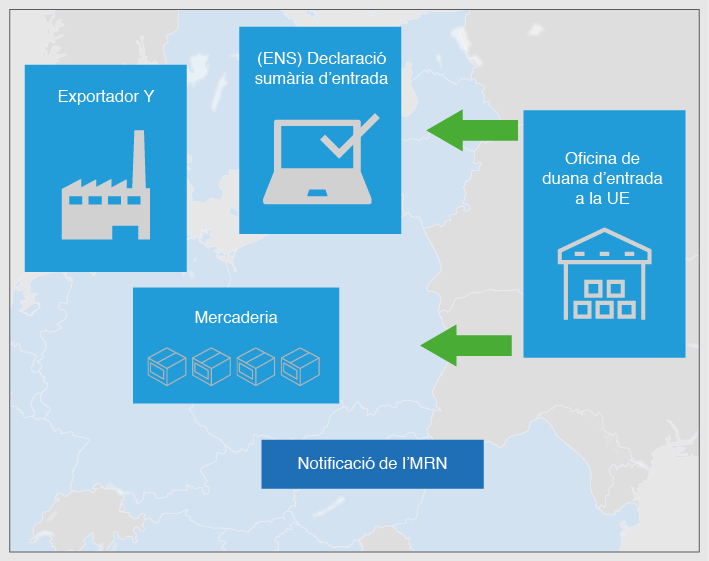

El procediment d’aquesta declaració s’inicia quan una duana europea rep la declaració sumària d’entrada (ENS) de la mercaderia per part del transportista principal. A partir d’aquest moment l’oficina que ha registrat l’ENS assigna automàticament un número únic de referència, anomenat movement reference number (MRN). L’MRN haurà de ser lliurat de manera immediata a la persona que hagi presentat l’ENS i, si és diferent, també al transportista que s’hagi identificat amb un número EORI en l’ENS presentat telemàticament a la duana d’entrada.

A la figura podeu veure l’escenari d’aquestes comunicacions mitjançant les quals el transportista notifica a la duana d’entrada l’ENS, i aquesta el valida i li assigna l’MRN.

Un cop assignat l’MRN i validat l’ENS per l’oficina de duana d’entrada a la UE, es porta a terme l’anàlisi de riscos de seguretat, i la seguretat per a tots els productes declarats en l’ENS. Tot seguit es registren els resultats de l’anàlisi esmentada i, si s’escau, s’emprenen les accions pertinents amb les mercaderies que s’introduiran en el territori duaner de la Unió.

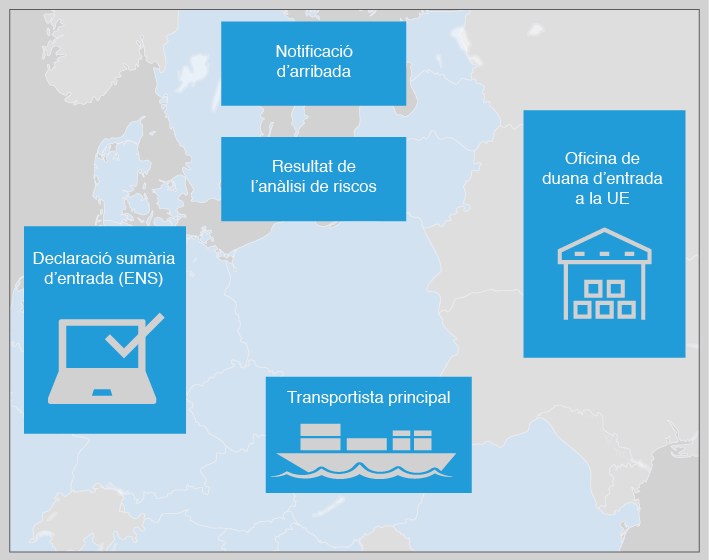

Quan el mitjà de transport arriba a la duana d’entrada, el transportista principal que entra al territori duaner de la Unió ha de realitzar una notificació de l’arribada a la duana d’entrada. A més, ha de notificar també les dades necessàries per a la identificació de l’ENS presentat anteriorment respecte a totes les mercaderies transportades en aquest mitjà de transport.

L’avís d’arribada serveix a la duana d’entrada per estar pendent de la mercaderia notificada i per comprovar els resultats de seguretat i risc de l’anàlisi realitzada i, si s’escau, per iniciar els controls apropiats.

A la figura podeu veure l’escenari en el qual arriba la mercaderia a territori duaner de la Unió amb la pertinent notificació d’arribada i revisió dels riscos analitzats.

Un cop arribada la mercaderia al primer punt d’entrada a la Unió Europea i formalitzada la declaració sumària d’entrada, la mercaderia quedarà momentàniament en un dipòsit temporal, a l’espera de ser inclosa en un règim duaner (en aquest cas, en un règim d’importació), mitjançant la declaració en la duana.

Document Únic Administratiu (DUA)

Totes les mercaderies importades a la UE han de ser declarades a les autoritats duaneres del país de la UE respectiu mitjançant el document únic administratiu (DUA), que és la forma de declaració d’importació comuna per a tots els països de la UE, establerta en el Reglament (CE) núm. 2286/2003.

La declaració en la duana ha de formalitzar-se en una de les llengües oficials de la UE acceptada per les autoritats duaneres del país de la UE en el qual es compleixin les formalitats.

Consulteu la informació més detallada a les directrius DUA de la UE: ec.europa.eu/taxation_c ustoms/business/customs-procedures/general-overv iew/single-administrative -document-sad_en

El document únic administratiu (DUA) és el formulari multicòpia que es fa servir a la Unió Europea per al control de les importacions, exportacions i mercaderies en trànsit.

Cal conèixer el terme en anglès utilitzat per referir-se al DUA, atesa la seva importància a nivell internacional i el context plurilingüe en el qual es farà servir. La Comissió Europea en fa la següent definició:

“Single administrative document (SAD) - An administrative document used in the EU for trade with non EU-countries and for the movement of non-EU of goods within the EU. The SAD ensures openness in national administrative requirements, rationalises and reduces paperwork, minimises the amount of information asked for and standardises and harmonises data.”

European Commission. Glossary Export Helpdesk exporthelp.europa.eu/thdapp /glossary.htm

Àmbit territorial d'aplicació del DUA

La formalització del document complet del DUA s’ha de portar a terme no només en importacions de mercaderies des de tercers països de fora de la UE, sinó també en certes importacions o introduccions de naturalesa específica o amb alguna particularitat quant al territori d’origen.

Amb la finalitat de simplificar les formalitats duaneres entre països i territoris amb qui la Unió Europea té acords comercials i de lliure comerç, el DUA també es d’aplicació pel comerç amb els països de l’EFTA (Suïssa, Noruega i Islàndia), Turquia, Sèrbia, Montenegro i Macedònia.

De la mateixa manera, el DUA també és d’aplicació per a operacions intracomunitàries amb territoris que, tot i pertànyer al territori duaner de la Unió (TAU), mantenen un sistema tributari quant a l’impost de l’IVA al marge de l’establert per la Unió. Aquests territoris són les illes Canàries, els departaments francesos d’ultramar, la regió finesa de les illes Aland i les illes del Canal. La Directiva 2006/112/CE és la normativa europea que defineix aquests territoris.

A l’Estat espanyol hi ha diferents territoris que tenen un tracte tributari o duaner divers i no homogeni amb la resta de la Unió Europea. Podeu consultar les peculiaritats d’aquests territoris a la taula.

| País /Territori | Codi Alpha | Territori de la UE | Territori duaner de la Unió (TAU) | Territori IVA | Àrea estadística Intrastat |

|---|---|---|---|---|---|

| Espanya | ES | Sí | Sí | Sí | Sí |

| Illes Canàries | ES | Sí | Sí | No | Sí |

| Ceuta | XC | Sí | No | No | No |

| Melilla | XL | Sí | No | No | No |

Ceuta i Melilla són dos territoris que, tot i pertànyer a la UE com a part de l’Estat espanyol, són considerats territoris fora del TAU i també fora de l’àrea fiscal europea i, per tant considerats com a tercers països dins d’aquest àmbit. Les Illes Canàries sí que són TAU, però amb un sistema fiscal particular.

Pel que fa a l’idioma de redacció de la declaració, en el cas de l’Estat espanyol haurà de ser en castellà i d’acord amb les directrius marcades periòdicament per la resolució DUA del Departament de Duanes i Impostos Especials de l’Agència Estatal d’Administració Tributària. En aquesta resolució es desenvolupen les instruccions de com s’ha de formalitzar aquesta declaració DUA davant de les administracions duaneres, i també s’indica casella per casella el seu significat i contingut. De la mateixa manera, en els seus annexos es detallen els diferents codis que s’hauran d’emprar per emplenar i indicar la informació requerida al document únic administratiu.

Consulteu l’última publicació de la Resolució DUA a la pàgina de l’Agència Tributària: ww.agenciatributaria.es /AEAT.internet/Inicio/La_Ag encia_Tributaria/Normativa /Normativa_tributaria_y_ad uanera/Legislacion_de_Ad uanas_e_Impuestos_Espe ciales/Normativa_aduane ra/Resolucion_DUA/Resolu cion_DUA.shtml

Tramitació del DUA

El nou Codi duaner de la Unió (CAU) implementa la voluntat, ja manifestada en legislacions anteriors a la vigent, d’informatitzar al màxim tots els procediments duaners, i alhora facilitar la connexió i intercanvi d’informació entre les diferents duanes del TAU.

El DUA pot presentar-se a través d’un sistema informatitzat connectat a les autoritats duaneres o en les oficines de duanes designades.

D’acord amb la normativa vigent, qualsevol persona física o jurídica que vulgui efectuar declaracions davant les autoritats duaneres per donar-li una destinació duanera a la mercaderia importada, haurà de fer-ho amb la intervenció d’un representant duaner.

Pot ser representant duaner qui compleixi les següents condicions:

- Estar establert a ‘Estat espanyol o al territori de qualsevol altre estat membre de la Unió Europea.

- Acreditar la capacitació necessària per al desenvolupament de l’activitat de representant duaner.

- Estar inscrit en el registre de representants duaners del Departament de Duanes i Impostos Especials de l’Agència Estatal de l’Administració Tributària (AEAT).

D’aquests requisits podem deduir que serà persona física capacitada aquella que tingui l’acreditació adient, que s’aconseguirà amb la superació de les proves d’aptitud periòdicament convocades per l’AEAT. També podrà tenir la capacitació per desenvolupar l’activitat de representant duaner una persona jurídica, sempre que existeixi una persona física representant legal amb la condició de representant duaner o apoderat per a aquesta persona jurídica.

Consulteu la normativa vigent referent a la representació duanera per fer declaracions, a la web de l’AEAT: www.agenciatribut aria.es/AEAT.internet/In icio/La_Agencia_Tributaria /Normativa/Normativa_tributa ria_y_aduanera/Legislac ion_de_Aduanas_e_Impuestos _Especiales/Normativa_ad uanera/Representacion_adua nera/Representacion_adu anera.shtml

La resolució DUA, publicada i actualitzada periòdicament per l’Agència Tributària, dóna instruccions precises per emplenar la declaració duanera d’importació i detalla el contingut de cada una de les caselles requerides per a la seva correcta tramitació, així com els procediments i documentació requerida en cada cas particular d’importació.

Les principals dades que s’han de declarar són les següents:

- Identificació dels participants en l’operació (importador, exportador, representant, etc.)

- Destinació duanera (despatx a lliure pràctica, despatx a consum, importació temporal, trànsit, etc.)

- Dades d’identificació de les mercaderies (codi TARIC, pes, unitats), localització i embalatge

- Mitjà de transport

- País d’origen, país exportador i destinació

- Informació comercial i financera (incoterms, valor facturat, moneda de facturació, tipus de canvi, assegurança, etc.)

- Llista de documents associats al DUA (llicències d’importació, certificats d’inspecció, document d’origen, document de transport, factura comercial, etc.)

- Declaració i mitjà de pagament dels impostos d’importació (drets aranzelaris, IVA, impostos especials, etc.)

El DUA consta de vuit còpies o exemplars i, en funció del tipus d’operació, l’agent ha d’emplenar-les totes o només una part.

Per a les importacions s’utilitzen dos exemplars del DUA:

- Exemplar núm. 6, que es quedarà en poder de les autoritats del país de la UE en el qual es formalitzen els tràmits d’entrada,

- Exemplar núm. 8, que es lliurarà al destinatari després que l’autoritat duanera el segelli o tramiti electrònicament.

El model de DUA que es formalitza per a importacions és l’exemplar núm. 6, tot i que aquest model està subjecte a actualitzacions que la Unió Europea pot anar fent d’acord amb les adaptacions i actualitzacions de la normativa duanera harmonitzada, que després cada país portarà a la seva legislació nacional. El format electrònic del DUA és una realitat un cop ja establertes al nou Codi duaner de la Unió les prioritats per agilitzar tràmits duaners i portar a terme de manera informatitzada totes les declaracions.

Vegeu l’exemplar núm. 6 del DUA, que es formalitza per a les importacions, i l’exemplar núm. 6 bis, que es formalitza quan s’han de declarar diversos tipus de mercaderies al mateix DUA, a l’annex DUA d’importació, en la secció “Annexos”.

Hi ha la possibilitat que en una mateixa operació comercial d’importació s’hagin de declarar diversos tipus de mercaderies al mateix DUA. En aquests casos, es fa la declaració de diverses partides d’ordre i s’aplica a cadascuna una política comercial d’importació diferent, que suposen també un deute duaner diferent. Amb aquest objectiu, es fa servir l’exemplar 6 bis per complementar el mateix DUA d’importació, on s’afegeix la informació necessària per a cadascuna de les partides declarades.

La Resolució DUA vigent de l’AEAT conté la definició i el detall de les caselles del DUA d’importació que s’han d’emplenar.

Vegeu la definició i el detall de les caselles obligatòries i més importants del DUA d’importació, d’acord amb la Resolució DUA vigent de l’AEAT, a l’annex Caselles DUA d’importació, en la secció “Annexos”.

Documents associats al DUA

Les autoritats duaneres tenen establerts uns requeriments de documentació i informació que l’importador ha de facilitar a l’hora de fer la declaració duanera d’importació. Segons el règim duaner d’aplicació i el caràcter de les mercaderies importades s’han de presentar determinats documents conjuntament amb el DUA.

Els més importants són:

- Prova d’origen, normalment utilitzada per aplicar les preferències aranzelàries

- Certificat de la naturalesa específica del producte

- Document de transport o carta de port

- Factura comercial

- Packing list o detall de paquets

- Declaració del valor en duana (DV1)

- Certificats d’inspecció (sanitària, veterinària i fitosanitària)

- Llicències d’importació

- Document de vigilància comunitària

- Certificat CITES

- Justificants d’una sol·licitud d’inclusió en un contingent aranzelari

- Documents a l’efecte dels impostos especials

- Justificants d’una sol·licitud d’exempció de l’IVA

Terminologia en anglès relativa als documents

- SAD (Single Administrative Document)

- Proof of origin

- Comercial Invoice

- Bill of Lading (BL), Air Waybill (AWB), Road Waybill (CMR)

- Customs value declaration

- Inspection certificates (health, veterinary, plant health certificates)

- Import licenses

- Community surveillance document

Factura comercial

La factura comercial és un document o prova de la transacció entre l’exportador i l’importador. L’exportador l’expedeix a l’importador per al cobrament de les mercaderies quan les ha posades a la seva disposició.

La factura comercial conté la informació bàsica sobre la transacció i sempre és necessària per al despatx de duana.

Tot i que inclou algunes dades que són específiques de les operacions d’importació i exportació, és similar a una factura de venda corrent.

Documents de transport de mercaderies

En funció dels mitjans de transport utilitzats, per despatxar les mercaderies és necessari emplenar els documents següents i presentar-los a les autoritats duaneres del país importador de la Unió Europea:

- Coneixement d’embarcament (B/L): per a importacions marítimes

- Coneixement d’embarcament FIATA: per a importacions multimodals

- Carta de port per carretera (CMR)

- Coneixement aeri (AWB)

- Carta de port per ferrocarril (CIM)

- Quadern ATA: per a importacions temporals exemptes de drets i gravàmens

- Quadern TIR: per a importacions en trànsit duaner

Assegurança de transport de mercaderies

L’assegurança no solament cobreix riscos comuns durant la manipulació, emmagatzematge, càrrega o transport de la mercaderia, sinó també riscos menys comuns com ara disturbis, vagues o terrorisme.

L’assegurança de transport de mercaderies no és el mateix que l’assegurança de responsabilitat del transportista. En el contracte d’assegurança de transport es deixen a discreció del titular els riscos coberts, la compensació o la indemnització. L’assegurança de responsabilitat del transportista, en canvi, està regulada per altres disposicions. En funció del mitjà de transport, la indemnització ve limitada pel pes i el valor de la mercaderia, i solament entra en joc quan el transportista no és el responsable del sinistre. En efectuar el despatx de duana, la factura de l’assegurança solament s’exigeix quan en la factura comercial no apareixen les dades de la prima pagada per assegurar la mercaderia.

"Packing list" o detall de paquets

El detall de paquets (P/L) és un inventari de la mercaderia que s’importa exigit per al despatx de duana i que acompanya la factura comercial i els documents de transport.

Aquest document comercial sol incloure la informació següent:

- Dades de l’exportador, l’importador i l’empresa de transport

- Data d’expedició

- Número de la carta de transport

- Tipus d’embalatge (bidó, gàbia, cartró, caixa, tonell, borsa, etc.)

- Nombre de paquets

- Contingut de cada paquet (descripció de les mercaderies i nombre d’articles en cada paquet)

- Marques i numeració

- Pes net, pes brut i dimensions dels paquets

Per aquest document tampoc hi ha un imprès específic. El packing list l’ha d’emetre l’exportador segons la pràctica comercial habitual i ha de presentar-se l’original i almenys una còpia. En general, no és necessari que vagi signat, però en la pràctica tant l’original com la còpia se solen signar. El packing list pot elaborar-se en qualsevol llengua, encara que es recomana una traducció a l’anglès.

Declaració del valor en duana (DV1)

La declaració de valor en duana és el document amb el qual l’importador haurà de declarar davant les autoritats duaneres les condicions en les quals s’ha fet la importació i el desenvolupament del càlcul per esbrinar el valor en duana.

Aquest mateix valor serà el que servirà de base per calcular el deute duaner de gravàmens i impostos a què estigui subjecta la mercaderia importada.

Aquest document forma part de l’harmonització documental que ha aconseguit la Unió Europea respecte de la documentació duanera que els importadors o els seus representants duaners han de presentar a les autoritats duaneres.

Aquesta declaració del valor en duana ha de presentar-se a les autoritats duaneres si el valor de les mercaderies importades supera els 20.000 €. La declaració del valor en duana haurà d’estar redactada de conformitat amb el model DV1 (segons el que s’estableix en el Reglament (UE) núm. 2454/93). Aquest imprès ha de presentar-se juntament amb el document únic administratiu (DUA).

Normativa i vigència DV1

La normativa que regulava el DV1 ha quedat derogada per l’aplicació del nou Codi duaner de la Unió (CAU) l’1 de maig de 2016. Tot i això, cal revisar l’article 178 i annexos 28 i 29, referents a la declaració de valor DV1 del Reglament (CEE) núm. 2454/93 de la Comissió, de 2 de juliol de 1993, pel qual es fixen determinades disposicions d’aplicació del Reglament (CEE) núm. 2913/92 del Consell pel qual s’estableix el Codi duaner comunitari.

Segons el CAU, la Declaració de valor DV1 desapareixerà com a document en paper i serà insertada en les declaracions en duana l’any 2020.

eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX:31993R2454&qid=1453202117375

La finalitat principal d’aquest requisit és establir el valor de la transacció per fixar el valor en duana (valor imposable) i aplicar els drets aranzelaris.

El valor en duana correspon al valor de les mercaderies, inclosos tots els costos (per exemple: preu comercial, transport i assegurança), fins al primer punt d’entrada en la Unió Europea. Per establir el valor en duana s’utilitza habitualment el valor de transacció (preu pagat o per pagar per les mercaderies importades).

En alguns casos, el valor de transacció de les mercaderies importades pot estar subjecte a un ajustament que impliqui increments o deduccions. Per exemple:

- Poden afegir-se al preu comissions o cànons

- Ha de deduir-se el transport intern (des del punt d’entrada fins a la destinació final al territori duaner de la Unió)

Les autoritats duaneres han de dispensar totalment o parcialment de presentar la declaració del valor en duana quan:

- El valor en duana de les mercaderies importades no sigui superior a 20.000 € per enviament, sempre que no es tracti d’enviaments fraccionats o múltiples expedits per un mateix remitent al mateix destinatari.

- Es tracti d’importacions que no tinguin caràcter comercial.

- La presentació dels elements de què es tracti no sigui necessària per a l’aplicació de l’aranzel duaner de la Unió o quan els drets de duana establerts en l’aranzel no hagin de percebre’s per l’aplicació d’una normativa duanera específica.

La presentació del DV1 es farà en format paper quan sigui exigit pels filtres establerts per la Comissió i els serveis duaners dels estats membres. També es podrà fer per via telemàtica, conjuntament amb el DUA d’importació, quan el circuit d’importació i les autoritats duaneres no requereixin cap tipus de revisió ni documental ni de les mercaderies que siguin objecte de despatx.

El document està estructurat en dos fulls clarament diferenciats, amb els següents continguts:

Vegeu el model i estructura del DV1 a l’annex Model DV1, en la secció “Annexos”.

- Nom i adreça del venedor

- Nom i adreça del comprador

- Nom i adreça del declarant

- Condicions de lliurament

- Número i data de la factura

- Número i data del contracte

- Número i data de qualsevol resolució duanera relativa als apartats referents a Vinculació, Restriccions i Cànons

- Si existeix o no vinculació entre comprador i venedor.

- Si ha influït o no aquesta vinculació en el preu de les mercaderies importades.

- Si existeixen restriccions per a la cessió o utilització de les mercaderies pel comprador.

- Si la venda o el preu depenen de condicions o prestacions el valor de les quals no pugui determinar-se en relació amb les mercaderies que són objecte de valoració.

- Si existeixen cànons o drets de llicència relatius a les mercaderies importades que el comprador estigui obligat a pagar directament o indirectament com a condició de venda.

- Si la venda està condicionada per algun acord, segons el qual una part de qualsevol revenda, cessió o utilització posterior de les mercaderies importades reverteixi directament o indirectament al venedor.

- Càlcul del valor en duana amb la indicació dels ajustaments oportuns.

Admissió a despatx duaner. Circuits

Les autoritats duaneres admetran a despatx d’importació aquelles declaracions presentades d’acord amb els procediments i a les vies establertes. Tant si la declaració es presenta per VUA (finestreta única duanera) com si es presenta amb declaració completa, la duana assigna el número de referència de la declaració MRN per poder fer les sol·licituds als serveis d’inspecció en frontera (SIF), incloent informació sobre certificats o autoritzacions adients i requerits per a cada importació declarada.

L’admissió, per part de les autoritats duaneres, de la declaració d’importació presentada comportarà l’assignació d’un determinat tipus de despatx, que pot ser:

- Circuit verd: despatx automàtic

- Circuit groc: comprovació de certificats i autoritzacions

- Circuit taronja: revisió documental de la declaració

- Circuit vermell: reconeixement físic de les mercaderies

Assignació de circuit verd

L’assignació del circuit verd implica que s’ha realitzat el despatx automàtic de la declaració. El missatge de resposta de la duana inclourà l’arxiu CSV de l’aixecament de les mercaderies, excepte en els DUA en què el declarant s’hagi acollit al pagament del deute duaner de forma prèvia a l’aixecament.

Assignació de circuit groc

L’assignació del circuit groc i el requeriment de certificats i autoritzacions pot donar-se en diverses situacions, com ara:

- Els certificat/s i/o autorització/ns que faltaven al moment de l’admissió són transmesos a la duana per l’organisme emissor corresponent i la informació pot ser confrontada de forma automàtica amb el DUA corresponent amb resultat conforme. En aquest supòsit el declarant obtindrà l’aixecament de les mercaderies de forma automàtica.

- Els certificat/s i/o autorització/ns que faltaven al moment de l’admissió són transmesos a la duana per l’organisme emissor corresponent però no és possible realitzar la confrontació de dades de forma automàtica perquè no hi figura el MRN del DUA. En aquest cas, el declarant haurà de presentar un missatge completant la informació de la casella 44 de manera que sigui possible realitzar aquesta confrontació.

- Els certificat/s i/o autorització/ns que faltaven al moment de l’admissió no són transmesos a la duana. En aquest cas, el declarant haurà de completar la casella 44 i incorporar-los al DUA, si fos necessari, en format PDF. Si els documents haguessin de ser datats per la duana, també els hauria d’aportar en paper per al seu control.

Assignació de circuit taronja

L’assignació del circuit taronja significa que el declarant ha de presentar tots els documents i certificats pertinents, com a molt tard, en el dia laborable següent al de la data de recepció del missatge d’admissió de la declaració, excepte aquells casos que siguin transmesos a la duana per l’organisme emissor. Aquest missatge té la consideració de requeriment amb coneixement formal de l’obligat.

La presentació de documents i certificats es realitzarà adjuntant a la declaració electrònica ja admesa, a la qual s’accedirà a través de la seu electrònica de la AEAT, un arxiu en format PDF amb la totalitat de la documentació ressenyada en la casella 44 del DUA, amb la denominació “casella 44” i el número del DUA o un altre identificador.

Els documents també podran ser aportats en paper, juntament amb una còpia de la declaració per registre, per incloure-la en l’expedient electrònic.

Assignació de circuit vermell

A més de tots els requeriments del circuit taronja, al circuit vermell les autoritats duaneres també demanen el posicionament de les mercaderies per al seu reconeixement físic, en el qual poden prendre mostres per ser analitzades.

L’administració de duanes corresponent pot sol·licitar documentació addicional. El declarant rep un correu electrònic en el qual s’identifica el funcionari que està comprovant la declaració i la documentació addicional que ha de ser aportada per qualsevol dels procediments de circuit assignats.

Despatx centralitzat (art.179 CAU)

El Codi duaner de la Unió permet simplificar els procediments de la declaració davant de la duana, per mitjà de l’anomenat despatx centralitzat.

Segons l’article 179 del Codi duaner de la Unió (CAU), i tal com es pot veure a la taula, l’autorització de despatx centralitzat permet dissociar el lloc de la presentació de la declaració, del lloc en el qual es troben les mercaderies. D’aquesta manera podem diferenciar dos llocs o duanes diferents en les quals s’està formalitzant el mateix despatx.

| Duana d’entrada de la mercaderia | Duana de despatx |

|---|---|

| Control de seguretat | Control documental |

| Control físic encomanat per la duana de despatx | Aixecament i deute duaner |

| Comprovació a posteriori |

Aixecament de les mercaderies

Quan no existeixi garantia del deute tributari i duaner declarat en el DUA, el despatx de la mercaderia s’entendrà realitzat quan es liquidi aquest deute. L’aixecament de les mercaderies s’estendrà una vegada justificat el pagament amb la corresponent carta de pagament.

En el cas de fer el pagament del deute tributari i duaner abans de l’aixecament de les mercaderies, tot i tenir assignat un estat verd, no es podrà obtenir l’aixecament fins que el declarant justifiqui que s’ha realitzat el pagament del deute.

Si el pagament es realitza directament a través d’Internet, l’aixecament es generarà de forma automàtica i s’hi podrà accedir des de la seu electrònica.

Si el pagament no es realitza per Internet, s’haurà d’imprimir la carta de pagament (model 031, i en el marc de la VEXCAN, el model 032). Una vegada obtingut el justificant de pagament al banc, es podrà obtenir l’aixecament fent la comunicació per Internet, mitjançant l’opció prevista, del pagament a la duana o bé presentant a la duana el justificant del pagament.

VEXCAN

Finestreta única de presentació de declaracions d’importació i exportació i duaneres a Canàries.

L’operador podrà imprimir el justificant d’aixecament de la mercaderia a la seu electrònica de l’AEAT o sol·licitar-lo a la duana. Aquest aixecament inclou el codi segur de verificació (CSV), en número i en codi de barres, per facilitar la seva consulta a qualsevol interessat i especialment als titulars dels magatzems on es trobi la mercaderia.

Finestreta única duanera (VUA) i serveis d'inspecció en frontera (SIF)

La Comissió per a la Reforma de les Administracions Públiques (CORA) ha implementat la finestreta única duanera (VUA), del terme en castellà ventanilla única aduanera, que permet, entre altres qüestions, centralitzar la informació i la documentació remesa pels operadors econòmics a les diferents autoritats relacionades amb el comerç exterior, evitant duplicitats i facilitant la tramitació administrativa. La VUA permet un posicionament únic de la mercaderia per al seu reconeixement per part de tots aquells serveis, incloent els serveis d’inspecció fronterera (SIF) i la duana, que hagin decidit realitzar una inspecció física.

Consulteu la Guia d’usuari dels SIF del Port de Barcelona, en la secció “Annexos”.

Els serveis d’inspecció en frontera (SIF) són els serveis de l’Administració de l’Estat que tenen assignades, entre d’altres, les funcions de control i inspecció de les mercaderies, amb la finalitat d’assegurar que reuneixen les condicions higienicosanitàries, de qualitat comercial i seguretat industrial necessàries en les operacions de comerç exterior. Els serveis oficials responsables d’aquests controls són: sanitat exterior, sanitat animal, sanitat vegetal i SOIVRE (Servei oficial d’inspecció, vigilància i regulació de les exportacions).

Aquesta millora comporta la modificació de la forma de presentar el DUA i del procediment d’admissió, així com del de despatx i aixecament de les mercaderies. D’aquesta manera, i mitjançant aquesta nova tramitació, existeix la possibilitat de presentar aquesta declaració abans de l’arribada de la mercaderia, així com la presentació i admissió de la declaració abans de l’obtenció dels certificats dels SIF, l’establiment d’un nou tipus de despatx automàtic (circuit groc) per al control dels esmentats certificats i la incorporació de la referència a aquests certificats en el DUA, amb posterioritat a la seva admissió.

La VUA (finestreta única duanera) és l’eina que possibilita la cooperació i interacció d’operadors, serveis d’inspecció fronterera, autoritats portuàries i duana, amb l’objectiu de coordinar la inspecció de mercaderies en contenidor de manera que es realitzi un posicionament únic per la seva revisió en frontera.

Amb el nou escenari de la finestreta única duanera (VUA), la declaració duanera podrà ser presentada abans de l’arribada de la mercaderia amb l’anomenat PreDUA. Aquest document pot tenir dues modalitats diferents:

- PreDUA - sol·licitud d’MRN: declaració que inclou una sèrie de dades mínimes per tal d’obtenir un MRN (número de registre de la declaració duanera) que pugui ser incorporat com a document de càrrec en les sol·licituds d’intervenció que l’operador presentarà als SIF, i que serveixi d’element d’unió per a la informació tramesa.

- PreDUA - declaració completa: és la declaració íntegra presentada abans de l’arribada de la mercaderia, en el sentit d’allò que preveu el codi duaner. Aquesta modalitat serà igual al de una declaració normal però previa a l’arribada de la mercaderia.

El procediment de la finestreta única duanera en el model de PreDUA - sol·licitud d’MRN queda seqüenciat en sis actuacions:

Serveis d'Inspecció en Frontera

A la pàgina web de l’AEAT (www.agenciatributaria.es/AEAT.internet/Inicio/Aduanas_e_Impuestos _Especiales/Procedimientos_y_Gestiones_en_la_Aduana/Ventanilla_Unica_Aduanera/Enlaces _sitios_web_de_los_Servicios_de_Inspeccion_en_Frontera/Enlaces_sitios_web_de_los_Servicios _de_Inspeccion_en_Frontera.shtml), podeu trobar els enllaços als llocs web dels diferents Serveis d’Inspecció en Frontera:

- Farmàcia

- Pesca

- Sanitat animal

- Sanitat exterior

- Sanitat vegetal

- SOIVRE - CITES

- SOIVRE - Seguretat i qualitat

- PreDUA - sol·licitud de MRN

A través de l’obtenció d’un MRN previ, informat als SIF i indicat als pertinents certificats, es facilitarà l’enllaç entre el DUA i els certificats corresponents, fent innecessari que l’operador hagi de completar la casella 44 de la declaració duanera una vegada emesos aquests certificats.

Les dades requerides són mínimes, i la major part són modificables. Tanmateix l’operador no ha d’oblidar que si no hi ha coincidència entre les dades dels certificats d’inspecció i els del DUA no podrà obtenir l’aixecament de la mercaderia.

La resposta de la duana contindrà, a més de l’MRN, la indicació dels possibles certificats/autoritzacions que d’acord amb la posició TARIC declarada, calen per obtenir l’aixecament de la mercaderia.

Quan la declaració es refereixi a una mercaderia susceptible de control per un SIF, aquest MRN es donarà d’alta en la base de dades VUA. - Aportació de documentació per part de l’operador

Una vegada que s’hagi donat d’alta un MRN en VUA, l’operador podrà incorporar a l’expedient la documentació addicional necessària per a l’expedició dels certificats. Tots els serveis implicats tindran accés a aquesta documentació, evitant així haver de presentar-la a cadascun dels organismes. - Presentació de sol·licituds d’intervenció als serveis d’inspecció en frontera corresponents

Les sol·licituds als SIF se seguiran realitzant en els sistemes de cadascun d’aquests serveis. A través del portal també es podran trobar els enllaços directes a aquests sistemes.

A partir de la presentació de la sol·licitud, el servei d’inspecció decidirà si realitzarà una inspecció física de la mercaderia. En cas afirmatiu, inclourà aquesta informació en la VUA.

Una vegada que s’incorpora a la VUA la intenció de reconèixer una mercaderia, el sistema informarà d’aquesta situació a la resta de serveis que hi poguessin estar implicats. - Presentació del DUA

Una vegada presentada la mercaderia a la duana, es presentarà el DUA, que haurà d’incloure el MRN del preDUA presentat prèviament, o, si no hi hagués preDUA, es presentarà el DUA sense numerar.

Aquest DUA es podrà presentar sense incloure a la casella 44 aquelles certificacions i autoritzacions emeses pels SIF que es transmeten directament a la duana.

La resposta d’admissió del DUA inclourà el circuit assignat segons el tipus de despatx que s’hagi de realitzar:- Verd: despatx automàtic

- Groc: despatx automàtic d’un DUA en què està pendent la presentació d’un/s certificat/s determinat/s. La resposta indicarà quin o quins.

- Taronja: pendent de comprovació documental

- Vermell: pendent de reconeixement físic

- Mercaderia pendent de reconeixement físic per qualsevol dels serveis o duana

L’operador, una vegada tingui la resposta de tots els organismes afectats i conegui que es realitzarà un control físic, haurà de presentar davant la duana una sol·licitud d’autorització del posicionament del contenidor mitjançant el missatge de “sol·licitud d’actuacions prèvies a l’aixecament” (SAPL).

El missatge s’acceptarà si existeix en la VUA la comunicació d’un reconeixement físic, i la resposta inclourà el número de contenidor o contenidors que han de posicionar-se.

Una vegada realitzat el reconeixement físic, Ports de l’Estat actualitzarà la VUA amb aquesta informació, tot i que està prevista la possibilitat d’un segon posicionament en cas que els SIF ho requereixin. - Aixecament de la mercaderia

Els SIF transmetran els certificats a la duana, mitjançant servei web, per a la seva incorporació al DUA.

Si el circuit de resposta de la duana hagués estat groc, i el sistema pot confrontar la informació del DUA amb la dels certificats emesos pel SIF rebuts a través de servei web, la mercaderia es despatxarà automàticament i l’operador podrà obtenir l’aixecament a la seu electrònica de l’AEAT.

Si, com a conseqüència que la sol·licitud d’intervenció no inclou el MRN del DUA, aquesta confrontació no es pot efectuar de manera directa, l’operador haurà de completar el contingut de la casella 44 amb la identificació dels corresponents certificats. Si tota la informació és correcta, el DUA es despatxarà automàticament.

Serveis d'inspecció fronterera

Podeu consultar més informació dels serveis d’inspecció fronterera oferts al Port de Barcelona a la pàgina web del PIF (Punt d’inspecció en frontera):

www.portdebarcelona.cat/ca/web/zona-client/serveis

El PIF del Port de Barcelona també té una pàgina web d’informació perquè els usuaris consultin la situació i tramitació de les mercaderies als SIF:

Aplicacions informàtiques per a la gestió administrativa i duanera de les importacions

Són moltes les empreses de desenvolupament de programari que han creat eines adients per a la gestió administrativa i duanera conforme als estàndards marcats per les administracions i legislació vigent.

Cada dia és més freqüent trobar les aplicacions en el núvol en detriment de les aplicacions informàtiques que tradicionalment s’han fet servir com a programari instal·lat en un ordinador. Trobar aplicacions web a la xarxa, d’ofimàtica, disseny web, facturació o customer relationship management (CRM) per a la gestió i relació amb els clients, entre d’altres, és una realitat ja establerta al mercat. Alhora, també és comú l’emmagatzematge de fitxers al núvol amb les dades prèviament generades en un programari web.

Cloud computing

Conegut com la ‘informàtica en núvol’, són tecnologies, sistemes d’emmagatzematge i recursos informàtics basats en el servei en la xarxa.

L’Agència Tributària dóna servei als usuaris amb aplicacions web per fer les declaracions, comunicacions i tramesa d’informació. La identificació de la persona declarant és molt important per fer aquest tipus de tràmits. Aquesta acreditació habitualment es fa mitjançat un certificat electrònic emès per la Fàbrica Nacional de Moneda i Timbre (FNMT), DNI electrònic o la Cl@ve PIN proporcionada per la pròpia AEAT.

Les xarxes socials també són en l’actualitat un recurs per a l’Agència Tributària a l’hora de detectar el frau fiscal.

Sistemes electrònics de comunicació

UN / EDIFACT (United Nations / Electronic Data Interchange For Administration, Commerce and Transport): l’intercanvi electrònic de dades per a l’Administració, Comerç i Transport és un estàndard de l’Organització de les Nacions Unides per a l’intercanvi electrònic de dades en l’àmbit mundial. Existeixen subestàndards per a cada entorn de negoci (distribució, automoció, transport, duanes, etc.) o per a cada país. Així, per exemple, AECOC (associació de fabricants i distribuïdors) regula l’estàndard EDI del sector de la distribució.

EDI (Electronic Data Interchange): intercanvi electrònic de dades. El sistema EDI permet l’intercanvi (enviament i recepció) de documents comercials per via telemàtica amb la finalitat de fer-ne un tractament automàtic.

La mateixa Agència Tributària fa públic un llistat de subministradors de programari amb els estàndards EDIFACT i harmonitzats amb l’AEAT. Aquests proveïdors de programari ofereixen paquets informàtics per a la gestió correcta i tramitació de diversos documents a l’administració duanera.

Consulteu el llistat de subministradors de programari EDIFACT que fa públic l’AEAT: www.agencia tributaria.es/AEAT.internet /Inicio/Aduanas_e_Impu estos_Especiales/Presenta cion_Telematica/Suministr adores_software_EDIFA CT/Suministradores_soft ware_EDIFACT.shtml.

Alguns dels serveis relacionats amb la gestió duanera d’importació que ofereixen la majoria d’aquests proveïdors són:

TARIC.es és un d’aquest proveïdors de programari. Ofereix una demostració del seu paquet TDUA, amb el qual es poden simular les principals gestions documentals amb la duana: www.taric.es/productos-y-se rvicios/aduanas/decla raciones-duataric.

- Creació dels DUA tipus amb possibilitat de copiat.

- Despatxos diferenciats per tipus de flux importació-exportació per a la seva anàlisi posterior.

- Confecció del DUA del Govern canari i de la duana en un sol dossier. Reducció al mínim de l’entrada de dades.

- Confecció de T2L, trànsits, ENS, EXS i DVD a partir dels DUA d’import.

- Transformació de DUA exportació en DUA importació entre delegacions (Península/Canàries/Península).

- Aplicació de tarifes de comissió de despatx en el propi DUA.

- Generació d’una prefactura automàtica amb tots els impostos reflectits en el DUA i altres conceptes configurables.

- Cerques i filtrats per la majoria dels camps del DUA.

- Creació de DUA model amb possibilitat de copiat massiu i modificació de caselles específiques.

- Agrupació de dossiers en un únic expedient, amb tota la documentació relacionada.

- Cerques i filtrats per la majoria dels camps de l’expedient: vaixell, client, exportador, dates…

- Recepció de trànsits i canvis d’ubicació.

- Connexió a la base de dades aranzelària.

- Enviament telemàtic de missatges: DUA (importació, exportació, EVV, trànsit), ENS/EXS, T2L, SDD, CUB, TNN/AVI, OBS.

- Control de garanties i pagaments a la duana i al Govern canari.

- Llistats de pagaments pendents tant de garantia pròpia com indirecta, amb la generació de l’avís de venciment de pagament als clients amb aval propi.

- Enviament de DUA d’exportació/importació en PDF directament per correu electrònic a un o a diversos destinataris.

- Documentació d’importació i exportació:

- DUA

- EUR1

- ATR

- Documents T1, DV1, C10, ràpida retirada

- RMT

- Nota d’embarcament

- Aixecament sense papers