Generalitats del sector assegurador

L’activitat asseguradora és un dels tres pilars dels mercats financers, conjuntament amb el mercat del crèdit o bancari i els mercats de valors o d’instruments financers. Una de les característiques principals d’aquests mercats és el risc, i amb l’activitat asseguradora s’aconsegueix reduir-lo en distribuir-lo entre moltes unitats econòmiques, ja siguin persones físiques o jurídiques.

Aquest risc, anomenat contingència, si queda cobert per l’assegurança, comportarà, en cas que s’arribi a produir, que les pèrdues econòmiques i els danys siguin compensats d’acord amb les condicions fixades al contracte d’assegurança. Es basa en el principi de mutualitat, que és la solidaritat entre tots els exposats a un determinat risc que permet atendre els pocs que realment pateixin la contingència assegurada.

Des d’un punt de vista macroeconòmic, és un sector crucial en una economia i aporta evidents avantatges:

- El fet de reduir el risc afavoreix el creixement econòmic, atès que hi haurà més inversió i més renda per a la població.

- Compensa les desigualtats econòmiques immediates que es produirien en tots aquells que patissin el dany d’una contingència no assegurada.

El risc

El risc és la probabilitat de patir una pèrdua o un dany, un esdeveniment incert o aleatori, que si ocorre donarà lloc a un sinistre, que comporta conseqüències econòmiques desfavorables per a l’empresa o persona que el pateix. Per exemple, patir un incendi que destrossi totalment el nostre habitatge. Tenir un accident laboral que provoqui la pèrdua parcial o total de la capacitat de desenvolupar la nostra activitat…

S’anomena risc pur aquell que comporta una pèrdua patrimonial per a qui el pateix; enfront hi ha el risc especulatiu, que pot comportar un guany o una pèrdua.

Quines mesures podem adoptar davant del risc?

Som conscients que durant el desenvolupament de les nostres activitats ens col·loquem en situació de risc i que ens hi hem d’enfrontar, ja que és inevitable. De tota manera, per minimitzar els riscos podem fer diverses accions:

- Actitud d’indiferència. Quan no prenem cap mesura davant la probabilitat d’un sinistre, perquè entenem que no passarà mai res, i en el cas que es produís, n’afrontarem les conseqüències. Exemple, ens roben l’ordinador portàtil i afrontem la seva pèrdua.

- Actitud de prevenció o protecció. Quan adoptem mesures de seguretat per tal d’aconseguir disminuir la possibilitat que es produeixi el sinistre o minimitzar-ne els efectes.

- Actitud de previsió. Hi ha tres formes de constituir un fons econòmic que ens permeti afrontar les pèrdues econòmiques produïdes pel sinistre:

- Estalvi: quan una part de la nostra renda no la consumim i la destinem a un fons de reserva, és a dir, acumular un capital que ens permeti afrontar els riscos i les seves conseqüències.

- Autoassegurança: consisteix a afrontar les conseqüències econòmiques derivades d’un sinistre amb el nostre patrimoni, per tant, és com si nosaltres féssim en aquest cas d’entitat asseguradora.

- Assegurança: és la solució inversa a l’anterior, perquè en lloc de fer nosaltres d’autoassegurador, externalitzem a una companyia asseguradora el risc, que a canvi del pagament d’una prima s’encarregarà d’assumir els costos del sinistre.

Mesures de prevenció

Instal·lar en el nostre habitatge una alarma antirobatori, o en el nostre cotxe podem posar-hi una barra bloquejadora de la direcció i una alarma, o podem desar el cotxe en un garatge, i així disminueix la probabilitat de robatoris. Si en el nostre habitatge incorporem extintors, en el supòsit d’incendi, els seus efectes seran menors.

Exemple de distinció entre autoassegurança i assegurança

Autoassegurança: mitjançant l’estalvi, destinem una part del nostre sou de manera regular, per acumular els diners suficients per comprar-nos un altre ordinador, si ens roben o perdem l’ordinador portàtil (autoassegurança).

Assegurança: si entren en el nostre habitatge i ens roben el televisor, la companyia asseguradora ens indemnitzarà amb un import igual al seu valor (assegurança).

Riscos assegurables

No tots els riscos són assegurables, per ser-ho, han de complir les següents característiques:

- Possible: ha d’existir alguna probabilitat o possibilitat que el succés es pugui produir. Aquesta possibilitat o probabilitat té dues limitacions, la freqüència i la impossibilitat. El fet que el risc no es pogués convertir mai en un sinistre situaria l’entitat asseguradora en una posició privilegiada ja que percebria uns ingressos que no correspondrien a cap contraprestació, cosa que resultaria absurda. Per exemple, no té sentit assegurar el risc d’inundacions en el desert.

- Incert o aleatori: el succés ha de ser incert ja que si sabem segur que es produirà (cert) o que no es produirà mai (impossible) no pot generar incertesa. Sabem que la mort d’una persona (defunció) és un succés cert, però a la vegada aleatòria doncs no se sap quan es produirà.

- Fortuït: que es tracti d’un risc totalment fortuït sense intervenció directa o indirecta de l’assegurat. Ha de ser independent de la voluntat humana, ja que si s’asseguressin els actes voluntaris, s’estaria donant cobertura a l’engany o el frau. Per exemple, si es comet un incendi de manera intencionada, la companyia asseguradora queda exempta de l’obligació d’indemnitzar els danys produïts.

- Lícit: en la mesura que no es poden assegurar fets l’assegurament del qual sigui contrari a l’ordenament jurídic. Per exemple, no es poden assegurar els riscos suportats en operacions il·lícites com el contraban o el tràfic de drogues.

- Concret: homogeni qualitativament i quantitativament. Que hi hagi un grup raonablement nombrós de riscos similars que puguin assegurar-se. Per exemple, no poden assegurar-se amb la mateixa prima un pis i una mansió, perquè depèn de la superfície, la localització…

- Econòmic: el risc ha de ser mesurable en termes econòmics perquè sigui assegurable.

Exemple de risc assegurable

El Joan Cardona, en inscriure’s a l’Ultra Trail del Montblanc, paga una assegurança per si pateix un accident durant la cursa. És un risc assegurable, ja que pot arribar a succeir-li (possible). Tot i que espera acabar la cursa sa i estalvi (incert), sempre hi ha el risc de patir alguna caiguda (fortuïta), està dins de l’àmbit de la llei (lícit), i si li passa s’estalviarà les despeses de l’evacuació, de l’assistència mèdica i de l’hospitalització, si escauen (la factura dels serveis de rescat i mèdics).

Distribució del risc (reassegurança i coassegurança)

La cobertura dels riscs d’una assegurança es pot realitzar per un sol assegurador o compartir-la amb vàries asseguradores. Aquest tipus de distribució de riscos es dona en grans riscos que són impossibles d’assumir per una sola companyia d’assegurances.

Cobertura

És la protecció que l’assegurador garanteix a l’assegurat si s’escau l’esdeveniment preveu la pòlissa. Per exemple, el pagament d’una determinada quantitat de diners en cas d’incendi, o proporcionar assistència mèdica.

Per poder afrontar aquestes indemnitzacions milionàries, s’han creat les institucions de reassegurança i la coassegurança amb l’objectiu de protegir el patrimoni de la companyia asseguradora, ja que no hi ha cap entitat que sigui prou gran com per afrontar uns riscos tan elevats en solitari.

Veiem aquestes dues formes bàsiques de distribuir voluntàriament la cobertura dels riscos entre asseguradores: la reassegurança i la coassegurança.

La reassegurança és un contracte entre companyies asseguradores mitjançant el qual una transfereix a l’altra la totalitat o part d’un risc que tingui assegurat i sense que això pugui afectar a les a condicions de l’assegurat. Amb la reassegurança es limiten les responsabilitats assumides, perquè si es produeix el sinistre, l’entitat reasseguradora respon davant el cedent, i aquest davant l’interessat. No hi ha relació directa entre l’assegurat i els reasseguradors. Les funcions primordials de la reassegurança són tres:

- Ser un factor de disminució del risc, evitant pèrdues descomunals o possibles fallides: una companyia signa un contracte de reassegurança quan el risc d’un contracte excedeix el límit tolerable, anomenat ple, que podria suportar.

- Funció de finançament: permet a les companyies asseguradores incrementar el volum dels seus negocis, en tenir la seguretat d’un suport afegit, accepten més riscos i signen un major nombre d’assegurances.

- Estabilitzadora: estabilitza el mercat de l’assegurança, en repartir les pèrdues entre una o més reasseguradores.

D’altra banda, en una coassegurança diversos asseguradors asseguren un mateix risc i tots responen a la proporció (percentatge) que tinguin en coassegurança. Des d’un punt de vista tècnic, la coassegurança és un dels sistemes emprats pels asseguradors per homogeneïtzar quantitativament la composició de la seva cartera, ja que a través d’ell només participen respecte a determinats riscos en proporcions tècnicament aconsellables.

Jurídicament parlant, l’avantatge de la coassegurança davant la reassegurança és que en la primera cada coasseguradora només respon per la participació que ha assumit, mentre que en el cas de la reassegurança és l’assegurador qui respon per tot el risc, encara que, passat el sinistre, pot recobrar la participació corresponent de les seves reasseguradores.

Coassegurança vs. reassegurança

Mentre que en la reassegurança una companyia reasseguradora respon davant d’un assegurador, en la coassegurança són els asseguradors els qui responen davant l’assegurat.

Administrativament, la coassegurança pot ser de pòlissa única, en aquest cas en la mateixa pòlissa signen tots els coasseguradors, fixant-se en ella el percentatge de participació de cada un sobre el total del risc, o de pòlisses separades si cada coassegurador emet la seva pròpia pòlissa, garantint-hi la seva participació individual en el risc.

Exemples de distribució del risc

Dels dos casos següents, sabríeu dir-ne quin és una reassegurança i quin una coassegurança?

- La companyia Fast & Secure està especialitzada en les assegurances de vehicles a motor de qualsevol mena. Com a estratègia cedeix a altres companyies el 50% de totes les assegurances de motocicletes.

- El MACBA cedirà al MoMA de Nova York, per a una exposició temporal, una obra de Jaume Plensa valorada en 10 milions d’euros. Pacta amb tres companyies assegurar els trasllats i l’estada, contra qualsevol dany i robatori que pugui patir l’obra, repartint-se aquestes el risc a raó d’unes quotes del 50%, 25% i 25%, respectivament, quotes que determinaran el cobrament de la prima per cadascuna, així com el pagament de la indemnització, si escau.

Solució:

- És un cas de reassegurança, ja que els prenedors de les assegurances no són ni partícips del negoci ni es veuran afectats per la cessió a altres companyies.

- És un cas de coassegurança, on el prenedor participa del disseny de la cobertura del risc que podria patir una peça d’un alt valor econòmic.

El sector assegurador

Com a conseqüència del seu pes i importància estratègica i econòmica, el sector assegurador ha de ser supervisat estrictament per l’Estat a través de les institucions corresponents.

La normativa bàsica reguladora del sector assegurador és la Llei 50/1980, de 8 d’octubre, de contractes d’assegurances i la Llei 20/2015, de 14 de juliol, d’ordenació, supervisió i solvència de les entitats asseguradores i reasseguradores, i desenvolupada pel Reial decret 1060/2015, de 20 de novembre.

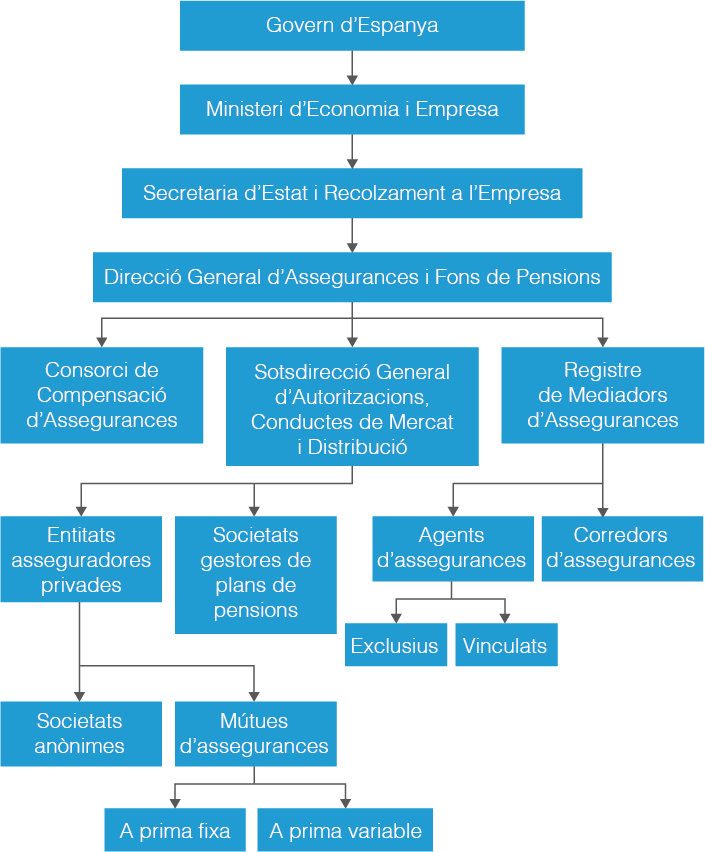

El gràfic de la figura ens mostra, des d’un punt de vista jeràrquic, l’estructura politicoadministrativa, per sobre i sota, de la Direcció General d’Assegurances i Fons de Pensions.

La Direcció General d’Assegurances i Fons de Pensions

La Direcció General d’Assegurances i Fons de Pensions, dependent del Ministeri d’Economia i Empresa, té com a funcions principals:

- La supervisió financera contínua, la vigilància del compliment de les normes i la revisió i avaluació dels riscos i de la solvència de les entitats asseguradores.

- El control del compliment dels requisits per a l’accés o ampliació de l’activitat asseguradora, així com per autoritzar els plans i fons de pensions de les seves entitats gestores.

- Protegir els assegurats, beneficiaris, tercers perjudicats i partícips de plans de pensions.

- I altres funcions, com ara: preparar normativa específica, realització d’estudis, inspeccionar i sancionar…

A Catalunya, i dins del seu àmbit de competència, el control i la supervisió depèn del Departament de la Vicepresidència i d’Economia i Hisenda.

Les entitats asseguradores privades

Els principals intermediaris del sector assegurador són les companyies d’assegurances privades. Aquestes poden adoptar diferents formes jurídiques:

Normativa per a les asseguradores privades

El text refós de la Llei d’ordenació i supervisió de les assegurances privades, RDL 6 / 2004, de 29 d’octubre, i el seu Reglament estableixen els requisits que han de complir les empreses asseguradores, tant en la seva forma jurídica com en el seu capital social. També regula la intervenció estatal en els seus recursos per garantir als usuaris el cobrament de les indemnitzacions en cas de sinistre.

- Societats anònimes, quan tenen ànim de lucre amb l’objectiu de repartir els guanys entre els seus accionistes.

- Mútues, quan no hi ha ànim de lucre i tots els guanys que s’obtenen es reinvertiran en la pròpia empresa. Les mútues asseguradores ofereixen als seus mutualistes serveis semblants als de les societats anònimes asseguradores. N’hi ha de dos tipus:

- Mútues a prima fixa: el seu objectiu és la cobertura dels riscs assegurats dels mutualistes, els quals tenen la condició de prenedors de l’assegurança i paguen una prima, fixa, a l’inici del període.

- Mútues a prima variable: es basen en el principi d’ajuda recíproca entre els seus mutualistes, a qui se’ls passarà una derrama amb posterioritat al sinistre i en proporció als capitals assegurats a la mateixa companyia.

Hi ha dos tipus de mútues més:

- Mútues d’accidents de treball i malalties professionals, creades per empresaris perquè prestin als treballadors dels seus associats serveis similars als de la Seguretat Social.

- Mutualitats de previsió social, la funció de les quals és cobrir riscos lligats al món laboral, com ara l’atur, la invalidesa, la jubilació, la mort i la supervivència. És una activitat asseguradora voluntària i complementària del sistema de Seguretat Social.

Les empreses asseguradores poden especialitzar-se en una o en diverses branques (també anomenades sectors) i modalitats. Com més gran sigui la diversitat de sectors en què operen, menor serà el risc global al qual estaran exposades.

Tot i la presència de les companyies d’assegurances a través de les seves oficines com a mercat físic per excel·lència, la tendència irreversible és anar prioritzant l’activitat comercial telemàtica pel gran estalvi en costos que els suposa, fins al punt que existeixen companyies que sols treballen a través d’Internet i telefònicament.

Els mediadors d'assegurances

En el sector assegurador es dóna la particularitat de l’existència dels mediadors d’assegurances, els quals comparteixen amb les empreses la tasca d’intermediació amb els clients. Poden ser:

- Agents d’assegurances: estan vinculats amb una o més companyies, a les quals representen mitjançant un contracte d’agència. Si treballen amb una sola empresa se’ls anomena agents exclusius, i si ho fan amb més d’una són els agents vinculats.

- Corredors d’assegurances: per poder exercir cal una autorització administrativa. No tenen un vincle amb una empresa, sinó que el tenen amb el seu client, a qui assessoren i representen de forma independent i a qui han d’oferir un mínim de tres pressupostos d’assegurança de companyies diverses.

- Altres canals de distribució: es dóna quan les entitats de crèdit, societats mercantils participades per aquestes o empreses de distribució (Caixabank, El Corte Inglés, etc.) porten a terme l’activitat de mediació d’assegurances utilitzant les seves xarxes de distribució i comercials. Ha pres un paper protagonista en aquests darrers anys.

Normativa per als mediadors d'assegurances

Els mediadors d’assegurances a Espanya estan regulats per la Llei 26/2006, de 17 de juliol, de mediació d’assegurances i reassegurances privades, on es recullen les normes i els requisits per a l’exercici de la seva activitat.

El Consorci de Compensació d’Assegurances

A part del sector privat, també hi ha presència pública en l’activitat asseguradora. D’una banda, existeix el Consorci de Compensació d’Assegurances, una entitat pública empresarial adscrita al Ministeri d’Economia i Empresa que, entre d’altres, cobreix els denominats riscos extraordinaris no assumits per les companyies asseguradores privades. Es fa càrrec de:

- Indemnitzar pels danys causats per fenòmens naturals o derivats de fets amb incidència política i social, com per exemple un atac terrorista.

- Assumir els danys causats per vehicles no assegurats, robats o que no s’han pogut identificar, així com la d’aquells vehicles no acceptats per les empreses privades.

- En els casos de companyies d’assegurances en procés de liquidació, es fa càrrec de la protecció dels seus assegurats, beneficiaris i tercers perjudicats.

Per una altra banda, també tenim la Seguretat Social, que coexisteix amb els sistemes privats i que ofereix una sèrie de prestacions per preveure, reparar o superar determinades situacions d’infortuni o estats de necessitat concrets que solen originar una pèrdua d’ingressos o un excés de despeses en els treballadors per compte aliè i els autònoms, juntament amb els seus familiars.

El contracte d'assegurança

En l’article 1 de la Llei 50/1980, de 8 d’octubre, de contractes d’assegurances trobem una definició del contracte d’assegurança: “És aquell pel qual l’assegurador s’obliga, mitjançant el cobrament d’una prima i sempre que es produeixi el fet del risc del qual és objecte de cobertura, a indemnitzar dins dels límits pactats, el dany produït a l’assegurat o a satisfer un capital, o una renda o altres prestacions pactades”.

El contractant o acceptant de l’assegurança, que pot coincidir o no amb l’assegurat, per la seva banda, s’obliga a efectuar el pagament d’aquesta prima a canvi de la cobertura proporcionada per l’assegurador, la qual li evita afrontar un perjudici econòmic més gran en cas que el sinistre es produeixi.

Les assegurances es formalitzen per escrit en un contracte.

Quan un esdeveniment ocorre es converteix en un sinistre. És la materialització del risc cobert per l’assegurança (pòlissa). En aquest moment, la companyia d’assegurances compleix amb la seva promesa de protecció (incendi, robatori, pla de jubilació…).

El contracte d’assegurança és consensual; els drets i les obligacions recíprocs de l’assegurador i l’assegurat comencen des que ha tingut lloc la convenció, i fins i tot abans que s’emeti la pòlissa.

En realitzar un contracte d’assegurança s’intenta obtenir una protecció econòmica de béns o persones que poden patir danys en un futur. En aquest sentit, hi ha una sèrie d’elements que cal conèixer i saber distingir; són els elements personals, els materials i els formals.

Els elements personals

Els elements personals que intervenen en un contracte són:

- Companyia asseguradora: és l’empresa, autoritzada per desenvolupar l’activitat asseguradora pel Ministeri d’Economia, que assumeix, a canvi del dret de cobrar una prima, la reparació del dany causat mitjançant el pagament d’una indemnització si es produeix el sinistre objecte del contracte. Està obligada també a lliurar una còpia del contracte al prenedor, al nomenament de pèrits per a l’avaluació dels danys produïts…

- Prenedor: és qui signa la pòlissa d’assegurança i paga la prima d’acord amb les condicions pactades al contracte. Si és la persona exposada al risc coincidirà amb l’assegurat. Té l’obligació de comunicar a l’asseguradora si canvien les circumstàncies del risc, així com si es produeix el sinistre objecte de cobertura.

- Assegurat: és la persona, física o jurídica, sobre qui recau el risc objecte del contracte. Pot ser sobre ella mateixa, sobre béns concrets o sobre el seu patrimoni. Pot assumir les obligacions del prenedor en cas que aquest les incompleixi.

- Beneficiari: és la persona física o jurídica que rep la indemnització en cas de produir-se el fet fortuït objecte de l’assegurança. Si aquesta és contra danys, el prenedor, l’assegurat i el beneficiari han de coincidir en la mateixa persona. En les assegurances de vida, la mort de l’assegurat dóna lloc al cobrament de la indemnització per part dels beneficiaris, que havien estat designats com a tals al contracte.

- Perjudicat: figura que pateix el dany en els contractes d’assegurança de responsabilitat civil.

Depenent del tipus de contracte signat i de les seves circumstàncies, les figures del prenedor, de l’assegurat i del beneficiari poden coincidir en la mateixa persona o no.

Segons la llei, al prenedor de l’assegurança correspon tant la designació del beneficiari com qualsevol modificació posterior de la situació inicial. L’assegurat no està mai facultat per fer aquesta modificació, només en el cas en què coincideixin el prenedor i l’assegurat.

Exemple d'elements personals en un contracte d'assegurança

A continuació exposem dos casos que bé podrien ser reals. Sabríeu distingir-hi els elements personals?

Cas 1: Juanan Fernández, com a director general de Running Solutions i organitzador de la Cursa del Pont del Diable, contracta amb la companyia asseguradora National Scotland Insurances la responsabilitat civil que protegirà tots els corredors el dia de la cursa. Una corredora pateix una caiguda i necessita assistència hospitalària. Pels danys patits, rep assistència mèdica i farmacològica i és indemnitzada amb 250 €.

Solució:

- Asseguradora: National Scotland Insurances, que té el dret a cobrar la prima i l’obligació de fer-se càrrec dels danys que pugui patir qualsevol corredor.

- Prenedor: Juanan Fernández, en tant que actua com a representant legal de l’empresa Running Solutions.

- Assegurat: l’empresa Running Solutions, ja que és la que està exposada al risc que els corredors pateixin algun dany el dia de la cursa.

- Beneficiari: també ho és l’empresa Running Solutions, ja que, en cas de produir-se el dany, s’estalvia de reparar-lo amb fons propis, en fer-se’n càrrec l’asseguradora.

- Perjudicat: la corredora que pateix la caiguda.

Cas 2: l’Albert ha comprat un cotxe per a la seva filla Núria. I contracta una pòlissa d’assegurances a tot risc per a la Núria, que és qui portarà el cotxe.

Solució; els elements personals són:

- Prenedor: l’Albert

- Assegurat: la Núria

Si l’Albert hagués comprat el cotxe per a ell i hagués contractat una pòlissa d’assegurança per a ell:

- Prenedor: l’Albert

- Assegurat: l’Albert

En aquest cas coincideix l’assegurat i el prenedor de la pòlissa.

Els elements materials

Els elements materials que intervenen en un contracte són:

- Prima: és la quantitat que es paga a l’empresa asseguradora perquè aquesta cobreixi un determinat risc.

- Risc: és l’objecte del contracte. Aquest ha de ser possible, incert, fortuït, lícit i capaç de generar una situació econòmica desfavorable en l’assegurat.

- Valoració econòmica: el perjudici sempre ha de ser quantificable econòmicament, i per això és fonamental tenir en compte:

- Suma assegurada: valor que atorga el prenedor al risc en el moment de formalitzar el contracte.

- Valor de l’interès assegurat: valor del bé assegurat en el moment immediatament anterior al sinistre.

- Indemnització: és la quantitat monetària o els serveis prestats que s’han pactat en el contracte i que abonarà l’empresa asseguradora en cas que es produeixi el sinistre. Constitueix l’obligació principal de l’assegurador.

Exemple dels elements materials d'un contracte d'assegurança

En Joaquim Treserres s’acaba de comprar per 23.000 € el seu primer automòbil, nou, tot just en fer els 18 anys. Ha pagat una prima d’assegurança de 1.000 € per un contracte a tot risc amb una franquícia absoluta de 600 €. Al cap de 2 anys, l’ha renovat amb les mateixes condicions i sis mesos després pateix un accident en solitari que causa el sinistre total del cotxe. Uns dies després rep un xec de la companyia per 11.400 €, que és la indeminització que la companyia li ha atorgat.

Solució; els elements materials són:

- Prima: és la quantitat que paga el Joaquim per tenir el cotxe assegurat a tot risc amb franquícia de 600 €.

- Risc: que tant el Joaquim, com tercers com el seu cotxe puguin patir algun dany.

- Suma assegurada: és la quantitat per la qual es valora el bé objecte del contracte. En aquest cas, els 23.000 € del preu de compra.

- Valor de l’interès assegurat: és el valor del bé en el moment immediatament anterior al sinistre. Coincideix amb el valor venal de 12.000 €.

- Indemnització: en aquest cas serà l’import del valor venal menys la franquícia de 600 €, és a dir, els 11.400 €.

D’aquests conceptes s’extreuen les següents conclusions sobre el contracte d’assegurances:

Valor venal

El valor venal és l’import que s’obtindria per un bé utilitzat en cas que es posés a la venda. En l’àmbit de les assegurances, el valor venal és el que té l’objecte que ha estat assegurat, per exemple, un vehicle, just abans que es produeixi el sinistre.El valor venal es pren com a referència per establir la indemnització d’una assegurança de cotxe en cas que l’automòbil tingui diversos anys d’antiguitat.

- És bilateral, ja que ambdues parts tenen obligacions. El prenedor ha de pagar la prima i l’asseguradora, si es produeix el sinistre, la indemnització.

- És onerós, atès que les parts pretenen un intercanvi patrimonial en la forma de la prima i la indemnització.

- Té una naturalesa aleatòria, considerant el caràcter incert que arribi a produir-se el sinistre que genera l’obligació de pagar la indemnització.

- Sempre s’ha de formalitzar per escrit.

Els elements formals

La Llei 50/1980, de 8 d’octubre, en l’art. 8, especifica el següent sobre els elements formals: “La pòlissa del contracte s’ha de redactar, a elecció del prenedor de l’assegurança, en qualsevol de les llengües espanyoles oficials del lloc on aquella es formalitzi. Si el prenedor ho sol·licita, s’ha de redactar en una altra llengua diferent, de conformitat amb la Directiva 92/96, del Consell de la Unió Europea, de 10 de novembre de 1992”. Per tant, ha de contenir, com a mínim, les indicacions següents:

- Nom i cognoms o denominació social de les parts contractants i el seu domicili, així com la designació de l’assegurat i beneficiari, si s’escau.

- El concepte en el qual s’assegura.

- Naturalesa del risc cobert, que descriu, de manera clara i comprensible, les garanties i cobertures atorgades en el contracte, així com respecte a cadascuna d’aquestes, les exclusions i limitacions que els afectin, destacades tipogràficament.

- Designació dels objectes assegurats i de la seva situació.

- Suma assegurada o abast de la cobertura.

- Import de la prima, recàrrecs i impostos.

- Venciment de les primes, lloc i forma de pagament.

- Durada del contracte, amb expressió del dia i l’hora en què comencen i acaben els seus efectes.

- Si intervé un mediador en el contracte, el nom i tipus de mediador.

En el cas de pòlissa flotant, s’hi ha d’especificar, a més, la forma com s’ha de fer la declaració de l’abonament.

Si el contingut de la pòlissa difereix de la proposició d’assegurança o de les clàusules acordades, el prenedor de l’assegurança pot reclamar a l’entitat asseguradora, en el termini d’un mes a comptar des del lliurament de la pòlissa, perquè solucioni la divergència existent. Transcorregut aquest termini sense efectuar la reclamació, cal atenir-se al que disposa la pòlissa. El que estableix aquest paràgraf s’ha d’inserir en tota pòlissa del contracte d’assegurança.

Procés de contractació

El procés de contractació d’una assegurança exigeix una sèrie de formalitats que li atorgaran la plena validesa. Cronològicament, s’han de seguir aquests passos:

- Sol·licitud de l’assegurança: el prenedor ha d’emplenar, donant tota la informació que se li reclami, la sol·licitud que l’empresa asseguradora ha creat, i que li permetrà definir la proposta de contracte d’assegurança que li realitzarà.

- Qüestionari previ: conjuntament amb la sol·licitud, l’asseguradora pot exigir al prenedor que respongui a un qüestionari per informar-se sobre les circumstàncies que poden afectar la valoració del risc. Aquest té el deure de respondre de forma veraç a tot el que se li pregunti i pugui afectar l’esmentada valoració.

- Proposta d’assegurança: és el document on a partir de la sol·licitud efectuada i de la corresponent valoració del risc, l’empresa asseguradora estableix les condicions del contracte, a les quals queda vinculat per un mínim de 15 dies.

- Pòlissa: és el contracte d’assegurança pròpiament dit i que, signat per les parts, els vincularà durant la seva vigència. Consta de les següents parts:

- Condicions generals: l’asseguradora les estableix, amb un redactat clar i precís, per a tots els contractes d’un mateix tipus. També han d’aparèixer en la proposta. No han de tenir un caràcter lesiu per a l’assegurat i estan sotmeses a la vigilància de l’Administració pública.

- Condicions particulars: són les que es redacten expressament per al contracte d’assegurança concret que el prenedor subscriurà. S’apliquen preferentment a les condicions generals.

- Condicions especials: tenen com a objectiu concretar les clàusules recollides en les condicions generals i particulars d’una pòlissa. Poden ser de dos tipus: les clàusules de delimitació del risc concreten l’objecte del contracte, fixant quins riscos, en cas de produir-se, fan néixer el dret a la prestació, i les clàusules limitatives dels drets dels assegurats, que han de ser específicament acceptades per escrit i han d’estar perfectament assenyalades.

- Apèndix: són els documents afegits a la pòlissa i subscrits per l’assegurador i el prenedor i on es recullen les modificacions respecte al que s’ha pactat en el contracte.

- Butlletí d’adhesió: en els casos d’assegurances col·lectives, a més de les signatures de l’asseguradora i del prenedor de la mateixa pòlissa, cadascun dels assegurats ha de signar el butlletí d’adhesió mitjançant el qual se’ls incorporarà a l’assegurança.

Exemples de condicions i apèndixs

Condicions particulars en un contracte d’assegurances: les condicions particulars poden ser la descripció de l’objecte assegurat, la suma assegurada, l’import de la prima, la periodicitat, la durada del contracte,…

Condicions especials en una pòlissa d’assegurances: les condicions generals del contracte d’assegurances a tot risc per a un cotxe poden requerir clàusules especials a l’hora d’assegurar el contingut d’un vehicle d’un venedor de joies.

Apèndixs que hi pot haver en un contracte d’assegurances; amb els apèndixs es pot:

- Incrementar o disminuir el risc o la suma assegurada.

- Fer el canvi de titular o el canvi de beneficiari.

- Traslladar la ubicació d’un objecte assegurat.

- Realitzar el canvi de propietat de l’objecte assegurat.

La prima

La prima és la quantitat que rep, del prenedor, l’empresa asseguradora per donar cobertura durant el temps fixat al contracte a la contingència que conforma l’objecte de l’assegurança. Tan sols si es dóna la situació prevista com a risc tindrà l’obligació de pagar la indemnització. Per tant, és molt important calcular les primes –que no tenen l’obligació de comunicar a la Direcció General d’Assegurances i Fons de Pensions (DGSFP)- a partir de profunds estudis estadístics que permetin calcular la probabilitat que succeeixi la contingència assegurada.

La prima és l’aportació econòmica que realitza el contractant d’una assegurança a la companyia asseguradora en concepte de contraprestació pel risc que li cobreix.

Càlcul de la prima

Des d’un punt de vista econòmic, amb les primes, la companyia asseguradora ha de recaptar suficients fons per afrontar les indemnitzacions que hagi de pagar, les despeses internes i externes, els tributs i els recàrrecs i els beneficis.

Per calcular la prima cal tenir en compte els diversos elements que la integren, que són els següents: prima pura, prima d’inventari, prima de tarifa o neta i prima total (vegeu-ne un resum en la taula).

La prima pura és la part que servirà per cobrir les possibles indemnitzacions futures. S’haurà de tenir en compte:

- La suma assegurada: el valor que el prenedor li dóna a l’objecte de l’assegurança.

- La probabilitat que succeeixi la contingència assegurada.

- La intensitat mitjana dels danys causats quan s’ha produït la contingència coberta.

- Els descomptes i recàrrecs, que atenen les circumstàncies específiques d’un determinat risc.

- El recàrrec de seguretat, que s’estableix per suportar les possibles desviacions en la probabilitat que succeeixi un sinistre i en la intensitat dels danys.

- Les bonificacions i penalitzacions, en funció de les característiques específiques de l’assegurat.

La prima pura es calcula en funció de la probabilitat i del cost del sinistre, on:

- S = Nombre de sinistres

- T = Total de pòlisses per aquest risc

- S / T = Nombre mitjà de sinistres

- C = Cost total del sinistres

- C / S = Cost mitjà de cada sinistre

Per calcular el cost de la prima pura, fem servir la fórmula següent:

El cost mitjà de la prima pura és igual al producte del nombre mitjà de sinistres o probabilitat de sinistre (S/T) pel cost mitjà de cada sinistre (C/S); és a dir, el cost mitjà de la prima pura = (S/T)·(C/S) o el mateix que; cost mitjà de la prima pura = C / T.

Exemple de càlcul de la prima pura

En una companyia d’assegurances volen calcular la prima pura per a un nombre determinat de sinistres. Disposen d’aquestes dades amb relació a l’exercici anterior:

- Nombre de contractes d’assegurances contra actes vandàlics: 6.820

- Nombre de sinistres ocorreguts: 360

- Cost total dels sinistres: 4.337.349,4 €

- Probabilitat de sinistre = 360 / 6.820 = 0,053

- Cost mitjà de cada sinistre = 4.337.349,40 / 360 = 12.048,19

- Prima pura 0,053 · 12.048,19 = 635,98 €

Per la seva banda, la prima d’inventari sorgeix d’afegir a la prima pura les despeses d’administració de l’empresa asseguradora (despeses internes).

A la prima de tarifa o neta afegim, a la prima d’inventari, les despeses comercials (despeses externes).

Per obtenir la prima total, a la prima de tarifa se li afegeixen tributs i recàrrecs que no es queden a l’empresa, com ara:

- Recàrrec pel Consorci de Compensació d’Assegurances: destinada a establir el seu finançament.

- Impost sobre primes d’assegurances, que recau sobre el prenedor de l’assegurança i l’empresa actua com a subjecte passiu de l’impost, obligada a recaptar-lo i ingressar-lo en les arques públiques. Tot i que hi ha algunes assegurances que estan excloses d’aquest impost tal com indica la Llei 13/1996, de 30 de desembre, sobre Mesures Fiscals, Administratives i de l’Ordre Social. Des del 2021 és un 8% i s’aplica sobre la prima de tarifa o neta.

| Elements d’una prima | Característiques (s’hi van afegint) | |||

|---|---|---|---|---|

| Prima pura | Suma assegurada; Probabilitat de contingència; Intensitat dels danys causats; Recàrrecs i descomptes (circumstàncies que agreugen o redueixen la possibilitat del risc); Recàrrec de seguretat (per s’hi ha una desviació en la probabilitat del risc o intensitat dels danys); Bonificacions i penalitzacions | |||

| Prima d’inventari | Ídem | + Despeses d’administració de l’assegurador | ||

| Prima de tarifa o neta | Ídem | + Ídem | + Despeses de gestió comercial | |

| PRIMA TOTAL | Ídem | + Ídem | + Ídem | + Impost sobre primes d’assegurances (8% de la prima neta o de tarifa); + Recàrrec per al Consorci de Compensació d’Assegurances (aplicable sobre la suma assegurada) |

Classes de primes

Segons el període de càlcul i la forma de pagament, tenim:

- Prima única: també es paga a l’inici de la vigència del contracte i per a tota la durada d’aquest, que pot allargar-se diversos anys. Sols utilitzar-se en les assegurances de vida en cas de mort.

- Prima periòdica: els pagaments són periòdics, generalment anuals i en contractes de durada plurianual. La podem classificar en:

- Prima fraccionària. Per a assegurances la vigència de les quals és inferior a l’any.

- Prima fraccionada. Es calcula per a períodes anuals però es paga en períodes més reduïts. Poden ser mensuals, trimestrals…

Exemple de prima fraccionària i prima fraccionada

La constructora SB s’ha compromès a finalitzar les obres d’un xalet en 6 mesos, i en cas contrari indemnitzarà el seu client amb 1.000 € per setmana endarrerida. Per cobrir-se del risc ha signat una assegurança de caució i ha pagat una prima de 800 €. És una prima fraccionària, atès que cobreix un arc temporal de sis mesos, període inferior a l’any.

Entregat el xalet, la seva propietària el primer que fa és una assegurança multirisc de la llar amb renovació anual de la pòlissa. Com que la prima és de 2.400 € i necessita diners per moblar-lo, decideix fraccionar el pagament de la prima (serà una prima fraccionada) en 12 mensualitats de 200 € cadascuna.

I en funció de la seva estabilitat, distingim entre:

- Prima fixa: no varia al llarg de la vigència del contracte.

- Prima variable: quan ateses diverses circumstàncies establertes al contracte pot variar el seu import durant la vigència de la pòlissa.

El pagament de la prima

L’obligació del prenedor és pagar la prima en el moment de la signatura del contracte. En l’actualitat, atès que majoritàriament les companyies d’assegurances comercialitzen electrònicament els seus productes, sol fer-se el càrrec al compte del prenedor en el moment en què la pòlissa entra en vigor, de manera que si no es fa el pagament l’assegurador pot optar per resoldre el contracte previ avís al prenedor de la situació de morositat.

En tot cas, la pòlissa no generarà efectes si no s’ha pagat la prima. És en els pagaments successius de la prima quan es poden produir diverses circumstàncies que poden alterar la vigència del contracte d’assegurança.

En la majoria de modalitats dels contractes d’assegurances, quan es produeix l’impagament de la prima, es concedeix el termini d’un mes durant el qual es manté la cobertura, però una vegada transcorregut aquest termini el contracte queda en suspens. En les assegurances de vida, l’impagament de la segona prima o les successives porta implícita la reducció de la suma assegurada.

| Primes successives (si no s’atenen) | |||

|---|---|---|---|

| Temps | Menys d’un mes del venciment | Entre el 2n i el 6è mes des del venciment | Més de 6 mesos des del venciment |

| Conseqüència | L’assegurança està vigent i es cobreix el risc assegurat | Assegurança suspesa: el risc no està cobert però l’assegurança es rehabilitarà a les 24 h del pagament de la prima | Assegurança extingida. El risc no està assegurat |

El sinistre i la prestació

Si l’obligació de qualsevol prenedor d’una assegurança és pagar la prima, la de la companyia asseguradora és, si es produeix la contingència assegurada, la d’abonar les prestacions consignades al contracte, anomenades indemnitzacions.

Generalment se sol pensar en prestacions dineràries, en les quals el beneficiari rep una quantitat de diners, que són prestacions de capital quan es cobren d’un sol cop o prestacions de renda quan es cobren mitjançant un conjunt de pagaments periòdics. Aquestes rendes poden ser temporals o de durada finita, quan es coneix la data final del seu cobrament, o vitalícies, quan van lligades a la vida del beneficiari. A més, les prestacions dineràries poden començar a cobrar-se de forma immediata o diferir-se en el temps.

També coexisteixen amb les prestacions en espècie, que serien tot l’ampli catàleg de prestacions ofertes per les asseguradores i que no serien diners. Hi inclouríem les reparacions o substitucions de béns assegurats i les prestacions de serveis sanitaris, jurídics…

Notificació i valoració del sinistre

La Llei del contracte d’assegurança no limita el temps per notificar el sinistre a l’asseguradora, però estableix que ho haurà de fer en un termini màxim de set dies a comptar des del moment en què l’hagi conegut, si no s’ha establert en la pòlissa un termini més ampli. L’incompliment d’aquest termini, però, no fa decaure el pagament de la indemnització –sí que ho faria si es demostra que ha actuat amb mala fe-, però sí que faculta la companyia d’assegurances a sol·licitar els danys i perjudicis causats pel retard.

La normativa exigeix al prenedor o a l’assegurat que faciliti en tot moment a l’asseguradora tota la informació que aquesta necessiti sobre les circumstàncies i conseqüències del sinistre.

Rebuda la comunicació, l’asseguradora determinarà la valoració dels danys soferts mitjançant els seus pèrits i quantificarà l’import de la indemnització. Hi hagi o no acord en un temps màxim de 40 dies, l’haurà de pagar al beneficiari:

- Si hi ha acord amb el beneficiari es procedeix al pagament i la companyia té l’opció de rescindir el contracte d’assegurança, ja que ha desaparegut l’objecte del contracte o bé perquè així ho ha decidit.

- Si no hi ha acord, cada part designaria un pèrit, i si aquests pacten un import seria vinculant. En cas contrari, es nomenaria un pèrit de conformitat, el dictamen del qual sols podria ser rebatut per via judicial.

Les assegurances de vida i el pagament de la prestació

Una de les premisses fonamentals de la Llei del contracte d’assegurança és que en cap cas, mitjançant la indemnització, es pot produir un enriquiment injust del seu beneficiari, tenint en compte el valor de l’interès assegurat i dels danys causats pel sinistre.

En les assegurances de vida per cas de mort o supervivència, el valor de l’interès a assegurar es pacta entre les parts, a causa de la seva impossible objectivació. Els riscos podran afectar l’existència, la integritat corporal o la salut de l’assegurat, i la indemnització no anirà lligada al dany produït, sinó al fet que un cop generat el risc assegurat neix l’obligació d’entregar la suma acordada. Amb l’excepció de les assegurances de salut on la indemnització estigui lligada a la despesa del tractament requerit.

Per tant, la suma assegurada pren un paper rellevant en aquest tipus d’assegurances i sol pactar-se a un tant alçat, tot i que en les indemnitzacions que es percebran en forma de renda el seu càlcul es farà mitjançant un sistema de capitalització.

La indemnització i les assegurances contra danys

Els contractes d’assegurances contra danys fixen amb precisió absoluta el valor real del bé assegurat o la suma assegurada.

El valor real del bé assegurat o suma assegurada és el que serveix per establir la cobertura màxima del risc, quantitat a la qual poden pujar les obligacions de l’asseguradora en cas de sinistre.

El valor assegurat també es pot establir en funció del següent:

- Valor personalitzat o valor d’ús. Es pot fixar una quantitat segons el valor d’ús que s’estableix i segons l’inconvenient que representa per a l’assegurat en no poder utilitzar el bé si es produeix un sinistre. És el valor personalitzat de l’objecte assegurat.

- El valor de nou. És el que correspondria per la reposició de l’objecte assegurat i sinistrat per un altre d’idèntic a preu de mercat i nou.

- Valor convingut o estimat. Valor en què es fixa la quantitat de la indemnització de comú acord entre els firmants del contracte.

Al marge que es fixi una suma assegurada segons els valors d’ús, segons el valor estimat o segons el valor de nou, la declaració correcta o no d’aquestes valoracions pot ser que en el moment d’indemnitzar, el tractament sigui diferent per part de l’asseguradora.

Es poden presentar diferents casos:

- Assegurança normal o plena. És el cas més habitual en els contractes d’assegurances. És l’assegurança en què per qualsevol dels procediments anteriors es determina correctament la valoració, és a dir, no hi ha desfasament entre el valor de l’interès i la suma assegurada.

- Sobreassegurança. És el cas en què el valor de l’interès és més petit que la suma assegurada. No és gaire habitual però es pot donar. En definitiva s’estarien pagant primes superiors, però en cap cas el beneficiari rebria una indemnització per la quantitat sobreassegurada.

“…si es produís un sinistre, l’asseguradora únicament està obligada a la indemnització pel dany efectivament causat”.

Article 31 de la Llei de contractes d’assegurances.

Cas de sobreassegurança

Algú que té assegurat l’habitatge per 200.000 euros, quan el seu valor real és de 120.000 euros.

- Infraassegurança. Aquest és un cas relativament freqüent. El valor real del bé assegurat és superior a la suma assegurada. Es contracta una assegurança de robatori en un pis i es declara que els béns de l’interior tenen un valor determinat. Si, per exemple, es produeix un sinistre i es valoren els béns robats per sobre del que s’havia assegurat. A l’hora d’establir la indemnització s’estableix una proporció entre la quantitat que s’havia assegurat en la pòlissa i el valor real de bé en el moment del sinistre.

“Si en el moment de la producció del sinistre la suma assegurada és inferior al valor de l’interès, l’assegurador ha d’indemnitzar el dany causat amb la mateixa proporció en què aquella cobreix l’interès assegurat.”

Article 30 de la Llei de contractes d’assegurances.

La indemnització (I), en el cas d’infraassegurança, és igual al producte dels danys causats (DC) per la divisió entre la suma assegurada (SA) i el valor real (VR); és a dir, I = DC · (SA/VR).

Es pot pactar l’exclusió de la clàusula de proporcionalitat en un contracte d’assegurança, totalment o parcialment, fins a un límit. De manera semblant, però no idèntica, existeixen les assegurances a primer risc, en què l’assegurador es compromet a pagar els danys causats fins a un determinat import.

En relació amb la valoració econòmica d’un sinistre cal estar pendent de dues quantitats, la suma assegurada, que és el valor que li dóna el prenedor a l’element assegurat, i el valor de l’interès assegurat, que és el valor en el moment immediatament anterior a quan es produeix el sinistre. Haurien de coincidir, però no sempre, i per diferents raons no succeeix.

Exemple de càlcul de la indemnització

En Joan Roca, propietari d’un restaurant d’alt nivell, valora el seu continent i contingut en 1.200.000 €. Malauradament, una nit pateix un incendi amb uns danys de 36.000 €. L’asseguradora envia el seu pèrit i aquest determina:

- Que el valor de l’interès assegurat és d’1.200.000 € i paga la indemnització de 36.000 € pels danys soferts. Estem davant d’una assegurança plena.

- Que el valor de l’interès assegurat és de 975.000 €, és a dir, menor que la suma assegurada. Pagarà la indemnització de 36.000 €, però si hagués hagut un sinistre total l’asseguradora tan sols hauria indemnitzat fins als 975.000 €. Es tracta d’una sobreassegurança. Si el prenedor s’hagués adonat d’aquesta situació abans del sinistre hauria pogut regularitzar la pòlissa i reclamar l’excés de primes cobrades (sempre que no hagués actuat amb mala fe).

- El Joan Roca, amb tantes despeses acumulades, decideix rebaixar el valor del seu restaurant per estalviar-se part de l’import de la prima i declara una suma assegurada d’un milió d’euros. El pèrit detecta aquesta situació d’infraassegurança i li fa saber que a l’hora d’indemnitzar-lo li aplicarà la regla proporcional, atès que no pagava una prima corresponent al seu valor real. La indemnització és igual a: 36.000 € x 1.000.000 €/1.200.000 € = 30.000 €.

En aquest sentit la regla de l’equitat ens diu que, sent idèntiques la suma assegurada i el valor de l’interès assegurat, si la companyia asseguradora, a l’hora d’indemnitzar el seu client, produït el sinistre, descobreix que s’havien alterat les circumstàncies del risc sense haver-ne estat informada, aplicarà la regla de l’equitat, segons la qual la indemnització a pagar serà en proporció a la prima que hauria d’haver cobrat (en haver-se alterat les circumstàncies del risc) i la que efectivament havia cobrat al seu client (més baixa, atès que quan la van pactar a la pòlissa les circumstàncies del risc eren menors).

La indemnització (I), aplicant la regla de l’equitat, és igual al producte dels danys causats (DC) per la divisió entre la prima pagada (PP) i la prima risc real (PRR); és a dir, I = DC · (PP/PRR).

Exemple de càlcul de la indemnització aplicant la regla de l'equitat

La Tània Ordaz és propietària d’una nau industrial valorada per ambdues parts en 80.000 € que utilitza com a magatzem de la seva ferreteria. Com que té un equip de seguretat instal·lat del màxim nivell, la companyia li cobra una prima de 600 € anuals. Però al cap d’uns mesos, la Tània necessita efectiu i decideix vendre les alarmes i la resta de l’equip de seguretat. Si hagués informat la companyia asseguradora d’aquest fet, la prima hauria pujat a 1.000 € anuals. Poc després, la nau pateix un robatori amb uns danys de 36.000 €. De quin import serà la indemnització?

Solució: la companyia ha detectat que no hi havia alarma ni equip de seguretat, i per això, un cop explicats els motius per la propietària, decideix que aplicarà la regla de l’equitat a la indemnització. Aquesta serà igual a 36.000 € x 600/1000 = 21.600 €.

Les franquícies

Una fórmula que tenen les companyies per aconseguir reduir les indemnitzacions que han de pagar, arribat el cas, són les franquícies. Els prenedors també se’n veuran beneficiats, pagant primes més econòmiques que si no les tinguessin.

Les franquícies són les quantitats dels danys de les quals la companyia asseguradora no es farà càrrec, traslladant-les al beneficiari. En conseqüència, si els danys no superen la quantia de la franquícia no es pagarà cap indemnització. Si els danys superen la franquícia, la indemnització dependrà del tipus d’aquesta:

- Franquícia absoluta: l’assegurador pagarà l’import dels danys menys l’import de la franquícia.

- Franquícia relativa: l’assegurador pagarà la totalitat dels danys sempre que aquests siguin superiors a l’import de la franquícia. En cas contrari no es pagarà indemnització.

Exemples de franquícia absoluta i relativa

Franquícia absoluta: tenim un cotxe assegurat a tot risc, amb una clàusula de franquícia absoluta de 200 euros, en cas que es produís el sinistre i els danys soferts siguin de 1.200 euros, l’entitat asseguradora només pagaria 1.000 euros i la resta (200 euros) a l’assegurat (prenedor).

Franquícia relativa: tenim un cotxe assegurat a tot risc, amb una clàusula de franquícia relativa de 200 euros, en cas que es produís el sinistre i els danys soferts siguin de 1.200 euros, l’entitat asseguradora pagaria la totalitat dels 1.200 euros ja que el sinistre és superior a la franquícia relativa.