Identificació de noves oportunitats de negoci

Un dels objectius principals de les empreses és el volum de les vendes. Si l’empresa no té clients vol dir que no té ingressos, i si no hi ha una entrada de diners l’empresa no pot fer front a les obligacions de pagament. La gestió comercial és cabdal per al bon funcionament i l’evolució de l’empresa, amb l’obligació de gestionar tot el procés comercial de tal manera que serveixi per optimitzar recursos, maximitzar ingressos i, al mateix temps, satisfer les necessitats dels clients.

Quota de mercat

Conèixer la quota de mercat permet tenir una informació útil i ser conscient del pes de l’empresa en el mercat, cosa que li permet decidir estratègies segons els objectius a llarg termini.

La quota de mercat és el percentatge de mercat que consumeix els productes o serveis d’una empresa determinada.

La quota es pot calcular segons les unitats venudes o els ingressos generats per aquestes vendes.

Quota mercat (unitats) = unitats venudes per l’empresa al mercat / total d’unitats venudes al mercat

Quota mercat (ingressos) = vendes de la companyia al mercat / total de vendes al mercat

Vegeu la representació gràfica a la figura:

Amb aquests càlculs es pot saber el percentatge de l’empresa respecte al mercat. En funció de la quota es tenen en compte diferents hipòtesis per créixer i augmentar el percentatge respecte a la competència, la imatge de marca, l’avaluació del servei, etc.

El càlcul és senzill de fer, però per evitar percentatges equivocats cal definir molt bé el mercat per no cometre errors ni desviacions. Com que el mercat és influenciable per les tendències, les fluctuacions econòmiques, les preferències, etc., cal ser precís en les àrees d’influència, els canals de venda, els clients de l’empresa i la competència per identificar bé els intervals de mesura.

Hi ha tres formes de calcular el percentatge de la quota de mercat que no són excloents, moltes vegades és necessari calcular-ne diversos.

- Mètode de ràtios successives

- Mètode de la construcció de mercat

- Mètode de quotes

Mètode de ràtios successives

El mètode de ràtios consisteix a descompondre els percentatges de demanda existent d’un producte determinat, de forma successiva, del mercat potencial absolut. És difícil obtenir els diferents percentatges, per la qual cosa s’han de consultar fonts secundàries i l’opinió d’experts.

Opinió dels experts

L’opinió dels experts també s’utilitza com a mètode per conèixer la quota del mercat. No és un mètode objectiu, atès que té en compte l’opinió d’experts com clients, associacions, proveïdors, etc. De totes les aportacions individuals, se n’extreu una estimació mitjana.

Exemple de mètode de ràtios successives

Una persona està pensant a muntar un centre de reforç i hàbits d’estudi per a nens i joves amb dificultats d’aprenentatge a la seva localitat. Ha estat fent recerca d’informació per calcular la mida del mercat i fa una suposició de dades.

1. La ràtio de nens i joves amb edat obligatòria escolar d’una localitat d’uns 84.000 habitants és la que es veu a la taula.

| Total | Homes | Dones | |

|---|---|---|---|

| De 6 a 9 anys | 6.045 | 3.098 | 2.947 |

| De 10 a 14 anys | 5.501 | 2.882 | 2.619 |

| De 15 a 16 anys | 1.835 | 945 | 890 |

| Total | 13.381 | 6.925 | 6.456 |

2. De la totalitat d’aquests alumnes, un estudi indica que el 15% dels nens i joves tenen un trastorn d’aprenentatge.

3. D’aquest 15%, la meitat no gaudeix de cap reforç extraescolar, sigui per motius econòmics o perquè no s’ha detectat el trastorn o no se li dona importància.

4. Un 75% d’alumnes fa el reforç de forma particular, no van a cap centre.

Total d’alumnes de la localitat: 13.381

13.381 × 15% = 2.007 alumnes amb trastorn d’aprenentatge

2007 × 50% = 1.004 alumnes que fan reforç

1.004 × 25% = 251 alumnes amb possibilitats d’assistir a un centre de reforç

Per tant, hi ha 251 alumnes amb possibilitats d’assistir a un centre de reforç.

Mètode de la construcció de mercat

La construcció de mercat consisteix a identificar tots els tipus de comprador o consumidor potencial del mercat i el seu potencial de compra.

Exemple de construcció de mercat

Un jardiner vol deixar de ser un assalariat per tenir la seva pròpia empresa. Com que coneix força bé el seu sector, analitza una mica més en profunditat el mercat i conclou que les empreses es classifiquen segons el volum de facturació, tal com podeu veure a la següent taula.

| Tipus d’empresa | Nombre d’empresa | Volum de despesa anual |

|---|---|---|

| Tipus A | 100 | 500/any |

| Tipus B | 40 | 1.200/any |

| Tipus C | 18 | 5.000/any |

| Tipus D | 6 | 8.000/any |

| Tipus E | 2 | 20.000/any |

Calcula el mercat potencial de la zona en unitats monetàries a partir de les dades recollides:

(100 · 500) + (40 · 1.200) + (18 · 5.000) + (6 · 8.000) + (2 · 20.000) = 276.000

El mercat potencial de la zona en unitats monetàries és de 276.000€.

Mètode de quotes

La metodologia de quotes es basa en saber quines són les quotes de mercat corresponents a les empreses competidores directes. Per aplicar aquest mètode, lògicament és molt més fàcil si hi ha poques empreses competidores presents al mercat.

També hi ha l’opció de tenir en compte les més importants i fer un grup a part de la resta. Aquest mètode permet fer un càlcul tant en unitats físiques com en unitats monetàries.

Exemple de càlcul en mètode de quotes

Un amic ha heretat una masia en un poble de muntanya. Està pensant restaurar-la i treure’n un rendiment com a casa rural, ja que per la zona hi ha una mitjana de 10.000 persones visitants a l’any que fan turisme. Ha fet un estudi de la competència potencial a la zona i ha esbrinat la següent informació:

- Diversos hotels ben posicionats abasten el 50% dels visitants.

- Altres hotels o hostals més econòmics i amb menys serveis allotgen el 20% dels visitants.

- Les cases rurals de la zona allotgen el 30% restant.

Fa els càlculs següents a partir dels 10.000 visitants:

10.000 × 50% = 5.000 visitants

10.000 × 20% = 2.000 visitants

10.000 × 30% = 3.000 visitants

La mida del mercat en el qual podria tenir més incidència són els 3.000 visitants de turisme rural, però també podria considerar els 2.000 visitants que s’allotgen en hotels o hostals més econòmics.

El mercat dividit en dos grups, el que té una clara imatge de posicionament i el que està format per petites empreses, es pot considerar un mercat de 5.000 visitants dels quals 3.000 tenen una preferència clara pel turisme rural.

Càlcul de l'estimació de la demanda

Per a les empreses és important i necessari orientar-se sobre les fluctuacions futures de les vendes: si augmentaran o es reduiran. Pronosticar la tendència de les vendes orienta les empreses per quantificar o modificar els objectius de forma més realista.

Quan l’empresa és nova al mercat i no hi ha dades històriques per consultar s’ha de fer un pronòstic de caire qualitatiu. Hi ha diferents mètodes que es basen en l’experiència, intuïció o subjectivitat de la persona experta. Aquesta informació és pot obtenir des de dins l’empresa (clients, proveïdors, força de vendes…) o des de fora de l’empresa (universitats, cambres de comerç, institucions…)

Per ampliar el contingut, a la secció d’“Annexos” podeu veure altres mètodes qualitatius per obtenir informació i fer un pronòstic de les vendes.

Si l’empresa té dades històriques per consultar, és millor fer primer un pronòstic quantitatiu i ajustar-lo, posteriorment, al pronòstic qualitatiu. És una forma de desenvolupar una previsió més acurada de les vendes o demanda per al proper període. Els models quantitatius es basen en models matemàtics que analitzen les vendes o la demanda de períodes anteriors.

Alguns mètodes quantitatius bastant utilitzats per la seva simplicitat són:

- Mitjana mòbil

- Anàlisi de la tendència amb el mètode dels mínims quadrats

En el moment que les empreses avaluen les necessitats de tot el procés comercial és perquè afecta l’activitat empresarial. Per aquest motiu intenten determinar la quantitat d’articles necessaris que preveuen.

Mitjana mòbil

La mitjana mòbil és un mètode que mostra la tendència d’una variable. S’analitza un conjunt de dades d’un període de temps.

Per calcular la mitjana mòbil, n és el nombre de mesos, la constant sobre la qual es fa el càlcul de la mitjana. Per exemple, per calcular la tendència de demanda del mes d’abril amb una constant de tres mesos, cal tenir en compte els mesos de gener, febrer i març per calcular el pronòstic de vendes d’abril.

Cada empresa decideix quants mesos utilitza com a constant per calcular la mitjana mòbil. Si agafa períodes molt llargs, el pronòstic sempre és més suau, més estable, però s’allunya més de la realitat que si agafa períodes més curts, quan el pronòstic és més fidel a la realitat (taula).

| Any | Vendes | Mitjana mòbil |

|---|---|---|

| Gener | 2.300 | |

| Febrer | 1.700 | |

| Març | 4.550 | |

| Abril | 3.098 | 2.850 |

| Maig | 2.124 | 3.116 |

| Juny | 1.800 | 3.257 |

| Juliol | 2.436 | 2.341 |

| Agost | 4.231 | 2.120 |

| Setembre | 1.425 | 2.822 |

| Octubre | 3.255 | 2.697 |

| Novembre | 2.687 | 2.970 |

| Desembre | 4.699 | 2.456 |

| Gener | 4.567 | 3.547 |

| Febrer | 1.673 | 3.984 |

| Març | 2.875 | 3.646 |

| Abril | 3.201 | 3.038 |

| Maig | 1.680 | 2.583 |

| Juny | 2.384 | 2.585 |

Anàlisi de tendència amb el mètode lineal

L’estudi o anàlisi de les tendències fa possible una estimació de probables canvis en les empreses i com els afectaran.

El mètode lineal és un mètode estadístic que busca la funció matemàtica que determina la relació que hi ha entre dues variables, una de les quals se suposa que està influïda pel comportament de l’altra.

La variable influïda és la variable dependent (y) i la variable independent és la x.

Exemple de càlcul de tendència amb el mètode lineal

L’empresa Tolsim, SA, es dedica a fabricar samarretes esportives. Durant els últims deu anys les vendes han estat les següents (vegeu la taula):

| Any | Vendes |

|---|---|

| 2007 | 8.400 |

| 2008 | 7.500 |

| 2009 | 6.400 |

| 2010 | 6.380 |

| 2011 | 9.687 |

| 2012 | 7.015 |

| 2013 | 7.026 |

| 2014 | 7.995 |

| 2015 | 8.365 |

| 2016 | 9.766 |

L’empresa vol saber l’estimació de les vendes per als dos anys següents, 2017 i 2018. El cap de vendes utilitza una anàlisi de tendència lineal.

1. Elaboreu la taula (figura) amb tres columnes: la (x), amb els períodes, la (xy), amb la multiplicació dels valors de les columnes (x) i (y), i la columna (x²), amb els valors (x) elevats al quadrat, i al final sumeu els totals.

2. Apliqueu l’expressió matemàtica normal d’una recta: y = a + bx, calculant prèviament a i b a través de les fórmules:

Feu el càlcul amb els valors calculats prèviament a la taula, els quals s’indiquen a continuació:

N = 10 (nombre d’anys)

Σ(xy) = 444.732

Σ(x) = 55

Σ(y) = 78.534

Σ(x²) = 385

Aplicant aquests valors el resultat és: b = 155,09 i a = 7.000,40.

3. Amb tots els valors, calculeu l’expressió matemàtica y = a + bx:

y = 7000,40 + (155,09 * 11) = 8.706,40

y = 7000,40 + (155,09 * 12) = 8.861,49

El valor d’x representa el número d’any del qual es fa l’estimació de la demanda. La tendència per als anys 2017 i 2018 correspon als períodes 11 i 12.

El resultat és de 8.706,40 per al 2017 i 8.861,49 per al 2018.

Tots els càlculs, si s’utilitzen les funcions de tendència o pronòstic del full de càlcul, surten de forma automàtica. A més, es pot elaborar una representació gràfica de dispersió amb la recta de regressió, una forma molt visual de veure la tendència.

Vegeu els següents passos:

1. Feu una graella en un full de càlcul amb les dades de l’exercici, com en la figura.

Les cel·les dels anys 2017 i 2018 estan en blanc, ja que són els anys sobre els quals cal fer l’estimació de la demanda.

2. Cliqueu la cel·la blanca de l’any 2017 i busqueu la funció Tendència (figura). Sempre amb el signe = al davant. Quan cliqueu la funció surt la fórmula d’ajuda d’Excel, seguiu les indicacions.

“El conegut_y” es refereix a la columna y, la de les vendes anuals. Seleccioneu tot el rang i poseu el signe punt i coma. “El conegut_x” es refereix a la columna dels anys. Seleccioneu tot el rang (del 2007 al 2016) i poseu-hi un punt i coma. “La nova matriu x” és l’any sobre el qual calculem la tendència, el 2017: seleccioneu-la i tanqueu parèntesi. “La constant” en aquest cas no fa falta seleccionar-la.

Quan cliqueu la tecla Enter, automàticament obteniu el resultat (figura). Ha de coincidir amb el resultat realitzat a través de l’expressió matemàtica d’una recta.

Podeu analitzar la tendència amb la funció Pronòstic (vegeu figura), i ha de donar el mateix resultat (vegeu figura). La diferència en la fórmula és x, que fa referència a l’any del pronòstic.

3. Feu la gràfica de dispersió amb la recta de regressió amb Excel (vegeu figura).

La recta de regressió lineal és una forma matemàtica que estudia la relació entre variables d’unes dades. Aquesta funció s’utilitza per fer una predicció o estimació de noves dades per avaluar les necessitats de subministrament industrial i comercial.

- Seleccioneu les dues columnes de les dades: anys i vendes.

- Al menú principal escolliu Insertar; del menú emergent trieu un gràfic de dispersió i de les diferents opcions trieu les línies rectes amb marcadors.

- Cliqueu amb el botó dret sobre qualsevol dels punts. Es desplega una subcarpeta, indiqueu agregar Línia de tendència i al quadre marqueu Lineal.

Per a més informació sobre la correlació lineal i la predicció, consulteu el document d’introducció a l’estadística recollit a “Annexos”.

En les dues gràfiques (y) augmenta de la mateixa manera que augmenten els anys (x). Hi ha una correlació positiva entre les dues variables: venda i anys (vegeu figura).

Per obtenir el grau de correlació entre les variables, s’utilitza el coeficient de correlació lineal, a través de la següent fórmula:

El coeficient de correlació lineal és un índex que mesura la relació lineal entre dues variables quantitatives. El valor del coeficient de correlació lineal va de -1 a 1.

- Si r = 1, hi ha una correlació positiva perfecta. L’índex indica una dependència total entre les dues variables anomenada relació directa: quan una augmenta, l’altra també ho fa en proporció constant.

- Si 0< r< 1, hi ha una correlació positiva.

- Si r = 0, no hi ha relació lineal. Però això no necessàriament implica que les variables són independents: poden existir encara relacions no lineals entre les dues variables.

- Si -1< r< 0, hi ha una correlació negativa.

- Si r = -1, hi ha una correlació negativa perfecta. L’índex indica una dependència total entre les dues variables, anomenada relació inversa: quan una d’elles augmenta, l’altra disminueix en proporció constant.

Per calcular el coeficient de correlació utilitzeu el full de càlcul i afegiu-hi les següents columnes per calcular ®, com podeu veure a la figura.

A la columna  resteu al valor d’y la mitjana

resteu al valor d’y la mitjana  , aconseguida mitjançant la suma del total de la columna dividit pel nombre de períodes (en el cas de l’exercici són 12). Feu el mateix amb la columna de les

, aconseguida mitjançant la suma del total de la columna dividit pel nombre de períodes (en el cas de l’exercici són 12). Feu el mateix amb la columna de les  .

.

La columna  és el resultat de la columna calculada anteriorment elevat al quadrat. Feu el mateix amb la columna

és el resultat de la columna calculada anteriorment elevat al quadrat. Feu el mateix amb la columna  .

.

A la darrera columna  multipliqueu els valors indicats a les cel·les de les dues columnes.

Sumeu els resultats de les tres últimes columnes i feu el càlcul mitjançant la fórmula:

multipliqueu els valors indicats a les cel·les de les dues columnes.

Sumeu els resultats de les tres últimes columnes i feu el càlcul mitjançant la fórmula:

El resultat és: r = 0,48

El resultat indica un índex de coeficient superior a 0, per tant, hi ha una relació positiva entre les dues variables. De moment, l’evolució en els anys indica una tendència de vendes que va en augment.

A través de la funció Coeficient de correlació del full de càlcul (figura), també es pot saber l’índex de relació entre les variables d’una manera molt més simple. No cal fer la taula anterior, però sí que és necessari dominar el significat d’aquests índexs, com es calculen i entendre per què és fa així.

Amb les dues maneres de calcular el coeficient de correlació lineal s’obté el mateix resultat.

Rendibilitat a partir dels costos

Els sistemes de càlcul de costos són diferents formes que les empreses utilitzen per determinar el resultat del període. El sistema de costos escollit per l’empresa depèn de variables:

- Característiques de l’empresa

- Sector d’activitat

- Objectius

- Informació disponible

- Cost a què està disposat a suportar el sistema de costos

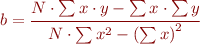

Els sistemes de càlcul de costos relacionats amb els productes es poden classificar en tres criteris:

- Segons la part dels costos imputats al producte:

- Costos parcials (costos directes i costos variables)

- Costos complets

- Segons dades provisionals o dades reals:

- Costos històrics

- Costos estàndard (previsions)

- Segons la imputació dels costos a comandes específiques o no:

- Costos per comanda

- Costos per procés (etapes del procés de fabricació)

Empreses uniproducte

En les empreses que només fabriquen un sol producte el càlcul del cost és molt més simple.

En empreses uniproducte el càlcul de costos es basa en: preu de cost unitari = costos totals període / nombre d’unitats produïdes.

Exemple de càlcul del preu de cost unitari

Una empresa fabrica un sol tipus d’altaveu i el darrer mes n’ha produït 250 unitats. Els costos totals d’aquest mes són de 673.000 €.

El preu de cost unitari és de: 673.000 € / 250 = 2.692 €/unitat

Si en un període determinat també hi ha producte semiacabat, els costos derivats també s’han d’imputar proporcionalment al grau de finalització del producte.

Exemple de càlcul de preu de cost unitari

Els costos totals d’un altre mes són de 743.000 euros i les unitats produïdes són 260 unitats totalment acabades i 30 unitats acabades en un 80%.

Unitats produïdes = 260 + (0,8 × 30) = 284 altaveus

Preu de cost unitari = 743.000 / 284 = 2.616,20 €/unitat

El cost unitari del producte semiacabat és de: 2.616,20 € × 0,8 = 2.092.95 €

Empreses multiproducte

Per calcular el cost unitari dels productes en les empreses multiproducte, primer, cal triar el sistema de càlcul de costos.

El sistema de costos directes i el sistema de costos variables són sistemes parcials, ja que imputen als productes una part dels costos.

Sistema de costos directes

Els costos directes imputables al producte, per exemple, en una empresa industrial, serien la matèria prima, la mà d’obra directa i els costos de comercialització, com les comissions i el transport. En el cas d’una empresa comercial, els costos directes són els costos dels articles venuts (vegeu figura).

El marge de contribució en aquest sistema ve donat per la relació entre vendes i costos directes.

Exemple de càlcul amb sistema de costos directes

Una empresa ha obtingut uns ingressos de les vendes de 750.000 d’unitats monetàries (u. m.). L’empresa ven tres tipus de producte: A, B i C. Del total dels ingressos, 300.000 equivalen al producte A, 250.000 al B i 200.000 al C.

Els preus unitaris de venda han estat:

| Producte A | Producte B | Producte C |

|---|---|---|

| 50 u. m. | 60 u. m. | 35 u. m. |

Els costos que hi ha hagut són els següents:

| A | B | C | TOTAL | |

|---|---|---|---|---|

| Costos directes | 250.000 | 180.000 | 120.000 | 550.000 |

| Costos indirectes | 220.000 |

Per calcular el preu de cost unitari, cal saber el nombre d’unitats venudes, ja que el model de costos directes determina:

Preu de cost unitari = costos directes del producte / nombre d’unitats venudes de producte

El resultat de l’empresa quedaria de la següent forma:

| A | B | C | TOTAL | |

|---|---|---|---|---|

| Vendes | 300.000 | 250.000 | 200.000 | 750.000 |

| (-) Costos directes | 250.000 | 180.000 | 120.000 | 550.000 |

| Marge de contribució | 50.000 | 70.000 | 80.000 | 200.000 |

| (-) Costos indirectes | 220.000 | |||

| Total | 50.000 | 70.000 | 80.000 | -20.000 |

En la taula, els costos directes es resten del producte i els indirectes es resten del resultat del període: és el funcionament del sistema de costos directes.

El preu de cost unitari seria:

| A | B | C | |

|---|---|---|---|

| Costos directes | 250.000 | 180.000 | 120.000 |

| Nombre d’unitat venudes | 6.000 | 4.166 | 5.714 |

| Preu de cost unitari | 41,67 | 43,21 | 21,00 |

El nombre d’unitats venudes s’extreu de la divisió entre ingressos / preu de venda unitari.

El preu de cost unitari és el preu de venda mínim de cada producte necessari per cobrir els costos directes.

Vegeu un exemple de càlcul del cost directe d’un producte:

Exemple de càlcul amb sistema de costos directes

Una empresa que confecciona peces de roba per a diverses marques vol calcular el cost de fabricar un pantaló de vestir de la talla 40. Cal conèixer la quantitat de material necessari i el preu unitari de cada material utilitzat.

| Matèria primera | Preu (u. m. / metre) | Quantitat utilitzada | Cost |

|---|---|---|---|

| Tela: preu (u. m. / metre) | 8 | 3 | 24 |

| Cremallera: preu (u. m. / metre) | 3 | 0,25 | 0,75 |

| Botó: bossa 50 botons | 70 | 1 | 1,4 |

| Fil: bobina 500 metres | 15 | 20 | 0,6 |

| Total | 26,75 |

El cost de matèria primera és de 26,75 u. m. També es pot calcular el cost del personal que ha intervingut directament en la confecció (a partir del temps que cada empleat inverteix en la confecció d’aquesta peça de roba):

Cost/hora d’un empleat = cost anual de l’empleat / Hores de treball anuals

D’aquesta manera es pot saber el cost/hora d’un treballador, en multiplicar el cost/hora pel temps destinat a la confecció del pantaló:

Cost/hora treballador × temps destinat confecció pantaló = cost de confecció

Aquest càlcul s’ha de fer per a cada empleat que hi intervingui directament.

Si la confecció del pantaló la fa només una persona i el seu cost anual és de 20.000€ i treballa 2.080 hores a l’any, es pot calcular el temps que dedica l’empleat en l’elaboració de la peça, que en aquest cas és d’1 h 15 minuts.

- Cost per hora del treballador = 20.000 / 2.080 hores = 9,66€

- Cost de confecció del pantaló = 9,66 × 1,25 = 12,075€

- Cost directe del pantaló = 26,75 + 12,08 = 38,83€

El valor de l’1,25 és un càlcul segons la proporcionalitat, 60 minuts és el 100%, 75 minuts és 1,25.

| Concepte | Preu |

|---|---|

| Matèria primera | 26,75 |

| Mà d’obra | 12,08 |

| Total | 38,83 |

Sistema de costos variables

Aquest sistema imputa al producte els costos variables o proporcionals. Normalment, els costos variables coincideixen amb els costos directes del producte (vegeu figura).

Els costos variables que s’imputen al producte de manera més habitual amb aquest sistema són: matèries primeres, envasos, embalatges, hores extres i comissions de venedors. La mà d’obra directa no s’imputa perquè molt sovint no és un cost variable sinó que és el que fa diferent aquest sistema.

Exemple de càlcul amb sistema de costos variables

Una empresa ha obtingut uns ingressos de vendes de 750.000 d’u. m. L’empresa ven tres tipus de producte: A, B i C. Del total dels ingressos, 300.000 equivalen al producte A; 250.000, al B, i 200.000, al C.

Els preus unitaris de venda han estat:

| Producte A | Producte B | Producte C |

|---|---|---|

| 50 u. m. | 60 u. m. | 35 u. m. |

Els costos són:

| A | B | C | TOTAL | |

|---|---|---|---|---|

| Costos variables | 200.000 | 220.000 | 130.000 | 550.000 |

| Costos fixos | 220.000 |

El marge brut és la diferència entre les vendes i els costos variables. El resultat de l’empresa quedaria de la següent manera:

| A | B | C | TOTAL | |

|---|---|---|---|---|

| Vendes | 300.000 | 250.000 | 200.000 | 750.000 |

| (-) Costos variables | 200.000 | 220.000 | 130.000 | 550.000 |

| Marge brut | 100.000 | 30.000 | 70.000 | 200.000 |

| (-) Costos fixos | 220.000 | |||

| RESULTAT | 100.000 | 30.000 | 70.000 | -20.000 |

El preu de cost unitari variable es calcula a partir de les unitats venudes d’acord amb aquesta fórmula: preu de cost unitari variable = costos variables del producte / nombre d’unitats de producte venudes.

El preu de cost unitari seria:

| A | B | C | |

|---|---|---|---|

| Costos variables | 200.000 | 220.000 | 130.000 |

| Nombre d’unitat venudes | 6.000 | 4.166 | 5.714 |

| Preu de cost unitari | 33,33 | 52,81 | 22,75 |

El nombre d’unitats venudes s’extreu de la divisió entre ingressos / preu de venda unitari.

El preu de cost unitari del producte A és 33,33€, el del producte B és 52,81€ i el del C és 22,75€.

El preu de cost variable unitari és el preu de venda mínim de cada producte que cal facturar per cobrir els costos variables.

Conèixer i aplicar els sistemes de costos permet a l’empresa prendre decisions sobre quins productes cal potenciar, sigui perquè tenen marges superiors, sigui perquè afectaria les vendes eliminar un producte, etc.

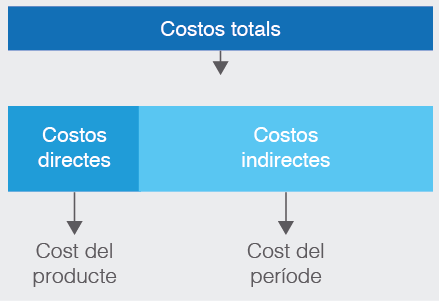

Punt d'equilibri

El punt d’equilibri també s’anomena punt mort o llindar de rendibilitat.

Per calcular el punt d’equilibri (vegeu figura) cal dividir els costos entre fixos i variables. A partir d’aquesta quantitat l’empresa comença a obtenir beneficis.

El punt d’equilibri és la xifra de vendes que permet cobrir tots els costos de l’empresa.

- Costos fixos: costos independents del nivell de producció, no varien si canvia la quantitat produïda. Exemples: lloguer local, amortització maquinària, costos instal·lacions…

- Costos variables: costos proporcionals al nivell de producció; és a dir, són els costos dels factors que canvien amb la producció. Exemples: matèries primeres, treball, consum d’energia…

Per calcular el punt d’equilibri cal tenir present la fórmula:

Punt d’equilibri = costos fixos / 1 - tant per u de costos variables sobre vendes

Exemple de càlcul del punt d'equilibri

Una empresa té uns costos fixos de 4.000€ al mes i uns costos variables del 25% sobre les vendes.

Per calcular el seu punt d’equilibri apliquem la fórmula:

4.000 / 1- 0,25 = 5.333,33€

A la taula observeu que el resultat és 0. Per tant, a partir d’aquests ingressos ja obtindrà beneficis.

| Concepte | Import |

|---|---|

| Vendes | 5.333,33 |

| Costos variables (0.25·5.333,33) | 1.333,33 |

| Marge brut | 4.000 |

| Costos fixos | 4.000 |

| Resultat | 0 |

El punt d’equilibri també es pot calcular en unitats que cal vendre: costos fixos / preu unitari de venda - cost variable unitari.

Normalment l’anàlisi del punt d’equilibri es refereix a un exercici anual, però també es pot fer per a períodes mensuals, setmanals o diaris.

El punt d’equilibri es caracteritza per:

- És una anàlisi a curt termini, atès que el seu origen és la diferenciació entre costos fixos i variables. A llarg termini tots els costos es consideren variables.

- Es fa per un determinat volum d’activitat.

- El preu de venda és constant.

- Els costos fixos són constants dins del període analitzat.

En el cas que aquests supòsits no s’ajustin a la realitat, l’anàlisi del punt mort perd fiabilitat.

A les empreses que produeixen diferents productes amb costos variables diferents és més complicat calcular el punt d’equilibri. Cal que hi hagi només un percentatge de costos variables sobre les vendes. Es pot calcular una mitjana dels costos variables per resoldre aquest problema.

Exemple de càlcul de la mitjana dels costos variables

En una empresa amb els costos següents:

Costos fixos: 5.000€

| Costos variables | ||

|---|---|---|

| A | 35% | |

| B | 40% | |

| C | 25% | |

| Total | 100% |

| Tant per cent de vendes | |

|---|---|

| A | 40% |

| B | 40% |

| C | 20% |

| Total | 100% |

Per trobar el punt d’equilibri:

- Mitjana ponderada de costos variables sobre vendes: (35 × 0.4) + (40 × 0.4) + (25 × 0.2) = 35

- Mitjana dels costos variables: 35%

- Càlcul del punt d’equilibri: 5.000 / (1 - 0.35) = 7.692,31€

Relacions amb la competència

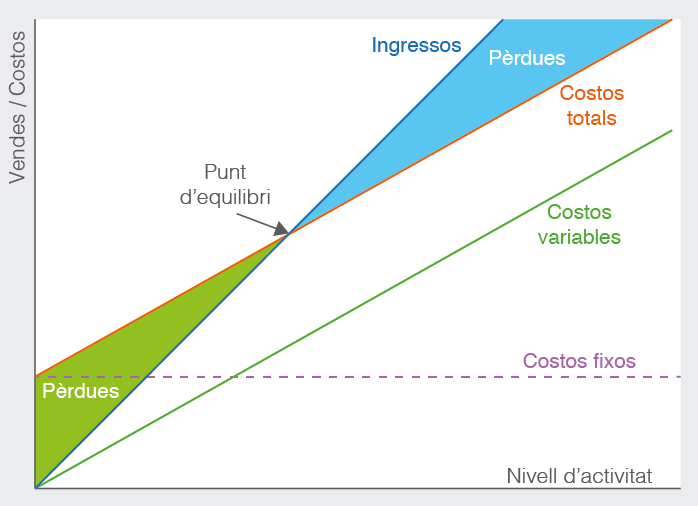

L’empresa ha de conèixer els productes o conjunt de productes amb els quals competeix i quins poden resultar substitutius. Ha d’analitzar la competència seguint criteris comercials per poder seguir competint de forma rendible.

Identificar la competència no és una tasca fàcil. Hi ha un gran ventall de competidors, que poden ser reals i potencials, analitzables tant des del punt de vista del sector com des del punt de vista del mercat.

Punt de vista del sector

Depèn del sector hi pot haver més competència efectiva amb unes empreses que amb unes altres. Identificar els competidors industrials marcarà l’actuació de l’empresa.

La competència industrial està formada per un conjunt d’empreses que ofereixen al mercat diversitat de productes que es poden substituir uns per uns altres.

La mida de la competència industrial es classifica segons:

- El nombre d’empreses en el sector. El nombre d’empreses varia segons el grau de diferenciació o homogeneïtat del producte: monopoli, oligopoli, competència monopolística i competència pura.

- Les barreres d’entrada i sortida. Els sectors industrials tenen barreres d’entrada que dificulten i compliquen l’entrada d’altres empreses. La principal barrera d’entrada és l’econòmica, la de requisits i llicències i patents…

- Les estructures de costos. Les empreses industrials suposen una gran estructura de costos, sobretot per a les plantes de producció. La fabricació comporta costos importants, sigui per les matèries primeres o per la maquinària. En funció del sector de les empreses, els costos elevats no són derivats de la producció sinó de la distribució.

- El grau de globalització. Les empreses que pertanyen a sectors industrials globals han de competir a escala mundial per aconseguir les economies d’escala i estar al dia de l’evolució tecnologia.

- El grau d’integració vertical. La integració vertical suposa menys costos i més control del valor afegit. Les empreses integrades verticalment poden modificar preus i costos en les diferents fases de la cadena de valor, per obtenir més beneficis on els impostos són menors.

Integració vertical

La integració vertical es dona quan una empresa es fa càrrec de les activitats que tradicionalment ha delegat a tercers. L’empresa pot crear o adquirir empreses a través de les quals autosubministrar-se i fer-se càrrec d’algunes o totes les tasques relacionades amb la distribució dels productes.

La integració vertical pot ser cap enrere o cap endavant. La integració vertical cap enrere significa que l’empresa es converteix en el seu propi proveïdor (matèries primes) i cap endavant significa que es fa càrrec de tasques relacionades amb la distribució i venda de productes.

Exemple d'integració vertical

La marca Zara, de l’empresa Inditex, és un exemple d’integració vertical. L’empresa es fa càrrec de les activitats relacionades amb la cadena de valor (des del disseny fins a la producció, la distribució logística i la venda). L’empresa aconsegueix portar als establiments nous dissenys de roba en només dues setmanes.

L’empresa respon ràpidament a les tendències i necessitats del mercat i aconsegueix una alta rotació de productes amb un nivell mínim d’inventari.

Punt de vista del mercat

La competència des del punt de vista del mercat són aquelles empreses que satisfan una mateixa necessitat dels consumidors. Cal identificar els competidors reals o directes i els potencials o indirectes.

Els competidors reals o directes són els que ofereixen productes similars. Exemple: Pepsi i Coca-cola. El consumidor es decanta per una marca; depenent dels punts de diferenciació, en prefereix una o altra.

Els competidors potencials o indirectes són els que ofereixen un producte diferent però que el client pot preferir, atès que satisfà la mateixa necessitat. Exemple: una empresa que ofereix un granissat de llimona o un suc de fruita natural és un competidor potencial de Coca-cola, ja que el client es pot decantar cap al suc o el granissat.

Per identificar els competidors es pot utilitzar el mapa de competidors (vegeu figura) de referència:

Les empreses han de posar atenció sobre ambdós competidors i fer una anàlisi per determinar les seves estratègies, els objectius, les debilitats i fortaleses.

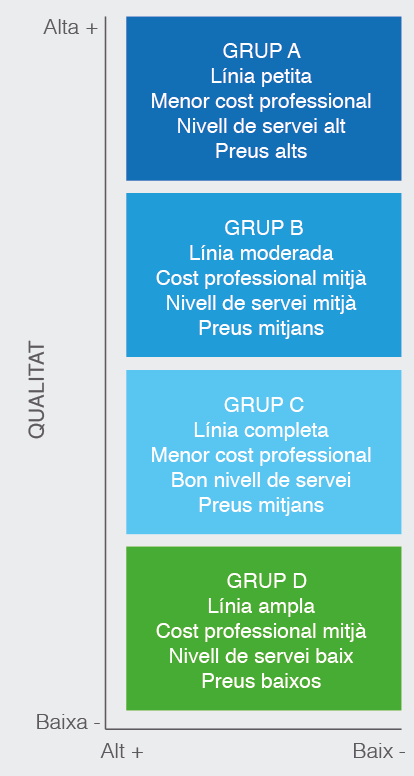

Per fer una anàlisi de competidors l’empresa ha de conèixer en quin grup estratègic es troba (vegeu figura). Hi ha quatre grups identificats, en funció de la qualitat del producte i el grau d’integració vertical.

- Qualitat alta, integració vertical alta

- Qualitat alta, integració vertical baixa

- Qualitat baixa, integració vertical alta

- Qualitat baixa, integració vertical baixa

Estratègies competitives

Per diferenciar les empreses d’un determinat mercat objectiu i classificar-les segons el grau de força que tenen, es determinen les seves estratègies competitives.

L’estratègia competitiva és el conjunt d’accions que fa una empresa, ja sigui per defensar-se o per atacar altres empreses, per aconseguir una posició més forta o avançada respecte a les altres.

Segons l’estratègia competitiva utilitzada, hi ha empreses líders, empreses desafiants, empreses seguidores i empreses especialistes en nínxols.

L’empresa líder és la que té més participació en el mercat i, per tant, és la més visible i la que marca els preus, el tipus de promocions, la sortida de productes nous, etc.

Les empreses desafiants són les que sempre volen superar la competència líder; han de conèixer molt bé les necessitats del mercat i estar al dia en tecnologia i innovació.

Les empreses seguidores són empreses que no deixen de ser importants, empreses que no són líders que se situen en segona, tercera o una altra posició inferior però que són molt rendibles.

Les empreses especialistes són empreses que basen la seva activitat comercial en un nínxol de mercat rendible.

Estratègies d'atac

Les empreses poden utilitzar diferents estratègies d’atac. Es tria segons el tipus d’empresa i els objectius a aconseguir. Les empreses seguidores tenen dues opcions per penetrar en segments de la competència:

- Utilitzen estratègies comercials per atacar l’empresa líder i altres empreses competidores per augmentar la seva quota de mercat. En aquest cas, l’empresa seguidora es converteix en una empresa que repta, provoca un desafiament.

- Utilitzen estratègies comercials sense desafiar la competència, sinó elaborant accions sense molestar els altres i marquen la seva ruta sense atacar la competència. Actuen simplement com a empreses seguidores.

Primer de tot, cal triar quina empresa o empreses vol atacar:

- Empreses similars amb tenen problemes financers o que no donen un bon servei: si atacar el líder és massa perillós, atès que està actualitzat tecnològicament i té un bon posicionament en la ment del consumidor, es pot posar la mirada sobre empreses semblants, per volum de facturació o productes, que tinguin preus elevats i no ofereixin un servei adequat.

- Petites empreses locals i regionals: les empreses mitjanes o més grans poden atacar les petites, no simplement per augmentar la seva quota de mercat sinó per treure-les del mercat. Amb aquesta estratègia aconsegueixen el seu objectiu.

Després, cal triar quin tipus d’estratègia es vol utilitzar:

- Atac frontal: un atac frontal pot ser igualar tot el màrqueting mix: el preu, el producte, la promoció i la distribució. En aquest tipus d’atac el que té més recursos econòmics guanya, pot aguantar més i contraatacar. Si es decideix fer un atac frontal cal tenir coneixement de la situació econòmica del contrincant.

- Atac de flancs: l’objectiu és atacar els punts febles del competidor. Es pot fer en dos àmbits diferents: el geogràfic i el de segment. Si el competidor no satisfà les necessitats del consumidor, sigui per preu alt, per servei, per postvenda, etc., l’empresa pot atacar algun d’aquests aspectes i a la zona geogràfica corresponent. L’atac al segment es dona quan l’empresa atacada no identifica espais que no s’atenen bé i ho aprofita l’altra.

- Atac d’embolcall: consisteix a atacar de forma inesperada i ràpida en diverses àrees de l’empresa: distribució, producte, servei, etc. Aquest atac té sentit si l’empresa desafiant té més recursos que l’empresa atacada.

- Atac en bypass: consisteix a atacar de forma indirecta. Es basa en un principi de deixar l’empresa més líder de banda, mentre s’ataquen mercats més petits i més simples per ampliar recursos propis. Es pot fer de tres maneres diferents:

- Diversificant producte: oferir productes no comercialitzats, o bé a través de la compra d’alguna empresa que fabriqui o elabori aquests productes o bé a través d’algun distribuïdor. Això depèn dels recursos econòmics.

- Diversificant nous mercats geogràfics: oferir productes en zones geogràfiques no explotades, amb necessitats no cobertes.

- Adoptar noves tecnologies: els sectors relacionats amb la tecnologia utilitzen bastant aquesta estratègia. L’empresa desafiant investiga i desenvolupa pacientment la nova tecnologia fins que ataca el contrincant, de forma que el desbanca i es converteix en líder.

- Atac de guerrilla: es basa a atacar de forma constant però a petita escala diferents part del territori contrincant, amb la finalitat de cansar-lo i aconseguir objectius petits però segurs. Les empreses més petites acostumen a aplicar aquest tipus d’estratègies, però no dirigides a una empresa en concret, sinó al mercat general on hi ha les empreses competidores. Un atac de guerrilla pot tenir un cost elevat, però no tant com els altres. Moltes empreses desafiants inicien estratègies d’atac de guerrilla per continuar amb una estratègia més dura per desbancar l’empresa competidora.

Per ampliar l’estratègia d’atac en bypass o altres estratègies visiteu el blog de Xavi Cañadell: bit.ly/2DCbeo2

Les diferents estratègies d’atac de guerrilla són les següents:

- Estratègia de descomptes de preus

- Estratègia de productes més econòmics

- Estratègia de productes econòmics de qualitat

- Estratègia de productes de prestigi

- Estratègia de varietat de productes

- Estratègia d’innovació del producte

- Estratègia de millora dels serveis

- Estratègia d’innovació en la distribució

- Estratègia de reducció de costos operatius

- Estratègia de forta inversió promocional

A part, per augmentar la demanda, l’empresa disposa de diverses opcions, algunes a continuació:

- Fer l’envàs o el disseny del producte més gran per incrementar la quantitat. Com més gran és, més consum se’n fa.

- Identificar oportunitats d’ús addicional similars a l’ús principal de la marca. Cal utilitzar una estratègia de comunicació sobre els avantatges d’utilitzar el producte en situacions reals o potencials.

- Posicionar el producte en punts calents de l’espai comercial. Com que el producte és en un lloc molt visible, hi ha més possibilitats de compra.

- Recordar la conveniència de canviar el producte cada cert temps. Moltes vegades el consumidor no sap quin és el temps adequat per utilitzar un producte. Per exemple, els pneumàtics porten incorporades unes marques que indiquen que el desgast ha arribat a un punt en el qual s’aconsella canviar-los o una clínica dental envia un missatge recordatori que convé fer una altra revisió.

Aquesta última estratègia de recanvi del producte es vincula a un moment o alguna celebració o esdeveniment concret de l’any (festes de Nadal, aniversaris, vacances…) o s’ha d’informar molt bé el client dels diferents rendiments del producte segons el seu estat.

Estratègies defensives

Les empreses han d’ampliar la mida del seu mercat, però al mateix temps no poden oblidar de protegir la quota de mercat de què ja disposen. De la mateixa manera que l’empresa treballa i elabora estratègies per frenar la competència, els seus rivals fan el mateix.

Les diferents estratègies defensives que les empreses líders utilitzen són:

- Defensa de la posició: està relacionada amb el posicionament del producte a la ment del consumidor. Cal reforçar aquesta posició per crear una marca invulnerable. Exemple: bolquers Dodot.

- Defensa de flancs: l’empresa ha de pensar a protegir els seus aspectes més febles per evitar un atac de la competència o per fer un contraatac, si escau. Per exemple, McDonald’s es defensa dels atacs sobre el menjar ràpid i poc saludable amb publicitat informativa sobre com l’elaboren i l’origen de la carn i, a més, amplia la varietat d’amanides.

- Defensa preventiva: relacionada amb la decisió d’atacar abans que l’empresa competidora. Es pot fer de diverses maneres: atacant els competidors de forma individual, i així deixar-los tots fora de lloc; enviant missatges preavisant sobre accions futures o de desenvolupament de productes (això fa que les empreses competidores s’ho rumiïn dues vegades).

- Defensa contraofensiva: algunes empreses, per no dir la gran majoria, quan reben algun atac responen amb un contraatac. Perquè sigui eficaç s’ha d’envair el territori principal de l’atacant, així aquest ha de dedicar recursos per defensar-se i protegir el seu territori. L’empresa dominant per acabar d’esclafar o enfonsar el competidor pot reduir el preu del producte vulnerable i compensar la pèrdua amb altres productes sense competidors tan directes i augmentar el marge. També pot comunicar una millora en el producte per evitar que els consumidors comprin el de la competència.

- Defensa de mobilitat: implica la defensa agressiva de la seva posició i l’ampliació de territori cap a altres de nous a través de la diversificació del mercat. Les empreses que volen ampliar mercat han de detectar les necessitats subjacents dels consumidors i desenvolupar la tecnologia que se’n deriva per poder captar i satisfer necessitats. La diversificació de mercats suposa entrar en mercats que no estan connectats. Per exemple, el cas de molts forns de pa que s’han convertit en cafeteries.

- Defensa de contraacció: de vegades les empreses no poden defensar tot el seu mercat i, davant d’aquesta situació, la millor estratègia és retirar-se dels mercats més febles o poc importants o assignar els recursos als mercats més interessants.

Les empreses líders, per defensar el seu mercat, acostumen a innovar per encapçalar el sector. No vol dir que hagin d’estar sempre innovant producte. Pot ser en un aspecte concret: servei al client, efectivitat de producció, la distribució, etc.

Les empreses seguidores han de definir les seves estratègies, però amb molta discreció per no provocar cap mena d’ofensiva. Normalment són les següents:

- Estratègia de falsificació: l’empresa fa una reproducció del producte i el ven al mercat negre.

- Estratègia de clonació: l’empresa reprodueix el producte però amb alguna variació, sigui en el nom, l’envàs, etc.

- Estratègia d’imitació: l’empresa copia alguns aspectes del producte, però amb diferències en l’envasat, la publicitat, el preu, la localització…

- Estratègia d’adaptació: l’empresa adapta i millora el producte. Si l’empresa penetra en un mercat diferent, normalment es converteix en una empresa desafiant.

El sector químic

Hi ha sectors on no hi ha gaire diferenciació en el producte, per exemple, el sector químic.

En aquests casos el mercat és sensible al preu, ja que la qualitat és semblant i la diferenciació per marca o imatge és molt poca. En aquest tipus d’empreses no s’aconsella utilitzar una estratègia forta d’augment de quota de mercat, sinó que és millor presentar promocions o ofertes similars entre les empreses del sector. Això no vol dir que l’empresa no hagi de vigilar per mantenir els seus clients i que no en vulgui de nous. Pot oferir avantatges competitius per al seu mercat: ubicació, serveis, finançament, garanties, etc.

Oportunitats comercials del mercat

Les oportunitats comercials són moments ocasionals que no és poden desaprofitar, però pot ser que per circumstàncies de l’empresa aquest moment no sigui operatiu. Aquesta situació es pot donar i condiciona l’empresa a valorar i estudiar algunes variables i com afectarien en el conjunt de l’empresa.

L’oportunitat arriba per atzar o per una recerca sistemàtica per part de la direcció comercial. Hi ha organismes públics, patronals o sindicals que comuniquen possibilitats i ocasions de desenvolupament. Això no es pot considerar com una oportunitat, ja que no indica un condicionant favorable de l’empresa.

És molt millor que l’empresa detecti ocasions de desenvolupament tenint en compte les fortaleses internes. Determinar els objectius d’aquesta manera és més exacte.

Per facilitar la recerca d’oportunitats es pot utilitzar la metodologia següent, resumida en tres fases:

- Fer una llista de major a menor grau d’importància dels condicionants comercials de l’empresa (clients importants, productes cars, productes amb punts de diferència evidents, servei especialitzat…)

- Transformar cada condicionant en una situació comercial i trobar alguna relació que influeixi el condicionant. Per exemple, en la venda de productes a un client important es pot investigar amb qui treballa aquest client. Imaginem que ho fa amb un grup industrial estranger i que aquest grup té competència amb necessitats similars… Així es relaciona cada condicionant amb una situació interactiva comercial.

- Buscar connexions de relació de les situacions anteriors. Seguint l’exemple anterior, si s’aconsegueix contactar amb els competidors del grup industrial neix una oportunitat comercial.

Hi ha sis classes principals d’oportunitats:

- Oportunitats del mercat

- Oportunitats dels clients

- Oportunitats de la distribució

- Oportunitats del personal de vendes

- Oportunitats d’habilitat

- Oportunitat per imatge de marca

Tipus d'oportunitats

Oportunitats del mercat

Alguns exemples d’oportunitats que pot oferir el mercat:

- Hi ha un tipus de client amb expectatives diferents de les considerades fins ara per l’empresa.

- El mercat d’un país estranger té les mateixes característiques o similars que el mercat nacional.

- Hi ha un mercat en desenvolupament, les necessitats del qual podrien ser satisfetes amb productes o serveis que l’empresa podria projectar amb facilitat.

Oportunitats dels clients

- Pot haver-hi clients “B” que passin a clients “A”. Poden arribar a ser més importants per a l’empresa perquè tenen un potencial no explotat.

- En l’anàlisi de tipus de clients de l’empresa, si es detallen les vendes per productes o serveis, segurament es troben incoherències que es poden aprofitar.

Oportunitats de distribució

- Els intermediaris de la distribució transmeten als seus proveïdors informació sobre els seus clients.

- Hi ha una llista de tots els intermediaris que poden distribuir els productes de l’empresa sense cap mena d’ambigüitat.

- Moltes xarxes de distribució cobreixen el conjunt de clients de cada segment de mercat.

Oportunitats del personal de vendes

- Una part de les vendes es pot aconseguir amb telemàrqueting, amb una formació específica per a aquest tipus de vendes.

- Alguns departaments de l’empresa disposen de personal temporalment excedent orientable a la força de vendes, després d’un període de formació.

- L’anàlisi de les vendes, el nombre de visites, el nombre de clients per sectors geogràfics i altres aspectes, poden desglossar resultats molt diferents, alguns dels quals es poden utilitzar com a oportunitats.

Oportunitats d’habilitat

- L’empresa coneix les habilitats comercials dels principals competidors, cosa que permet contrarestar-los.

- Les formes de venda de l’empresa no estan ben definides, per tant, es poden explotar molt més.

- Si es coneixen les característiques o les habilitats dels principals clients usuaris de productes, s’obren oportunitats com l’augment de les vendes, venda de nous productes…

Habilitats per la imatge de marca

- Altres productes en procés de creació poden reforçar la imatge de marca.

- Molts productes o serveis que ofereix l’empresa, poden reforçar la imatge de marca.

- La imatge de marca té diferent percepció pels intermediaris, els prescriptors o els clients consumidors, fet que permet una progressió en les vendes sense cap mena de publicitat.

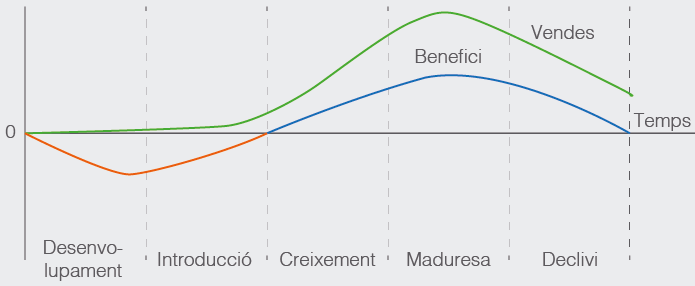

Anàlisi del cicle de vida del producte

Per a l’empresa és important elaborar una estratègia i avaluar els projectes. Per aquest motiu les organitzacions desenvolupen formes i sistemes de valorar l’entorn i analitzar la competència, l’estructura del sector…

A través del cicle de vida del producte l’empresa també pot establir estratègies per aconseguir ser més competitiva. El cicle de vida del producte és de gran ajuda per a petites, mitjanes i grans empreses.

L’empresa necessita pronosticar o preveure l’evolució dels productes i els rendiments a curt i llarg termini, per la qual cosa analitza el cicle de vida del producte. El comportament del producte en el mercat depèn d’atributs físics tangibles i intangibles.

També el disseny, les etiquetes, l’embalatge, el preu, etc. poden fer que el producte tingui més acceptació en el mercat i es reflecteixi en la demanda. Normalment el comportament del producte segueix una inèrcia en forma de corba, com podeu veure a la figura.

Etapes del cicle de vida del producte

Les diferents etapes del cicle de vida d’un producte identifiquen en quina etapa es troba un producte o en quin moment ha passat d’una etapa a una altra. És difícil preveure el nivell de vendes en cada etapa, així com la durada de cada etapa i la forma que té la corba del cicle de vida. La ubicació del producte a cada etapa facilita a les empreses la tria de les millors estratègies perquè el producte arribi amb més vendes i beneficis a l’etapa següent.

Quan l’empresa treu un nou producte al mercat, el que vol és que aquest producte tingui una vida llarga i pròspera. Sap que un dia morirà, però l’empresa treballa per obtenir uns beneficis que han de cobrir esforços i riscos que s’han assumit quan el producte s’ha engendrat, dissenyat, produït i comercialitzat, amb els esforços econòmics i de personal que això suposa.

La gràfica del cicle de vida d’un producte (vegeu figura) mostra la freqüència de vendes d’un producte al llarg de la seva vida. L’eix de coordenades Y representa les vendes i beneficis i l’eix X representa les etapes del producte al llarg del temps.

La primera etapa de desenvolupament del producte s’inicia quan l’empresa té una idea sobre un producte sorgida de l’anàlisi d’oportunitats, suggeriments dels clients, proposta patronal, etc. En aquesta etapa no hi ha vendes i l’empresa ha d’assumir els costos d’inversió, produïts per les despeses d’investigació, innovació, disseny, producció, promoció… L’empresa treballa amb l’objectiu de treure al mercat un producte que ha de satisfer les necessitats d’un públic objectiu. Aquest procés no és ràpid ni fàcil, i consumeix molta despesa que no tindrà el seu fruit fins a les properes etapes si la presa de decisions ha estat encertada.

En la segona etapa, d’introducció, hi ha un augment de les vendes, però de poc volum. No hi ha una demanda generalitzada, amb la qual cosa el producte no es percep com a atractiu per les empreses distribuïdores. Per aquest motiu les vendes creixen lentament. L’empresa té alts costos promocionals i com a conseqüència el beneficis són baixos, i pot ser que en alguns casos siguin negatius i tot.

Els compradors que ho fan en aquesta segona etapa es caracteritzen per ser innovadors, els agrada ser els primers d’adquirir el producte. En aquesta fase és un interrogant l’acceptació que tindrà el producte. Una investigació comercial pot afavorir la reducció d’incertesa quant als canals de distribució, polítiques de fixació de preu i accions de comunicació i posicionament més adequades. És l’etapa més complicada conjuntament amb la de desenvolupament del producte, ja que la presa de decisions en aquesta fase condiciona el desenvolupament de les altres i, per tant, de tot el cicle.

Els objectius de l’etapa d’introducció són maximitzar el nombre d’usuaris i crear una demanda primària fidel a la marca.

Les estratègies a considerar per l’empresa en aquesta etapa d’introducció del cicle de vida del producte, segons Kotler, són les següents:

- Alta penetració: llançament del producte a un preu elevat i molta despesa en promoció i comunicació per accelerar la penetració en el mercat. Per exemple, el telèfon iPhone, d’Apple. Quan cal triar aquesta estratègia?: quan no es coneix el producte en el mercat potencial, però crea grans expectatives entre les persones que sí que el coneixen i estan disposades a pagar grans quantitats.

- Penetració selectiva: llançament del producte a un preu elevat i poca promoció i comunicació. Es vol recuperar la major quantitat de beneficis per unitat. Per exemple, l’iPod d’Apple o altres productes de luxe (joies). Quan cal triar aquesta estratègia?: quan l’empresa té una mida de mercat petita per a aquest producte, no té gaire competència i el públic objectiu accepta el preu fixat.

- Penetració ambiciosa: llançament del producte a baix preu i forta promoció i comunicació que arribi a una gran quantitat d’usuaris. Per exemple, Ono o Aigua Font Vella amb nous gustos. Quan cal triar aquesta estratègia?: quan el producte pot interessar a una gran quantitat de mercat, o sigui, quan la mida del mercat és gran i no coneix el producte. L’empresa es pot veure afavorida per les economies d’escala i l’experiència per reduir els costos unitaris de producció.

- Baixa penetració: llançament del producte a baix preu i poca promoció i comunicació. Empreses amb poc pressupost utilitzen aquesta estratègia per estimular una ràpida acceptació en el mercat. Quan cal triar aquesta estratègia?: s’utilitza quan el mercat és molt ampli i el producte ja és conegut, quan el mercat potencial és sensible al preu i a més hi ha força competència i pot sorgir-ne molta més.

La tercera etapa, de creixement, es caracteritza per un augment ràpid de la producció i una disminució de costos. Comencen a aparèixer els primers competidors atrets per l’oportunitat comercial que suposa el creixement de la venda del producte. El benefici ha arribat al seu màxim nivell: preus alts i alt creixement de la demanda.

Els objectius de l’etapa de creixement són:

- Fer front a la nova competència.

- Establir estratègies competitives.

- Generar avantatges competitius.

- Arribar al punt d’equilibri.

Les estratègies a considerar en aquesta etapa són les següents:

- Millorar la qualitat del producte i incorporar-hi nous valors.

- Buscar nous sectors del mercat.

- Obrir nous canals de distribució i incrementar la cobertura de distribució.

- Canviar l’estratègia de comunicació: en lloc d’utilitzar un missatge per fer conèixer un producte nou, ara que ja es coneix, és millor buscar un missatge de preferència a aquest producte i no a un altre.

- Reduir preus, per atraure segments de consum sensible al preu, i també com a possible barrera d’entrada de la competència.

A la quarta etapa, la de maduresa, es consoliden la demanda i la distribució intensiva. Les vendes segueixen creixent al mateix ritme que els beneficis fins al punt que s’estabilitzen i s’estanquen perquè arriben al benefici màxim. A partir d’aquí, les vendes es van reduint com els beneficis. En aquesta etapa ja hi ha molta competència i els preus també són molt competitius. En aquesta fase el mercat de referència ha deixat de créixer.

En aquest punt cal identificar si hi ha algun segment al qual no ha arribat bé el producte. Si és així, s’ha de competir per arribar-hi i mantenir-s’hi, ja que és possible que els consumidors vagin cap a mercats de productes substitutius.

Les accions promocionals i comunicatives es dirigeixen amb un missatge específic dels punts de diferència i busquen el posicionament i la identificació de marca.

Els objectius de la fase de maduresa són:

- Augmentar la visibilitat de la marca.

- Atraure usuaris de les marques competidores.

- Presentar nous usos del producte.

- Defensar la posició competitiva.

Les estratègies a considerar són:

- Estratègies enfocades a la demanda:

- Modificar el mercat, nous compradors, nous usos del producte… per ampliar la quota de mercat de l’organització.

- Modificar les estratègies de màrqueting: canviar preus, distribució i promoció.

- Estratègies enfocades a l’oferta:

- Modificar el producte o rellançar-lo (nous usuaris, augment de compra del consumidor, promoció 2×1).

Aquesta estratègia pot suposar un increment de costos, però el consumidor normalment està disposat a assumir-los si percep una millora considerable del producte. Per exemple, el Seat Ibiza.

La cinquena etapa és el declivi del cicle de vida del producte. En aquesta fase l’empresa ha de plantejar-se què fa amb el producte, ja que comença a no satisfer les necessitats dels usuaris i, per tant, hi ha un descens de les vendes i l’aparició de productes substitutius. Abans que els productes es converteixin en obsolets, cal introduir-los al mercat i abaixar-ne el preu. Això té una influència directa en els beneficis.

L’objectiu de la fase de declivi és decidir la continuïtat al mercat, avaluar l’efectivitat global.

Les estratègies a considerar són les següents:

- Continuació: continuar en el mateix mercat, preus…

- Concentració de recursos en el mercat i canals més forts.

- Aprofitament fins a l’últim moment de la imatge de la marca i modificar quelcom del producte com a novetat.

- Desinversió abans d’acumular més pèrdues.

Hi ha empreses que no es retiren d’un mercat en declivi, sinó que decideixen quedar-se i especialitzar-se en aquell segment rendible, i així ser líders dins d’aquests segments. Per exemple, els discos de vinil o les impressions fotogràfiques manuals en blanc i negre.

No tots els productes segueixen aquest cicle de vida. Alguns surten al mercat i moren immediatament, d’altres romanen a la fase de maduresa durant molt de temps, d’altres entren a la fase final, de declivi, i tornen a la fase de creixement gràcies a un forta promoció o activitat de reposicionament. Hi ha marques que ben gestionades poden viure per sempre, com és el cas de Coca-cola o Gillette, entre d’altres, que segueixen sent molt fortes després de molts anys de vida.

Mapa de posicionament del producte

La forma gràfica de situar el producte per elaborar les estratègies pertinents segons els objectius que es volen aconseguir és el mapa de posicionament.

El mapa de posicionament és una eina d’anàlisi utilitzada en màrqueting que permet conèixer com està situada la marca o els productes de l’empresa a la ment dels consumidors respecte a les marques o els productes de la competència.

Un mapa de posicionament té dos eixos: l’eix de coordenades (Y) i l’eix d’abscisses (X). Cada eix indica una variable que l’empresa escull per fer la comparativa amb les altres marques. Algunes de les més habituals són: qualitat, preu, disseny, fiabilitat, etc.

L’objectiu és estar al més a prop possible de la zona d’interès dels consumidors i al més lluny de la competència. Cada un dels eixos reflecteix la variable escollida. Vegeu a figura la variable qualitat a l’eix horitzontal i el preu a l’eix vertical. En l’eix horitzontal (X), com més a l’esquerra, menys qualitat; i com més a la dreta, més qualitat. Quant al preu, com més amunt, preu més elevat; i com més avall, preu més econòmic.

Seguint l’exemple de les variables qualitat-preu, la lògica indica que el posicionament normal i d’equilibri entre qualitat i preu seria que tots els productes quedessin col·locats en diagonal: com menys preu, menys qualitat; com més preu, més qualitat.

Però això no sempre és així. Depèn de la percepció de qualitat que el consumidor té de la marca o del producte. No sempre un producte car és indicador de qualitat ni un producte barat és sinònim de qualitat baixa.

Per aquest motiu els mapes de posicionament són subjectius, ja que les percepcions varien entre els consumidors, segons la marca, els factors psicològics i altres aspectes. Els productes no queden alineats en diagonal, sinó que queden repartits entre els quatre quadrants de la matriu.

La posició d’un producte a l’extrem superior de la diagonal no és perjudicial.

No és dolent ser considerat un producte car, però al mateix temps ha de ser de gran qualitat. De fet, moltes empreses de productes exclusius de luxe volen posicionar-se en aquest quadrant superior dret, d’alt preu i alta qualitat. La qualitat d’aquests productes ha de ser excel·lent per justificar-ne el preu elevat. Les empreses posicionades en aquest quadrant són referents per a altres empreses, ja que ofereixen productes que els consumidors desitgen tenir i que la competència vol imitar.

Un producte posicionat a l’extrem inferior de la diagonal no vol dir que sigui un aspecte negatiu. Acostumen a ser productes de poca qualitat, però el preu també és més baix.

Els consumidors de productes situats a l’extrem inferior no tenen gaires expectatives de durabilitat o utilitat en un producte adquirit a preus molt econòmics. Per exemple, unes agulles de cosir comprades en un basar xinès són un risc, perquè no sabem si compliran bé la seva funció, o si comprem unes sabates per vuit euros no sabem si duraran gaire. Però el comprador assumeix el risc quan decideix comprar aquest tipus de productes, coneix la relació qualitat-preu. Segurament hi ha un motiu pel qual ho compra. En l’exemple anterior, pot ser que l’usuari no acostumi a cosir gens i hagi de sortir del pas perquè necessita cosir un botó. Aquest usuari no vol qualitat i, més bé o malament, l’agulla li fa el servei en aquell moment. Per tant, és totalment acceptable i vàlid.

Un producte situat al quadrant superior esquerre sí que és negatiu, ja que s’hi troben els productes o marques de preu elevat i, en canvi, considerats de baixa qualitat.

Molts productes o marques acaben en aquest quadrant perquè no han sabut evolucionar al temps que ho ha fet el seu mercat o no han millorat el seu producte.

Els productes o marques situats al centre del mapa donen sensació d’equilibri entre les variables qualitat-preu, però al consumidor li costa percebre els productes situats en aquest espai ja que destaquen poc.

Les marques ubicades al centre han de buscar estratègies per diferenciar-se de la competència i fer-se més visibles als consumidors.

Estar posicionat al quadrant inferior dret és molt positiu, atès que el consumidor percep la marca o el producte a preu baix-mitjà, però de qualitat mitjana o alta.

Posicionament i diferència respecte a la competència

Els mapes de posicionament no són fixos, poden variar segons els canvis que l’empresa fa en relació amb les variables de referència, la qualitat i el preu, en aquest cas. També poden variar en el moment que la competència fa accions per diferenciar-se o entren altres marques al mercat amb nous preus o qualitats diferents.

L’empresa, abans d’elaborar les estratègies, ha d’ubicar en el mapa el seu producte, o la marca, i el de la competència. Després ha de saber visualitzar gràficament quin és el seu lloc en el mercat i comparar-lo amb el lloc de la competència.

Ha de tenir en compte:

- Si està situada en un quadrant negatiu o en una posició incoherent cal fer canvis i reposicionar-se.

- No convé estar en una situació en la qual hi ha ubicades moltes marques, perquè indica que té molta competència i que el seu producte o marca no es diferencia prou per tota la saturació existent.

- Si detecta espais buits, convé fer un estudi de mercat per si és un bon espai per a la marca. Cal determinar si és una oportunitat, un nínxol de mercat en el qual no hi ha competència.

- On vol ubicar-se en un futur. Ha de desenvolupar polítiques sobre el màrqueting mix (preu, producte, promoció i distribució).