Programa de compres

La compra és un dels processos fonamentals de l’aprovisionament. Una vegada feta l’estimació de la demanda i les necessitats i un cop ja s’ha planificat l’aprovisionament, és el moment d’executar les compres.

La funció d’aprovisionament i la gestió de les compres són dos conceptes relacionats però amb algunes diferències: el criteri econòmic i financer de la funció d’aprovisionament, amb el qual es tracta de minimitzar el cost d’aprovisionament, depèn de la gestió de les compres, en què es tria el proveïdor i s’efectua el pagament. Al mateix temps, però, la funció d’aprovisionament també abraça altres aspectes, com l’estimació de la demanda i l’anàlisi de necessitats o el manteniment d’un determinat nivell d’estocs.

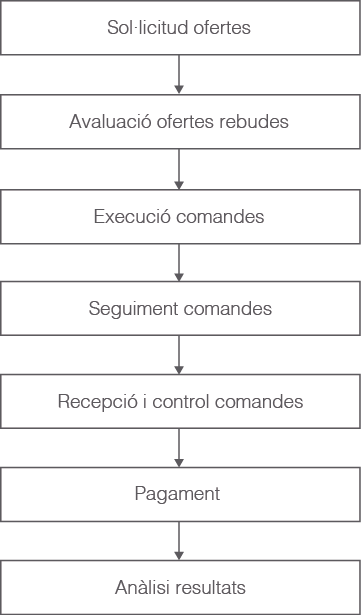

La gestió de compres inclou rebre les sol·licituds dels materials necessaris fer arribar les sol·licituds d’oferta als proveïdors, emetre la comanda i fer-ne el seguiment i la recepció, portar a terme el control d’incidències, efectuar el pagament i, per acabar, fer l’anàlisi dels resultats.

Així doncs, i tal com podeu veure a la figura, les activitats que inclou la funció de compres són les següents:

- Sol·licitar ofertes o cotitzacions als proveïdors.

- Avaluar i negociar les ofertes rebudes amb relació a la qualitat, els preus, les condicions de pagament i els terminis de lliurament.

- Redactar les comandes o els contractes de compra, incloent-hi el detall dels articles que s’han de subministrar i les condicions acordades.

- Trametre les comandes als proveïdors.

- Fer un seguiment de les comandes per assegurar que es compleixen els acords i les condicions pactades amb el proveïdor.

- Rebre les comandes i fer el recompte i la revisió dels articles rebuts per controlar-ne la qualitat i per assegurar que s’ajusten a allò que es va demanar.

- Fer el pagament als proveïdors.

- Avaluar el servei i analitzar-ne de resultats.

La funció de compres té com a missió fonamental satisfer la demanda de materials, components i subministraments de l’empresa de la forma més eficient possible, és a dir, en el moment oportú, amb el mínim cost i amb la màxima qualitat. Cal tenir en compte que de la gestió que es faci de les compres, en depenen qüestions fonamentals per al correcte desenvolupament de qualsevol activitat empresarial, com ara el preu final del producte o el servei ofert al client/consumidor, el temps de prestació del servei o l’entrega del producte, o la capacitat de resposta davant de possibles augments de la demanda.

Així doncs, un cop feta la selecció dels proveïdors, cal negociar, entre d’altres, les qüestions següents:

- Preu per volums i temps d’entrega: la negociació dels preus i els terminis d’entrega de les provisions que satisfaran les necessitats de l’empresa pot ser un procés llarg i tediós. Disposar de les ofertes d’altres proveïdors pot agilitzar la negociació en benefici propi, però cal tenir present que totes les parts implicades s’han de sentir satisfetes i els seus interessos reconeguts amb l’acord. Només d’aquesta manera el compromís adquirit serà, a la pràctica, realment efectiu.

- Periodicitat de l’aprovisionament: és molt recomanable establir, encara que sigui en termes de mínims, una periodicitat en l’aprovisionament, sempre deixant una porta oberta a possibles fluctuacions de la demanda.

- Sistema de facturació, terminis i formes de pagament: la negociació d’aquest punt s’ha de fer d’acord amb el que estableixi el departament o l’àrea financera de la companyia. Els experts i els responsables financers de l’empresa són els que en coneixen més bé la situació comptable, la capacitat real d’afrontar els terminis i els compromisos de pagament adquirits en els termes acordats, les possibilitats d’endeutament de l’organització, etc.

- Servei d’atenció comercial i postvenda: cal garantir que el proveïdor ofereixi una correcta atenció comercial i gaudir d’un servei de postvenda disponible, com a mínim, en la franja horària en què es desenvolupa l’activitat empresarial pròpia.

- Sistemes de control de qualitat: cal acordar uns criteris mínims de qualitat i assignar-ne la supervisió a un departament o agent responsable, així com establir les mesures de correcció oportunes davant possibles defectes o tares en els béns i els serveis d’aprovisionament.

Tipus de compres

Els processos de compra responen a les necessitats d’aprovisionament de l’empresa. Depenent del tipus de necessitats que cobreixen i del context en què es produeixen, diferenciem els tipus de compres següents:

Cal que hi hagi una comunicació fluida entre el proveïdor i els agents comercials o la força de vendes, a través del contacte personal o per mitjà dels màxims canals possibles.

- Compra nova. Es produeix quan és la primera vegada que es compra un determinat bé o servei. No hi ha experiència prèvia i cal desenvolupar totes les etapes del procés de compra de forma exhaustiva.

- Recompra o compra rutinària. Es produeix quan cal reaprovisionar-se de productes que es fan servir habitualment. Es disposa d’experiència i es té una gran quantitat d’informació. El procés és repetit, de forma que ha d’estar automatitzat. És la situació més comuna en la compra industrial.

- Compra d’oportunitat o compra especulativa. Es produeix quan es realitza abans que sorgeixi la necessitat, que tindrà lloc a mitjà o llarg termini, perquè el proveïdor fa alguna oferta o perquè es preveu, per exemple, una pujada de preu del producte. Aquest tipus d’estratègia es pot aplicar en articles de compra habitual.

- Compra d’urgència. Es produeix per cobrir necessitats urgents, com ara les provocades per puntes de demanda, per una ruptura d’estocs o per una falta de previsió del departament comercial. També es pot tractar d’una solució estratègica per satisfer la demanda dels clients, per exemple quan l’empresa ha de mantenir el ritme dels canvis ràpids que experimenta la moda. Cal tenir en compte, però, que aquest tipus de compra sovint representa un sobrecost per a l’empresa.

- Compra especial. Es produeix quan s’han d’adquirir béns d’equip com ara màquinaria o vehicles que solen constituir una gran inversió.

Cost de la compra

Tot procés de compra té l’objectiu d’adquirir els materials necessaris per a la producció de l’empresa amb el mínim cost, tenint en compte que el benefici brut de l’operativa del negoci s’obté restant els costos de les compres dels ingressos de les vendes:

El benefici brut també es coneix com a benefici operatiu, resultat operatiu o benefici brut de l’explotació.

O el que és el mateix:

D’aquí es dedueix que per maximitzar el benefici brut de l’empresa, tenim dues palanques: una, maximitzar les vendes (facturació), i l’altra, minimitzar els costos de les compres.

Des d’un aspecte financer, doncs, el cost total d’adquisició és un element fonamental. El percentatge que suposen les compres operatives en els costos totals de l’empresa és molt elevat i qualsevol estalvi en l’aprovisionament és un benefici directe per a l’empresa.

Bàsicament, per al càlcul del cost total d’adquisició, cal considerar, d’una banda, el cost del producte més les despeses directes –com ara els embalatges, el transport o les assegurances– i, de l’altra, tots els costos logístics associats a la gestió de les comandes i dels estocs –concretament els de transport, els d’aprovisionament, els d’emmagatzematge, els d’administració i, per acabar, els costos ocults.

Hi ha diversos aspectes que poden influir en els possibles costos, com són les característiques de cada producte, la seva fragilitat o els tractaments i els processos de conservació, que clarament poden comportar més instal·lacions o adaptabilitat dels espais.

A més, la manipulació que requereixen algunes mercaderies condicionen el nombre de vegades que l’empresa realitza comandes (el cas més clar seria el dels productes de la categoria de frescos d’hipermercats), les maniobres durant el transport, el tipus d’embalatge, etc.

Cost del producte

El component fonamental de la compra és el cost dels productes adquirits o els serveis contractats. La base per al càlcul d’aquest cost és el preu del producte que el proveïdor facilita a través de catàlegs o en altres formats.

Gaudir de descomptes i promocions per volum, assiduïtat o fidelització, tenir accés a ofertes especials o aprofitar campanyes promocionals puntuals poden reduir considerablement el cost total de la comanda, amb la consegüent ampliació del marge de beneficis que això pot comportar.

Els descomptes més habituals són els descomptes comercials, els descomptes per volum i els descomptes per pagament immediat. Tots aquests descomptes es calculen abans d’afegir les despeses, com ara el transport, les assegurances o els envasos, al preu de producte.

- Descomptes comercials. El descompte comercial és un percentatge que s’aplica sobre el preu de catàleg del proveïdor.

- Descomptes per volum o ràpels. L’objectiu del descompte per volum o ràpel és que el comprador faci una compra de més volum o que adquireixi més articles en un període determinat. Els descomptes per volum poden ser acumulatius o no i s’apliquen sobre l’import net dels productes, és a dir, sobre l’import un cop aplicat el descompte comercial.

- Ràpels acumulatius. Són els que es calculen sobre l’import total de les compres d’un període determinat i són liquidables al final del període. Per exemple, el proveïdor pot oferir un ràpel del 5% si les compres anuals són superiors a 100.000 €.

- Ràpels no acumulatius. El descompte s’aplica a la quantitat que s’adquireix en una sola comanda. Per exemple, el proveïdor pot oferir un ràpel del 2% si la comanda supera els 3.000 €, i del 3% si supera els 6.000 €.

- Descomptes per pagament immediat. El descompte per pagament immediat es concedeix per pagar al comptat dins d’un període determinat. Per exemple, si el termini de pagament és a 60 dies, el proveïdor pot oferir un 5% de descompte en els pagaments al comptat, i un 2% de descompte en els pagaments a 30 dies. El descompte per pagament immediat s’aplica sobre l’import net un cop aplicat el descompte comercial i el ràpel.

Al preu del producte una vegada aplicats tots els descomptes, cal afegir-hi les despeses directes tals com els embalatges, el transport directe o les assegurances, que també s’han de considerar per calcular el cost del producte. Les despeses d’instal·lació i muntatge de certs aparells i màquines també poden suposar un cost afegit.

La comparació del preu de catàleg amb el preu obtingut un cop aplicats els descomptes permet saber l’estalvi real que s’ha obtingut.

Els impostos i les taxes, com ara els aranzels o les comissions bancàries, no se solen consignar en el preu dels productes o serveis que ofereix el proveïdor. Aquests impostos i taxes, segons el recorregut que faci la comanda (per exemple, a les importacions i exportacions) i el context legal en què s’operi, també poden incrementar el cost final de la comanda.

A més d’això, cal tenir present que la forma de pagament acordat amb el proveïdor pot influir també en el cost final de la comanda, atès que els pagaments diferits o a crèdit poden representar un cost afegit per a l’empresa.

Si la factura de compra inclou un sol producte, el preu d’adquisició per unitat s’obté senzillament dividint l’import total de la factura pel nombre d’articles. En canvi, si la factura de compra inclou més d’un producte, per calcular el preu unitari d’adquisició de cadascun dels productes se solen repartir les despeses de forma proporcional. Depenent del tipus de despesa, la proporció es pot fer d’acord amb el valor dels productes, el seu pes o el nombre d’unitats.

Envasos i embalatges

Els envasos i embalatges són elements que incrementen el cost del producte. L’envàs és l’embolcall primari que està en contacte directe amb la mercaderia i li serveix de continent. L’embalatge, en canvi, és un embolcall secundari que protegeix el producte i el presenta per a la seva distribució comercial.

Normalment, el fabricant envasa els articles destinats al consumidor final i el cost de l’envàs s’inclou en el preu del producte. Altres vegades el majorista adquireix la mercaderia a granel perquè disposa de mitjans per dur a terme el procés d’envasament i d’empaquetatge per vendre el producte amb la seva pròpia marca (marca blanca).

El comprador pot negociar aquests costos quan l’envàs és reutilitzable i hi ha la possibilitat de tornar-lo al fabricant (envasos de vidre) o quan la mercaderia necessita un embalatge especial durant el transport i l’emmagatzematge.

Transport i assegurança

Els costos de transport són els costos invertits a portar les mercaderies des del seu origen al seu destí i incideixen d’una manera notable en el preu final de la comanda.

Aquests costos depenen del tipus de mercaderia, de la distància física que hi ha entre el proveïdor i el punt de recepció del subministrament, de l’accessibilitat del centre de recepció i de la necessitat d’emprar uns o altres mitjans de transport (terrestres, aeris, marítims…).

Segons el mitjà de transport utilitzat, el preu del transport s’anomena port o nòlit: si el transport és terrestre, per carretera o ferrocarril, es parla de ports, i si és marítim o aeri es parla de nòlit o noli.

El preu del transport sol incloure també altres serveis, com ara la càrrega i descàrrega, i l’assegurança o el peatge, prestats per diferents empreses que, generalment, no intervenen en l’operació de compravenda.

Si el transport s’ha contractat a un tercer, un transportista, el cost és el que s’hagi negociat i figuri a la factura.

Es pot donar el cas que es negociï la compra de mercaderia amb ports pagats, és a dir, que el cost del transport ja estigui inclòs al preu de compra del producte, o que l’import de la factura ja inclogui també el transport i l’assegurança. Un exemple d’aquest cas es dona si comprem utilitzant l’incoterm CIF, que inclou l’assegurança i el transport.

Càlcul del cost de compra

En les operacions internacionals cal tenir en compte les condicions de l’incoterm amb el qual fem la compra. Si comprem FOB (free on board), el preu no inclou aquestes despeses i s’hi han d’afegir. Si, per contra, comprem CIF (cost, insurance & freight), bona part d’aquestes despeses ja estan incloses en el preu de compra.

En una compra a Tunísia el nòlit puja a 620 € i l’assegurança a 62 €. Si la compra es fa en condicions FOB Tunis i puja a 3.960 €, per obtenir el cost total de l’operació cal sumar a aquest import el preu del transport i de l’assegurança.

En canvi, si aquesta mateixa operació es fa en condicions CIF Barcelona i puja a 4.700 €, els imports del nòlit i de l’assegurança ja estan inclosos en aquest preu i no s’hi han de tornar a sumar.

Internet i les tecnologies de la informació i la comunicació han ampliat enormement les possibilitats d’accedir a nous mercats, alguns dels quals poden resultar interessants a l’hora d’adquirir subministraments a preus més assequibles. Però cal tenir present que, com a norma general, com més allunyat sigui el centre d’aprovisionament del lloc de recepció, més s’encarirà el cost final de la comanda.

Costos d’aprovisionament

Fer una comanda sempre implica un cost, atès que el personal implicat en la gestió o el cost dels mitjans de comunicació necessaris per contactar amb els proveïdors també tenen un cost.

Així, els terminis o períodes de subministrament influeixen també en el cost d’aprovisionament i, per tant, en el cost final de la comanda, ja que cada vegada que es fa una comanda nova cal sumar, al preu del lot adquirit o servei contractat, els costos de gestió de la comanda.

Com més freqüents siguin els cicles de comanda, més elevat és el cost d’aprovisionament.

És necessari determinar i objectivar aquest cost per poder-lo repercutir també al producte juntament amb les despeses directes tals com els embalatges, el transport directe, les duanes i les assegurances. El cost d’aprovisionament es pot expressar de diferents maneres:

- Pel nombre de comandes (la més comuna), mesurant el cost unitari per comanda, però sense tenir en compte el valor de la comanda.

- Pel valor de les comandes, dividint el cost total d’emissió de la comanda entre el valor total de les comandes i multiplicant-ne el resultat pel valor de cada comanda.

Costos de transport

Si el transport s’ha dut a terme amb mitjans propis, per calcular-ne el cost cal tenir en compte els costos dels conductors com a personal de l’empresa, els vehicles, les possibles reparacions, el combustible, els pneumàtics, les assegurances, etc.

El cost de transport es pot expressar de quatre formes:

- Per distància, dividint el total del cost entre els quilòmetres recorreguts (cost/km).

- Per pes, dividint el cost total entre els quilograms de la mercaderia (cost/kg).

- Per unitat de paqueteria, dividint el cost del transport entre el nombre de paquets desplaçats (cost/nombre paquets).

- Per volum, dividint el cost del transport pels m3 de mercaderia (cost/m3).

Costos d’emmagatzematge

El lloguer o l’adquisició de magatzems, els sistemes d’il·luminació, el control ambiental, el control de plagues, la gestió i realització d’inventaris, així com el personal i l’equipament necessari per a bona gestió i un bon manteniment de les unitats d’estoc emmagatzemades representen un cost que cal repercutir i consignar adequadament en el cost total de la comanda. Rebre i guardar les mercaderies comporta, concretament, els costos següents:

- Cost de l’espai (superfície): el cost de l’espai destinat a l’emmagatzematge de la mercaderia. Varia en funció de si el magatzem és propietat de l’empresa o si és de lloguer. En el primer cas inclou costos de l’edifici, instal·lacions, reparacions, manteniment, etc., i en el segon cas inclou la suma de lloguers, assegurances i impostos com a cost total de l’espai. Aquest cost s’expressa per superfície o per famílies de productes o referències.

- Cost per superfície:

- Cost per família de productes o per referències calculades multiplicant el preu del m2 de magatzem pels m2 que ocupa cada tipus d’article o família:

- Cost de manipulació: el cost que suposa ubicar i moure la mercaderia dins del magatzem. La mercaderia es col·loca i es manté al magatzem gràcies al personal del magatzem, amb les retribucions i les assegurances corresponents. Aquest personal, per desenvolupar la seva feina, fa servir unes eines determinades, com per exemple els carretons elevadors, que també cal mantenir. Aquest cost de manipulació s’expressa per unitat de temps o per unitat de manteniment.

- Per unitat de temps: es divideix el valor total dels costos de manipulació entre el nombre d’hores que es treballa al magatzem.

- Per unitat de manteniment: es divideix el total dels costos de manipulació entre el nombre de paquets que s’han manipulat.

El personal del magatzem està integrat pel cap de magatzem, els administratius de magatzem, els encarregats de seguretat, els operaris d’entrada i sortida, el personal de neteja i el de manteniment.

- Cost de tinença d’estocs: el cost dels diners que es destinen als estocs i que, per aquest motiu, no es poden destinar a altres coses. Es pot calcular pel pes de la mercaderia o per unitats monetàries.

- Pel pes de la mercaderia: es calcula dividint el cost total de tinença per la mitjana del pes de les mercaderies emmagatzemades durant l’any.

- Per unitats monetàries: es calcula dividint el cost total de tinença pel valor mitjà de les mercaderies emmagatzemades durant l’any.

Costos d'administració

Els costos d’administració també s’anomenen costos de gestió logística i inclouen activitats com ara la gestió administrativa de la documentació d’entrada i sortida de mercaderies, l’etiquetatge o el recompte d’inventaris. Com que per fer aquestes tasques s’hi ha de destinar personal, això també suposa un cost per a l’empresa. Els costos d’administració es poden expressar en les unitats següents:

- Unitat de temps, s’obté dividint el cost total entre les hores dedicades a cada tasca (cost administració/h de treball).

- Unitat de pes, s’obté dividint el total del cost d’administració entre la mitjana de pes de les mercaderies emmagatzemades (cost administració/kg).

- Per volum, s’obté dividint el total del cost d’administració entre els m³ manipulats (cost administració/m3).

Costos ocults

Al final del repàs dels costos d’adquisició pot haver-hi la necessitat de tenir en compte la pèrdua del valor d’alguns productes i mercaderies per imprevistos o per actes fortuïts, com ara els següents:

- L’obsolescència o desgast d’algun producte relacionat amb les tecnologies o les tendències del consum.

- Els deterioraments o trencaments dels paquets, que poden fer que un producte no es pugui vendre o que s’hagi de pagar una reparació perquè s’ha malmès.

- Les diferències dels inventaris, ja que els treballadors poden cometre errors a l’hora de recomptar o a l’hora d’introduir les dades al sistema informàtic.

- Els robatoris.

La logística inversa, per la seva banda, també és una font de costos ocults perquè el tractament de residus –tant si ho fa l’empresa mateixa com si ho fan tercers– genera despeses. Tot i això, és una operació necessària per la responsabilitat social que comporta.

Els sistemes de qualitat són vitals per fer un bon seguiment dels costos periòdics d’aprovisionament d’una empresa i tenir un control dels processos, i així evitar haver de pagar per imprevistos constantment.

Per últim, el cost produït per la ruptura d’estocs també pot causar problemes econòmics a l’empresa per dues raons: la pèrdua de vendes i la mala imatge empresarial.

Pagament de la compra

El termini i la forma de pagament són factors especialment importants i determinants en organitzacions empresarials amb un volum de facturació o unes dimensions corporatives que condicionin la seva capacitat financera.

Els terminis de pagament als proveïdors, així com la forma o la modalitat de pagament acordada, poden tenir repercussions importants sobre el cost total de la comanda o, si més no, matisar considerablement l’impacte financer que l’aprovisionament tingui sobre l’economia de l’empresa.

També cal tenir present que el termini i la forma de pagament representen un dels punts ineludibles en la negociació amb els proveïdors, fins al punt que esdevé una de les peces clau que ens permetran obtenir un tracte més favorable i millors condicions de servei.

És important recordar que la negociació amb els proveïdors pel que fa als terminis i les formes de pagament pot estar limitada o condicionada per la normativa legal vigent en cada moment i context. En molts països s’estableixen, per llei, límits per al cobrament de factures i les formes de pagament a proveïdors.

La legislació relativa a les formes i terminis de pagament sol estar subjecta a canvis periòdics i relativament freqüents, cosa que obliga els departaments financers i les àrees de compres a actualitzar-se constantment per tal de respectar la llei i evitar incórrer en possibles il·legalitats.

Les operacions de compravenda, les conseqüències legals dels impagaments i la morositat també solen estar regulades i estipulades adientment, en funció del moment i del context territorial en què es realitzen. Cal tenir-ho en compte per evitar les greus inconveniències derivades de la inclusió de l’empresa en fitxers de morositat, fet que reduiria considerablement les possibilitats de trobar nous proveïdors disposats a prestar els seus serveis de subministrament a la companyia, o el pagament d’interessos i taxes de demora.

A Espanya, el Reial decret llei 4/2013, que modifica, entre altres regulacions, la Llei 3/2004 de lluita contra la morositat per adaptar-la a la Directiva europea 2011/7/UE, estableix els punts següents:

- El període de pagament és el que lliurement estableixin les parts, però en cap cas pot ser superior a 60 dies, a comptar des del lliurament de la mercaderia o des de la prestació del servei.

- Si entre les parts no s’ha pactat contractualment cap període de pagament, el termini queda establert per llei en 30 dies, des del lliurament del bé o des de la prestació del servei.

- La indemnització per recobrament de deutes és d’una quantitat fixa de 40 €. Si la quantitat és superior i es pot acreditar, la indemnització que es pot reclamar és la que es pugui acreditar, un cop descomptats els 40 € de quantitat fixa.

- Es poden reclamar els interessos de demora que la mateixa llei fixa en el tipus aplicat pel Banc Central Europeu en la seva operació principal de finançament més recent, incrementat en 8 punts percentuals.

- Són nul·les totes les clàusules pactades en el contracte que modifiquin o ampliïn els terminis de pagament establerts en aquesta disposició o les que redueixin les indemnitzacions per costos de recobrament o els tipus d’interès aplicables en la demora en el pagament.

Terminis de pagament

El termini de pagament de les comandes s’ha de negociar amb cada proveïdor tenint sempre present la legislació vigent per no vulnerar-la. En la negociació, hi té un pes important el volum de l’empresa subministrada i el del proveïdor. La companyia més forta sol ser la que estipula les condicions de pagament, tant pel que fa al termini com a la forma amb què s’han d’abonar les comandes, així com el volum de comanda previst i la seva regularitat.

Amb tot, i abans d’encarar la fase negociadora, cal saber amb detall quin és l’estat financer de l’organització i les seves possibilitats de pagament i endeutament, per fer-se càrrec dels pagaments amb què es comprometi per adquirir els productes o contractar els serveis necessaris per al correcte desenvolupament del negoci. Per aquest motiu, s’imposa la necessitat de col·laborar estretament amb el departament o els responsables financers de l’empresa, que faciliten els informes oportuns en funció dels quals s’han de marcar les necessitats i les possibilitats reals de fer-se càrrec dels terminis de pagament que es negociïn amb els proveïdors.

El pagament de les transaccions comercials pot ser de tres tipus:

- Pagament anticipat: és la tipologia menys freqüent, sovint emprada en primeres comandes, quan encara no s’ha forjat una relació de confiança prou sòlida entre les empreses o quan l’empresa proveïda consta en fitxers de morositat o està afectada per deutes estructurals d’una certa consideració. També es fa servir en casos en què es realitzen comandes de productes o serveis especials que el proveïdor ha d’encarregar a tercers, o que li suposen un cost afegit no previst en la relació comercial prèviament acordada.

- Pagament mixt o a compte: aquesta tipologia consisteix a abonar un percentatge de la factura de forma anticipada o al comptat. L’altre percentatge es deixa pendent, per exemple, per abonar per parts coincidint amb les diferents fases de l’aprovisionament de productes o serveis.

- Pagament diferit o crèdit comercial: sens dubte és la modalitat més habitual i permet disposar dels productes o els serveis subministrats abans d’haver-los pagat, amb un marge de crèdit que varia en funció de l’acord establert amb el proveïdor. Els terminis de pagament diferit més freqüents són a 30 dies o 60 dies des del moment en què es consigna la recepció de la mercaderia subministrada o el servei prestat que, en cap moment, no pot superar els límits a què obliga la llei pel que fa als terminis de pagament. És important, també, tenir present que el pagament diferit pot comportar un increment en el cost total de la comanda: alguns proveïdors estipulen diferents preus segons els terminis de pagament a què es vulgui acollir l’empresa subministrada.

Formes de pagament

De la mateixa manera que els terminis de pagament, les formes de pagament també tenen un paper important en la negociació amb els proveïdors, i poden afectar notablement el cost total de la comanda. Entre les formes de pagament més habituals, destaquen les següents:

- Pagament en efectiu o al comptat: tot i ser la fórmula menys estesa per les incomoditats i els riscos que suposa, especialment per a l’empresa subministrada però també, en alguns casos, per al proveïdor, el pagament al comptat és la modalitat amb què es poden aconseguir les condicions més beneficioses pel que fa al preu dels lots adquirits o els serveis prestats.

- Transferències bancàries: el principal inconvenient d’una transferència és la dilatació del pagament, és a dir, el temps que triga a abonar-se la quantitat que s’ha ordenat pagar al compte del proveïdor, que depenent de l’entitat bancària amb què s’operi es pot allargar uns quants dies. Els serveis bancaris en línia faciliten considerablement l’ordenació de transferències però, tot i així, en la relació comercial amb proveïdors tampoc no és la modalitat de pagament més habitual.

- Domiciliació bancària: és la fórmula més utilitzada pels proveïdors de certs productes i serveis, com ara de telefonia, llum, gas i altres subministraments bàsics. Consisteix en el càrrec directe al compte bancari del client de la factura emesa pel proveïdor, i sense despeses afegides, excepte en el cas que el rebut sigui retornat per l’entitat bancària on s’hagi domiciliat, normalment per manca de saldo o de saldo insuficient per cobrir l’import de la factura.

- Xecs i pagarés: es tracta de la fórmula més utilitzada, ja que permet el pagament diferit de les quantitats acordades i que l’entitat bancària propietària del xec o el pagaré en qüestió aboni al proveïdor l’import acordat en la data consignada pel client en el mateix document. Cal tenir present que l’emissió d’un xec o un pagaré compromet legalment el seu signatari, per la qual cosa el seu impagament en la data consignada pot comportar sancions i penalitzacions econòmiques de quantitats variables, habitualment, i com a mínim, les despeses de gestió i devolució que el banc carregui al compte del proveïdor.

El fet que es tracti de la fórmula de pagament més estesa es deu als avantatges que suposa el pagament diferit per al client i a la possibilitat de disposar, per part del proveïdor, del seu valor en efectiu abans de la data de pagament consignada en el document, sempre que l’entitat financera amb què operi li ho permeti, previ acord i contractació d’una línia de crèdit o descompte, amb les despeses i les comissions bancàries que suposa.

En les operacions internacionals, en què factors com ara la distància física i cultural o la inestabilitat política poden provocar manca de confiança entre importadors i exportadors o una certa sensació d’inseguretat i risc, és habitual utilitzar mitjans de pagament documentaris que intenten donar més garanties en les transaccions internacionals.

Els mitjans de pagament s’han estudiat al mòdul Gestió econòmica i financera de l’empresa. Reviseu l’apartat “Mitjans de pagament i cobrament” de la unitat “Operativa de compravenda i tresoreria”.

Amb aquests mitjans, l’exportador, abans de cobrar l’exportació, ha de demostrar que ha complert les condicions pactades a la compravenda, i l’importador, abans que l’exportador li enviï la mercaderia, també ha de mostrar la voluntat irrevocable de pagar. Els mitjans de pagament documentaris són els següents:

- L’ordre de pagament documentària és una ordre de pagament simple que queda en suspensió fins que el beneficiari demostra al banc que ha complert les condicions fixades. La demostració serà documental, és a dir, el banc no inspecciona la mercaderia sinó els documents presentats, fent una comprovació només aparent. L’exportador envia la mercaderia a un punt convingut i els documents, al banc. L’importador dona ordre de pagament al banc si es demostra el compliment de les condicions. Quan el banc valida els documents, paga l’exportador i envia la documentació a l’importador perquè la pugui recollir del punt convingut.

- En la remesa documentària l’importador no accepta o no paga les lletres fins que l’exportador li pot demostrar que ha complert les condicions pactades. De la mateixa manera que en el cas de l’ordre de pagament documentària, l’exportador demostra que ha enviat la mercaderia però a un punt convingut, de manera que l’importador no la pot recollir fins que ha pagat o acceptat la remesa.

- El crèdit documentari és una obligació de pagament irrevocable a favor d’un beneficiari (exportador) que assumeix un banc a petició de l’ordenant (importador) sempre que l’exportador pugui demostrar documentalment que ha complert les condicions establertes en el crèdit documentari. Si els documents són validats pel banc, l’importador no es pot oposar al pagament. De fet, l’obligació del banc es únicament respecte al beneficiari (exportador).

Documentació comercial

Quan s’estableix una relació comercial, les parts que hi intervenen (comprador i venedor) tenen la necessitat d’establir uns acords que atorguen a cada part que hi intervé uns drets i unes obligacions.

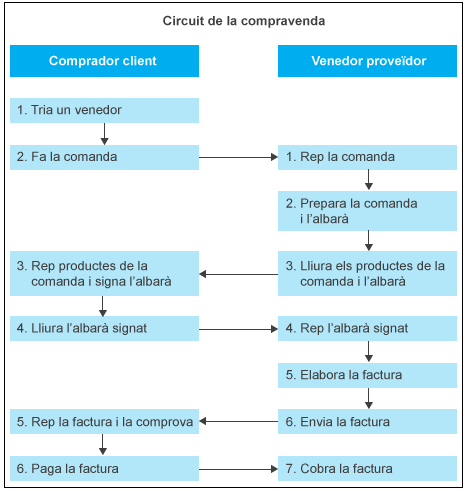

Entre el venedor i el comprador es genera una relació que està justificada o demostrada a través de documents i d’accions que provoquen altres documents i accions (figura).

Veient l’esquema d’aquest procés a la figura, podem dir que:

- El comprador (client) fa la sol·licitud de pressupost o de cotització a un o més proveïdors.

- El proveïdor elabora el pressupost o cotització.

- El comprador (client) selecciona un proveïdor (venedor) i fa una comanda.

- El venedor rep la comanda del comprador. Quan prepara les mercaderies per ser lliurades, elabora un albarà en què detalla els productes i, a continuació, lliura aquests productes juntament amb l’albarà.

- El comprador rep les mercaderies i, si hi està conforme, signa l’albarà.

- El venedor, amb l’albarà signat del comprador, elabora una factura, que és el document que demostra que s’ha donat una operació de compravenda. Aquest document s’enviarà al comprador.

- El comprador rep la factura i, quan sigui el moment establert, procedirà a pagar-la utilitzant el mitjà acordat.

- El venedor rep el pagament del comprador en el termini i la forma establerts.

Consulteu els models d’impresos i correus electrònics per a la sol·licitud de cotitzacions i per a les cotitzacions a la unitat “Prospecció i negociació amb proveïdors”, a la secció “Annexos” de l’apartat “Recerca i selecció de proveïdors”.

Els documents principals que es generen en el procés de compravenda, abans de procedir al pagament o cobrament de les mercaderies són la comanda, l’albarà i la factura.

Trobareu models per als diferents documents comercials a la secció “Annexos”. La documentació comercial en les operacions de compravenda s’ha estudiat al mòdul Gestió econòmica i financera de l’empresa. Reviseu l’apartat “Elaboració i gestió de la documentació comercial” de la unitat “Operativa de compravenda i tresoreria”.

També poden donar-se situacions en què el comprador pot fer enrere una compra o bé que hi hagi incidències en la documentació generada en aquest tracte comercial. Per a aquests casos cal saber com esmenar, modificar o tirar enrere operacions de compravenda ja efectuades: és el cas de les devolucions.

Habitualment els documents comercials s’elaboren utilitzant les aplicacions de gestió que tenen implantades les empreses, però també es poden elaborar amb un full de càlcul. A internet es poden trobar una gran diversitat de plantilles per als documents comercials més comuns, que es poden adaptar a les necessitats de cadascú. En aquest cas, convé recordar que no s’han d’enviar mai als proveïdors (o als clients) els documents editables, per exemple per correu electrònic, sinó que és convenient convertir-los prèviament a PDF perquè no puguin ser modificats.

Trobareu recursos per elaborar documents comercials utilitzant un full de càlcul a l’apartat “Referències”.

Documents de transport

El transport forma part de la mateixa gestió de la compravenda perquè el venedor ha de fer arribar al comprador la mercaderia que ha comprat.

El contracte de transport és el que s’estableix entre el transportista i el venedor o comprador, depenent de qui contracti el transport, i té com a document característic la carta de port, que emeten les companyies de transport.

Si és el venedor qui contracta el servei de transport i paga el transportista, el contracte de transport és entre el proveïdor i el transportista, però si en l’operació s’havia pactat que les despeses fossin a càrrec del comprador, el proveïdor, per tal de cobrar les despeses al comprador, pot incloure aquestes despeses a la mateixa factura o bé pot estendre una nota de despeses per l’import pagat al transportista.

La nota de despeses s’ha tractat al mòdul Gestió econòmica i financera de l’empresa. Reviseu l’apartat “Elaboració i gestió de la documentació comercial” de la unitat “Operativa de compravenda i tresoreria”.

La carta de port és el contracte entre el transportista i el carregador, i ha de contenir la següent informació:

- Portador o transportista (empresa que presta el servei): nom o raó social, CIF/NIF

- NIF, adreça completa

- Número del document i data d’emissió

- Carregador o remitent (persona o empresa que contracta el servei): nom o raó social, CIF/NIF, adreça completa i lloc de càrrega

- Consignatari o destinatari de la mercaderia: nom o raó social, CIF/NIF, adreça completa d’entrega

- Lloc de càrrega i data d’entrega

- Portadors successius, en el cas de més d’un mitjà de transport

- Descripció de la mercaderia, nombre de paquets, pes en quilograms, volum

- Forma de pagament (si el pagament s’efectua en origen o en destí)

- Import del servei, generalment és per pes i trajecte

- Altres despeses: per càrrega i descàrrega, assegurança, etc.

- Impostos: IVA (la base imposable és l’import del servei més altres despeses)

- Signatures del carregador, transportista i destinatari (en el cas d’aquest últim, la signatura indica la seva conformitat a rebre la mercaderia)

El pagament del servei de transport ha d’estar indicat en el document de transport, i segons en quin moment es faci el pagament i qui sigui la persona responsable del seu pagament ens podem trobar amb les modalitats següents:

- Ports pagats: el pagament el fa el remitent en el moment de la tramesa de la mercaderia.

- Ports deguts: el destinatari paga el servei en el termini màxim de 24 hores comptades des del lliurament de la mercaderia.

El tipus impositiu de l’impost sobre el valor afegit (IVA) aplicable al transport de mercaderies en les operacions de compravenda és el general, però si el proveïdor inclou el transport a la mateixa factura que les mercaderies, se li aplica el mateix tipus impositiu que sigui d’aplicació a les mercaderies.

Els documents de transport varien en funció del mitjà de transport i són els que figuren a la taula.

| Mitjà de transport | Nom del document | Sigles |

|---|---|---|

| Terrestre carretera nacional | Carta de port per carretera | Carta de port |

| Terrestre carretera internacional | Carta de port per carretera | CMR |

| Terrestre ferrocarril | Carta de port ferrocarril | CIM |

| Marítim | Coneixement d’embarcament marítim | B/L |

| Aeri | Coneixement d’embarcament aeri | AWB |

- Carta de port. S’utilitza quan les mercaderies viatgen per territori nacional i es transporten en vehicles automòbils de carretera o per ferrocarril. Per a transports internacionals s’utilitzen documents normalitzats; per al transport terrestre per carretera, la carta de port CMR (contrat de transport international de marchandises par route), i per al transport terrestre per ferrocarril, la carta de port CIM (contrat de transport international ferroviaire des marchandises). En el transport de paqueteria, les agències especialitzades, com ara SEUR o MRW, utilitzen el rebut-factura.

- Coneixement d’embarcament marítim (B/L). En el transport marítim, tant nacional com internacional, s’utilitza el coneixement d’embarcament marítim o B/L (bill of lading) que emeten les empreses consignatàries, que són les representants de les empreses navilieres als ports.

- Coneixement d’embarcament aeri (AWB). Si el transport es realitza per via aèria, tant en el transport nacional com en l’internacional, s’utilitza el coneixement d’embarcament aeri o AWB (air waybill), que és un document normalitzat i emès per un agent de càrrega aèria de la IATA (International Air Transport Association).

Podeu veure els models dels diferents documents de transport a la secció “Annexos”.

Els documents de contracte de transport regulen els aspectes següents:

- Les condicions d’acceptació i rebuig del transport

- Les circumstàncies i persones afectades per la regulació corresponent

- La responsabilitat del transportista i els seus límits

- Els terminis per reclamar per danys (aparents i no aparents)

- Els terminis de prescripció

- Les indemnitzacions corresponents

Sistema EDI

El sistema EDI (electronic data interchange o intercanvi electrònic de dades) permet l’intercanvi –enviament i recepció– de documents comercials per via telemàtica amb la finalitat de fer-ne un tractament automàtic.

El sistema EDI permet la transferència d’informació comercial entre empresa i proveïdor amb el mateix format i en el mateix ordre. El proveïdor pot escriure documents amb les dades del comprador sense haver d’introduir-les al seu sistema, cosa que permet evitar errors. Així, per exemple, aquest sistema facilita i estalvia temps a l’hora de rebre la comanda i enviar l’ordre de lliurament, una de les moltes interaccions que es donen entre el proveïdor i l’empresa.

El sistema EDI permet enviar documents molt diversos, des del principi d’una petició d’oferta fins a una comanda periòdica i permanent amb un proveïdor. Per tant, gràcies a aquest sistema de correus electrònics els programes de les dues organitzacions poden treballar amb les dades de manera paral·lela i facilitar la comptabilitat. A més, el programari incorpora la firma digital per evitar falsificacions.

Amb relació al sistema EDI, podeu consultar l’article “10 pasos para hacer EDI - Implanta la factura electrónica”, publicat per AECOC, que trobareu a: www.aecoc.es/factura-electronica-edi.

En rebre les mercaderies, cal registrar-ne l’arribada. Al registre hi ha de constar quin nombre d’entrada és, tipus i quantitat de producte, possibles incidències, etc. Si es treballa amb una aplicació específica, només cal entrar la referència de la compra i el mateix programa facilita automàticament la resta de dades.

Documentació comercial en les operacions internacionals

En les adquisicions intracomunitàries i en les importacions els documents comercials són molt similars als que es fan servir en les operacions de compravenda nacional, però sí que presenten certes peculiaritats que cal tenir en compte. Els més habituals són l’ordre de comanda internacional, la factura proforma, la factura comercial i el packing list.

L'ordre de comanda internacional

En el comerç internacional és una pràctica habitual que el venedor, a partir d’una comanda del comprador, reflecteixi les condicions acordades fruit de la negociació. Es fa mitjançant un document anomenat ordre de comanda internacional (international purchase order).

Aquest document elaborat pel venedor necessita la signatura del comprador. Un cop el comprador l’ha acceptat, esdevé un contracte de compravenda internacional. En aquest cas s’aconsegueix que en un sol document quedi reflectida la comanda per part del venedor i la confirmació de comanda per part del comprador. La firma del venedor a l’ordre de comanda constitueix l’acceptació de l’operació.

L’ordre de comanda ha de contenir tots els detalls possibles sobre la mercaderia que es demana perquè no hi hagi confusions. Les dades més importants que s’hi han d’incloure són: quantitat i classe d’articles, característiques distintives, preu, divisa, mitjà i termini de pagament, incoterm, termini de lliurament i mitjà de transport.

Podeu veure un model de comanda a l’annex “Model de comanda”.

L’ordre de comanda internacional està elaborada pel venedor i va destinada al comprador.

Aclariment en l’ús de la comanda i l’ordre de comanda internacional

Una empresa està interessada a adquirir un determinat producte. Quan es tracta d’un proveïdor habitual, és freqüent que el comprador faci la comanda en les mateixes condicions que habitualment pacta amb el venedor.

En aquest cas, el comprador emet una comanda i el venedor es limita a confirmar-la si té prou estoc i pot servir-la en el període acordat. Per fer aquesta operació s’han generat dos documents: la comanda i la confirmació de comanda. Tots dos substitueixen un contracte de compravenda internacional.

Quan les dues empreses no tenen una relació comercial consolidada, és normal que a partir d’una comanda es generi una negociació fins que s’arribi a un acord en el preu, les condicions de lliurament i les condicions de pagament. És una pràctica habitual que això es faci de forma telemàtica. Totes dues empreses tenen com a justificant contractual en cas de disputa els correus electrònics generats per aquesta operació.

De vegades el venedor plasma les condicions acordades per les dues parts en un sol document: l’ordre de comanda internacional.

La factura proforma

La factura proforma és un document provisional emès pel venedor amb la finalitat que el comprador disposi d’informació completa i precisa sobre els elements i les condicions que formen l’operació.

La utilitat de la factura proforma és donar a conèixer al comprador el preu i les condicions de venda de l’operació. Substitueix una oferta comercial, i quan la factura proforma és signada per les dues parts, s’estableix un compromís que adquireix el caràcter de contracte de compravenda.

La factura proforma és elaborada pel venedor i va destinada al comprador i altres entitats que participen en l’operativa del comerç internacional: duanes i bancs, principalment.

En l’elaboració de la factura proforma cal tenir en compte les recomanacions següents:

- És important esmentar la paraula proforma a l’encapçalament del document per distingir-la clarament de la factura comercial.

- És aconsellable no signar-les ni segellar-les, llevat que el client ho sol·liciti de forma explícita.

El contingut de la factura proforma és molt similar al de la factura comercial. Com a mínim ha de contenir informació referent a les dades següents:

- Data d’emissió

- Nom, domicili i identificació fiscal del venedor (núm. IVA comunitari per a les vendes a la UE)

- Nom, domicili i identificació fiscal del comprador (núm. IVA comunitari per a les compres a la UE)

- Descripció de la mercaderia (indicant les unitats que es venen)

- Preu unitari i total

- Condicions de lliurament (Incoterms 2010)

- Divisa utilitzada

- Pes brut, net, volum i nombre i tipus de paquets

- Mitjà de transport

- Despeses de transport i assegurança, si són per compte de l’expedidor, a efectes de calcular-ne el valor estadístic

La factura comercial

La factura comercial és el document comercial més important en el flux de documents d’una operació de compravenda internacional. Recull la quantitat i l’import dels productes venuts, així com les condicions de lliurament i de pagament, entre d’altres. La factura l’elabora el venedor i va destinada al comprador.

A les operacions intracomunitàries en què el venedor factura sense IVA, serveix com a justificant de l’exoneració del pagament de l’impost davant d’hisenda pública. A les importacions és un document comptable que forma part de la declaració duanera al país de destí i que serveix de base per al càlcul dels drets aranzelaris i altres impostos (IVA i impostos especials).

El contingut de la factura comercial està regulat per llei. Podeu consultar les obligacions de facturació de l’AEAT en aquest enllaç: goo.gl/cUqrlu.

En el comerç internacional, es recomana que el contingut d’una factura comercial inclogui la informació següent:

Podeu veure models de factura a l’annex “Model de factura”.

- Data, noms i raó comercial de venedor i comprador

- Denominació i quantitat de mercaderia objecte del contracte

- Preu unitari i total de la mercaderia en la divisa pactada

- Forma i condicions de pagament

- Termes d’entrega de la mercaderia (Incoterms 2010)

- Número d’identificació a efectes d’IVA del venedor i del comprador (per a operacions intracomunitàries)

- Referència a la comanda o a la factura proforma

- Origen de la mercaderia

- Mitjà de transport

- Partida estadística (nomenclatura combinada)

Perquè la factura es pugui emetre sense IVA al lliurament de béns intracomunitaris, s’han de complir dos requisits:

- El comprador i el venedor han d’estar donats d’alta al Registre d’Operadors Intracomunitaris (VIES).

- La mercaderia ha de sortir efectivament del territori nacional amb destinació a un altre país membre de la Unió Europea. A aquest efecte, és important conservar qualsevol document justificatiu del transport; si aquest requisit no és possible, la factura obligatòriament és amb l’IVA corresponent.

Cens VIES

El cens VIES (acrònim anglès de VAT Information Exchange System o sistema d’intercanvi d’informació d’IVA ) és un sistema d’informació intracomunitària en què es registren la totalitat dels NIF-IVA de tots els estats membres de la Unió Europea. A Espanya, la inscripció en el Registre d’operadors intracomunitaris la realitza d’ofici l’Administració tributària en el moment de l’obtenció del NIF-IVA comunitari.

A les operacions de comerç exterior (fora de la UE) s’han de considerar una sèrie d’aspectes:

- A les importacions a la UE, la factura s’ha d’emetre en una llengua oficial comunitària. En cas que no estigui emesa en una llengua oficial, la duana pot exigir que es tradueixi.

- El nombre d’originals i còpies és el que demani l’importador, tot i que la pràctica habitual del comerç nacional és emetre un original i dues còpies de la factura.

El 'packing list'

El packing list és el document, també anomenat llista de paqueteria, que equival a l’albarà en el comerç nacional. Acompanya la factura i la complementa. S’hi detalla la quantitat de mercaderia que hi ha a cada unitat de càrrega: capses, palets…

Compleix dues funcions:

- Serveix per contrastar si ha arribat la relació completa de mercaderies que es detallen al document.

- En les operacions extracomunitàries té una gran importància en el despatx duaner: a les inspeccions físiques permet que l’autoritat duanera n’agafi les mostres corresponents, ja que ens indica la relació de producte que conté cada paquet.

La llista de paqueteria o packing list l’elabora el venedor i va destinada al comprador i al transportista, i quan es tracta d’una operació extracomunitària, a la duana d’exportació i d’importació, segons el cas.

El document no té un format específic. Ha de contenir la informació següent:

Podeu veure’n un model a l’annex “Model de packing list”.

- Referència de la factura comercial, i de vegades també del contracte o oferta corresponents.

- Data, nom i raó social del venedor i comprador.

- Quantitat de paquets o elements, denominació precisa del tipus de paquet i de la quantitat de mercaderies que conté.

- Pes brut, net i volum de la càrrega detallat per a cada paquet o element.

- Numeració dels paquets o elements indicant en cada cas el tipus d’embalatge: palets, capses…

- Identificació del codi aranzelari de la mercaderia i el mitjà de transport utilitzat. Al comerç intracomunitari s’indica amb 8 dígits, els corresponents a la nomenclatura combinada.