Comptabilització d'operacions d'un exercici comptable complet

El termini màxim de temps en comptabilitat per l’elaboració dels comptes anuals és d’un any, període denominat exercici comptable.

El cicle comptable anual consta de diferents fases:

Cicles comptables anuals

Cada exercici comptable és independent, per la qual cosa el procés de registre es divideix en cicles comptables anuals que impliquen un inici i un tancament de la comptabilitat.

- Obertura de la comptabilitat.

- Registre de les transaccions.

- Regularització d’existències i periodificació.

- Regularització dels comptes de gestió (ingressos i despeses).

- Tancament de la comptabilitat.

Des de la seva constitució i a través de l’activitat productiva desenvolupada al llarg del temps, les empreses van acumulant riquesa. Aquesta riquesa (patrimoni net) s’expressa mitjançant el balanç de situació al final d’un exercici comptable.

Cada exercici comptable s’engega i es tanca amb un balanç de situació, que constitueix el punt de partida del cicle comptable següent.

L’inventari és l’instrument de control i d’informació que serveix per ser comparat amb les dades comptables del balanç de situació i, si cal, realitzar el ajustos corresponents.

Les transaccions que es realitzen durant el nou exercici introduiran variacions en els comptes recollits en el balanç inicial i és per això que en començar cada cicle comptable hem de tenir en compte els actius, passius i elements del patrimoni net del balanç final de l’exercici anterior.

La fase d’obertura de la comptabilitat consisteix en reflectir en els llibres diari i major la informació continguda en el balanç de situació a l’inici del període comptable (balanç de situació final del període anterior).

La fase de registre de les transaccions consisteix en anotar les transaccions efectuades en els llibres diari i major seguint la tècnica de la partida doble.

Després, s’elabora el balanç de comprovació de sumes i saldos i es realitzen les operacions de regularització de comptes que porten a la determinació del resultat de l’exercici.

La darrera etapa del cicle comptable consisteix en el tancament de la comptabilitat, operació inversa a la d’obertura. Aquest tancament ve representat per l’assentament de tancament que té com a finalitat saldar tots els comptes que presenten saldo fins el moment i confeccionar novament la informació de síntesi (comptes anuals) amb la qual s’iniciarà un nou cicle comptable.

Podeu observar la seqüència del cicle comptable en la figura.

Per tal d’estudiar el procés d’anàlisi, registre i elaboració de la informació comptable externa d’un exercici comptable complet, ens valdrem de dos exemples. El primer correspon a GAD SL, una empresa de nova creació orientada a la distribució de bicicletes de muntanya, que ens servirà de base per tota l’explicació teòrica de suport. I en segon lloc, resoldrem d’inici a fi el cicle comptable de GOOD SL, una empresa ja en funcionament dedicada a la venda a l’engròs de sandàlies de pell.

Assentament d'obertura

L’obertura de la comptabilitat es realitza quan l’empresa inicia el seu negoci (constitució) i en encetar cada exercici econòmic, i dóna peu als següents processos:

- L’inventari, a través del qual s’identifiquen, classifiquen i valoren, en unitats monetàries, els diferents elements del patrimoni empresarial.

- L’obertura de llibres, per mitjà de l’assentament d’obertura, que consisteix en l’anotació en el llibre diari i traspàs al major, dels elements de l’inventari (empreses ja constituïdes i en funcionament), o del capital de constitució (empreses de nova creació).

L’inventari és un instrument de control i d’informació dels elements patrimonials de l’empresa. L’inventari inicial relaciona els elements amb els quals comença l’activitat de l’empresa, i el final es confecciona quan finalitza el cicle comptable.

La presentació resumida i estructurada de l’inventari amb les sumes deutores i creditores dels diferents comptes que integren el patrimoni fa que aquest tingui caràcter de balanç de situació final per l’exercici que es tanca i balanç de situació inicial per l’exercici que comença.

Tot inventari consta de tres parts (veieu figura):

- Encapçalament: part en la qual consta el nom de l’empresa i la data de realització.

- Cos: part en la qual es relacionen pròpiament els elements patrimonials classificats i valorats.

- Peu: part en la qual podrem trobar el patrimoni net de l’empresa, calculat com la diferència entre els béns i drets, i les obligacions.

L’assentament d’obertura, com el seu nom indica, es realitza el primer dia de l’exercici comptable. Aquest assentament recull la informació de l’assentament de tancament del període comptable anterior, i ha de coincidir amb l’inventari.

L’estructura de l’assentament d’obertura es pot veure a la taula:

| 01/01/20xx - Assentament d’obertura | DEURE | HAVER |

|---|---|---|

| Comptes amb saldo deutor | XXX | |

| Comptes amb saldo creditor | XXX |

En el deure de l’assentament d’obertura es registren tots els comptes amb saldo deutor. Aquests es corresponen, generalment, amb els comptes d’actiu. I en l’haver es registren tots els comptes amb saldo creditor, que es corresponen, generalment, amb comptes de passiu i de patrimoni net.

Per tal d’explicar el cicle comptable complet farem servir les dades de l’empresa GAD SL, que es constitueix en data 1/1/20xx amb l’objectiu de comercialitzar bicicletes de muntanya.

Les operacions de GAD SL en el període 20xx són les que s’expliquen a continuació.

Els seus socis aporten 6.000 €, que són dipositats en la caixa social.

Durant l’exercici es realitzen les següents operacions:

- Compra de bicicletes per un import de 50.000 €. Pagament: a crèdit amb IVA del 21%.

- Venda de bicicletes per un import de 100.000 €. Cobrament: a crèdit. IVA del 21%.

- Cobra pel banc 80.000 € dels seus clients.

- Paga als proveïdors de bicicletes 30.000 € mitjançant transferència bancària.

- El dia 1/3/XX compra mobiliari per import de 12.000 €. Pagament: 10.000 € pel banc i la resta a crèdit. IVA del 21%. Vida útil estimada: 10 anys. Valor residual: zero.

- El dia 1/12/XX lloga una furgoneta per desenvolupar la seva activitat en les millors condicions possibles. Es paguen per transferència bancària 18.000 € per avançat (corresponen a 6 mesos de lloguer).

- El valor de les existències finals de bicicletes, d’acord amb el seu inventari, és de 5.000 €. Tanmateix, en contrastar-lo amb el seu valor de realització, s’estima l’existència d’un deteriorament reversible per un import de 1.000 €.

- L’electricitat de la nau, consum pendent de pagament, en data 31/12/XX, s’estima en 2.000 €.

L’empresa GAD es constitueix en data 1/1/20xx, per tant, el seu assentament d’obertura coincidirà amb l’assentament de constitució:

| 01/01/20xx - Assentament d’obertura | DEURE | HAVER |

|---|---|---|

| (570) Caixa, € | 6.000 | |

| (102) Capital | 6.000 |

Registre comptable d'operacions diàries

Els fets comptables (transaccions) es registren, mitjançant assentaments en el llibre diari i el trasllat posterior dels comptes implicats al llibre major.

El llibre diari de GAD SL per les operacions efectuades en l’exercici, serà:

| xx/xx/20xx - Fra. XXX, proveïdor bicicletes XXX | DEURE | HAVER |

|---|---|---|

| (600.1) Compra de mercaderies, bicicletes | 50.000 | |

| (472) Ha Pa IVA suportat | 10.500 | |

| (400.1) Proveïdor bicicletes XXX | 60.500 | |

| xx/xx/20xx - Fra. XXX, client XXX | DEURE | HAVER |

| (430.1) Client XXX | 121.000 | |

| (700.1) Venda de mercaderies, bicicletes | 100.000 | |

| (477) Ha Pa, IVA repercutit | 21.000 | |

| xx/xx/20xx - Cobrament client XXX | DEURE | HAVER |

| (572) Bancs, c/c | 80.000 | |

| (430.1) Client XXX | 80.000 | |

| xx/xx/20xx - Pagament proveïdor bicicletes XXX | DEURE | HAVER |

| (400.1) Proveïdor bicicletes XXX | 30.000 | |

| (572) Bancs, c/c | 30.000 |

| 01/03/20xx - Fra. XXX, proveïdor mobiliari | DEURE | HAVER |

|---|---|---|

| (216) Mobiliari | 12.000 | |

| (472) Ha Pa, IVA suportat | 2.520 | |

| (572) Bancs, c/c | 10.000 | |

| (523.1) Proveïdor d’immobilitzat a c/t XXX | 4.520 | |

| 01/12/20xx - Rebuts XXX, lloguer furgoneta | DEURE | HAVER |

| (620) Arrendaments i cànons | 18.000 | |

| (472) Ha Pa, IVA suportat | 3.780 | |

| (572) Bancs, c/c | 21.780 |

Balanç de comprovació de sumes i saldos

Els comptes amb saldo deutor expressen inversions netes, és a dir, el valor dels béns i drets (actius) que l’empresa té en finalitzar el període i el de les despeses realitzades durant el mateix.

Els comptes amb saldo creditor reflecteixen els recursos nets que resulten de les transaccions fetes o, el que és el mateix, el valor de les fonts de finançament de l’empresa al final del període (patrimoni net i passius) i el dels ingressos realitzats en aquest temps.

Per verificar aquestes igualtats, el balanç de comprovació de sumes i saldos fa servir 5 columnes destinades a relacionar tots els comptes que figuren en el llibre major, registrar el total de les anotacions del deure i de l’haver de cada compte i el seu saldo deutor o creditor, respectivament.

El balanç de comprovació de sumes i saldos de GAD, després d’efectuades les transaccions anteriors i fent servir les denominacions del PGC serà:

COMPTES | SUMES DEURE | HAVER | SALDOS DEUTORS | CREDITORS |

|---|---|---|---|---|

| (570) Caixa, € | 6.000 | 6.000 | ||

| (102) Capital | 6.000 | 6.000 | ||

| (572) Bancs, c/c | 80.000 | 61.780 | 18.220 | |

| (600.1) Compres de mercaderies, bicicletes | 50.000 | 50.000 | ||

| (400.1) Proveïdor bicicletes, XXX | 30.000 | 60.500 | 30.500 | |

| (430.1) Client, XXX | 121.000 | 80.000 | 41.000 | |

| (700.1) Venda de mercaderies, bicicletes | 100.000 | 100.000 | ||

| (216) Mobiliari | 12.000 | 12.000 | ||

| (523.1) Proveïdors d’immobilitzat a c/t (mobiliari) | 4.520 | 4.520 | ||

| (620) Arrendaments i cànons | 18.000 | 18.000 | ||

| (472) Ha Pa, IVA suportat | 16.800 | 16.800 | ||

| (477) Ha Pa, IVA repercutit | 21.000 | 21.000 | ||

| TOTAL | 333.800 | 333.800 | 162.020 | 162.020 |

La regularització comptable

Un cop completada l’etapa de desenvolupament comptable, en la qual s’han enregistrat totes les operacions de l’exercici, cal realitzar una sèrie d’ajustos per tal d’adequar els saldos comptables a la realitat de l’empresa, de tal manera que els estats de síntesi (comptes anuals) presentin una imatge fidel de la situació financera, patrimonial i dels resultats de l’empresa en el moment que aquests es formulen.

El procés de regularització, en el model comptable bàsic, conté les següents fases:

- Reclassificació de partides.

- Periodificació d’ingressos i despeses.

- Correccions valoratives.

- Rectificacions de l’inventari.

- Liquidació de l’IVA.

- Regularització dels comptes de gestió.

La reclassificació consisteix en fer determinats canvis de partides d’uns comptes a altres per haver canviat les característiques dels seus elements en el temps. Un exemple és la classificació d’elements patrimonials en curt o llarg termini, d’acord amb si es tracta d’operacions amb venciment fins a dotze mesos o superior. Així, en les partides originàriament comptabilitzades per períodes superiors a l’any, la part que venç en els propers dotze mesos haurà de comptabilitzar-se en el curt termini, és a dir, han de reclassificar-se en l’actiu o passiu corrent, segons la seva naturalesa.

Exemple de reclassificació del deute.

Una societat manté en el seu balanç un deute a llarg termini amb entitats de crèdit per un import de 30.000 € a retornar en tres anys. En el moment de fer la regularització, l’empresa comprova que en el transcurs de l’any següent haurà de retornar a l’entitat financera 10.000 €. Per tant, aquesta part ha de ser reclassificada a curt termini.

L’assentament que reflecteix aquest traspàs a curt termini en el cas de l’exemple és el que es mostra a continuació:

| 31/12/20xx - Reclassificació del deute | DEURE | HAVER |

|---|---|---|

| (170) Deutes a llarg termini amb entitats de crèdit | 10.000 | |

| (520) Deutes a curt termini amb entitats de crèdit | 10.000 |

El saldo (creditor) del compte 170, Deutes a llarg termini amb entitats de crèdit, serà de 20.000 € després de la reclassificació. I el compte 520, Deutes a curt termini amb entitats de crèdit, recollirà també ara un saldo (creditor) de 10.000 €.

La periodificació comporta reconèixer comptablement aquells ingressos i consums (despeses) que, tot i que han estat realitzats, encara no han produït cap corrent monetari de cobrament o pagament. Per altra banda, comporta excloure del càlcul del resultat del període aquells ingressos i despeses que, malgrat haver generat un corrent monetari, encara no han suposat una cessió o consum real de drets. Així doncs, l’objectiu de la periodificació és imputar a cada exercici comptable els ingressos i despeses efectivament realitzades, independentment de si han estat cobrats o pagats.

La periodificació d’ingressos i despeses presenta quatre modalitats, segons es mostra a la taula.

| Despeses registrades i no meritades | Ajust de la despesa | Reconeixement d’un dret real |

| Ingressos registrats i no meritats | Ajust de l’ingrés | Reconeixement d’un passiu (flux real) |

| Despeses meritades i no registrades | Reconeixement de la despesa | Reconeixement d’un passiu |

| Ingressos meritats i no registrats | Reconeixement de l’ingrés | Reconeixement d’un dret de cobrament |

En l’exemple de l’empresa GAD, s’hauran de realitzar dos ajustos per periodificació:

- El consum d’electricitat és una despesa meritada i no registrada. Caldrà fer un ajust per tal de reconèixer el passiu corresponent.

- Pel que fa al lloguer de la furgoneta, es produeix una despesa registrada i no meritada. La part meritada és de 3.000 (18.000 / 6 = 3.000), i la part no meritada puja a 15.000 €. Caldrà reconèixer un dret real.

Els assentaments en el diari que reflecteixen aquests ajustos són:

| 31/12/20xx - Ajustos per periodificació | DEURE | HAVER |

|---|---|---|

| (628) Subministraments | 2.000 | |

| (410) Creditors per prestació de serveis | 2.000 | |

| 31/12/20xx - Ajustos per periodificació | DEURE | HAVER |

| (480) Despeses anticipades | 15.000 | |

| (620) Arrendaments i cànons | 15.000 |

Els actius no corrents que permeten desenvolupar l’activitat de l’empresa durant un període llarg pateixen una pèrdua de valor sistemàtica (depreciació) pel seu ús i incorporació en el procés productiu.

L’amortització és l’expressió comptable de la depreciació irreversible dels elements de l’actiu immobilitzat per la seva participació en el procés productiu.

Tanmateix, l’amortització no és l’única causa de les correccions valoratives que s’han de tenir en compte en finalitzar el període. Un segon motiu de rectificació en el valor de determinats elements patrimonials de l’actiu és l’anomenat deteriorament que també es dóna en el cas de l’immobilitzat o els deutes de clients.

Els deterioraments de valor són pèrdues de caràcter reversible que es produeixen en cas de realitzar-se l’actiu en finalitzar el període. Es caracteritzen per la seva reversibilitat, és a dir, poden canviar de signe en el temps.

Tot i que, depenent de la naturalesa dels actius afectats, el càlcul de la valoració del deteriorament pot ser diferent, en general, podem considerar el deteriorament com la diferència entre el valor de comptabilització de l’element i el seu valor recuperable.

Seguint amb l’exemple de l’empresa GAD són dos els ajustos que hauria de realitzar l’empresa per motiu de correccions valoratives:

- La derivada del consum de l’immobilitzat (amortització, pèrdua irreversible).

- La pèrdua hipotètica que afecta les mercaderies (pèrdua reversible, deteriorament).

Aquests ajustos per correcció de valor es traduiran en els assentaments següents:

| 31/12/20xx - Amortització mobiliari | DEURE | HAVER |

|---|---|---|

| (681.6) Dotació a l’amortització de l’immobilitzat material, mobiliari | 1.000 | |

| (281.6) Amortització acumulada de l’immobilitzat material, mobiliari | 1.000 | |

| 31/12/20xx - Deteriorament bicicletes | DEURE | HAVER |

| (693.1) Pèrdues per deteriorament de les existències de bicicletes | 1.000 | |

| (390) Deteriorament de valor de les existències | 1.000 |

Noteu que la quota d’amortització anual en aquest cas és de 1.200, però com que han transcorregut 10 mesos des que es va adquirir l’immobilitzat, cal amortitzar 1.000 € aquest exercici.

L’ajust en les existències, anomenat també ajust per rectificació d’inventari, corregeix el saldo de les existències fent servir el compte 610, Variació d’existències, que, com la resta de comptes de gestió, es liquida contra el resultat de l’exercici.

La variació d’existències pot tractar-se comptablement per diferències, o bé anul·lant el valor de les existències de l’exercici anterior (import del compte corresponent del grup 3) i reflectir el nou valor de les existències.

Utilitzarem el procediment d’anul·lació del saldo d’existències inicial, i anotarem el doble assentament:

| 31/12/20xx - Baixa de les existències inicials | DEURE | HAVER |

|---|---|---|

| (610) Variació d’existències de mercaderies | XXX | |

| (300) Mercaderies | XXX | |

| 31/12/20xx - Alta de les existències finals | DEURE | HAVER |

| (300) Mercaderies | XXX | |

| (610) Variació d’existències de mercaderies | XXX |

Per al cas de GAD, com que l’empresa es constitueix en l’exercici actual, les seves existències inicials són zero i, per tant, ens limitarem a informar sobre la diferència positiva de 5.000 € en l’inventari:

| 31/12/20xx -Rectificació de l’inventari | DEURE | HAVER |

|---|---|---|

| (300) Mercaderies | 5.000 | |

| (610) Variació d’existències de mercaderies | 5.000 |

El següent pas serà fer la liquidació de l’IVA .

Si el total de l’IVA repercutit ha estat superior a l’IVA suportat deduïble en el període impositiu, farem ús del compte 4750, Ha Pa, creditora per IVA, per liquidar la diferència. L’empresa haurà d’abonar la diferència a la Hisenda Pública. I si, contràriament, l’IVA suportat deduïble és superior a l’IVA repercutit, farem servir el compte 4700, Ha Pa, deutora per IVA, per comptabilitzar la diferència al nostre favor.

| 31/12/20xx - Liquidació de l’IVA | DEURE | HAVER |

|---|---|---|

| (477) Ha Pa, IVA repercutit | 21.000 | |

| (4750) Ha Pa, creditora per IVA | 4.200 | |

| (472) Ha Pa, IVA suportat | 16.800 |

Un cop realitzades les operacions d’ajust anteriors, més la liquidació de l’IVA, i quan els saldos dels comptes dels grups 6 i 7 expressin les despeses i ingressos efectivament imputables a l’exercici comptable, podrem procedir a la determinació del resultat abans de la regularització dels comptes de gestió que consisteix en agrupar totes les despeses del període en un sol compte, el compte 129, Resultat de l’exercici.

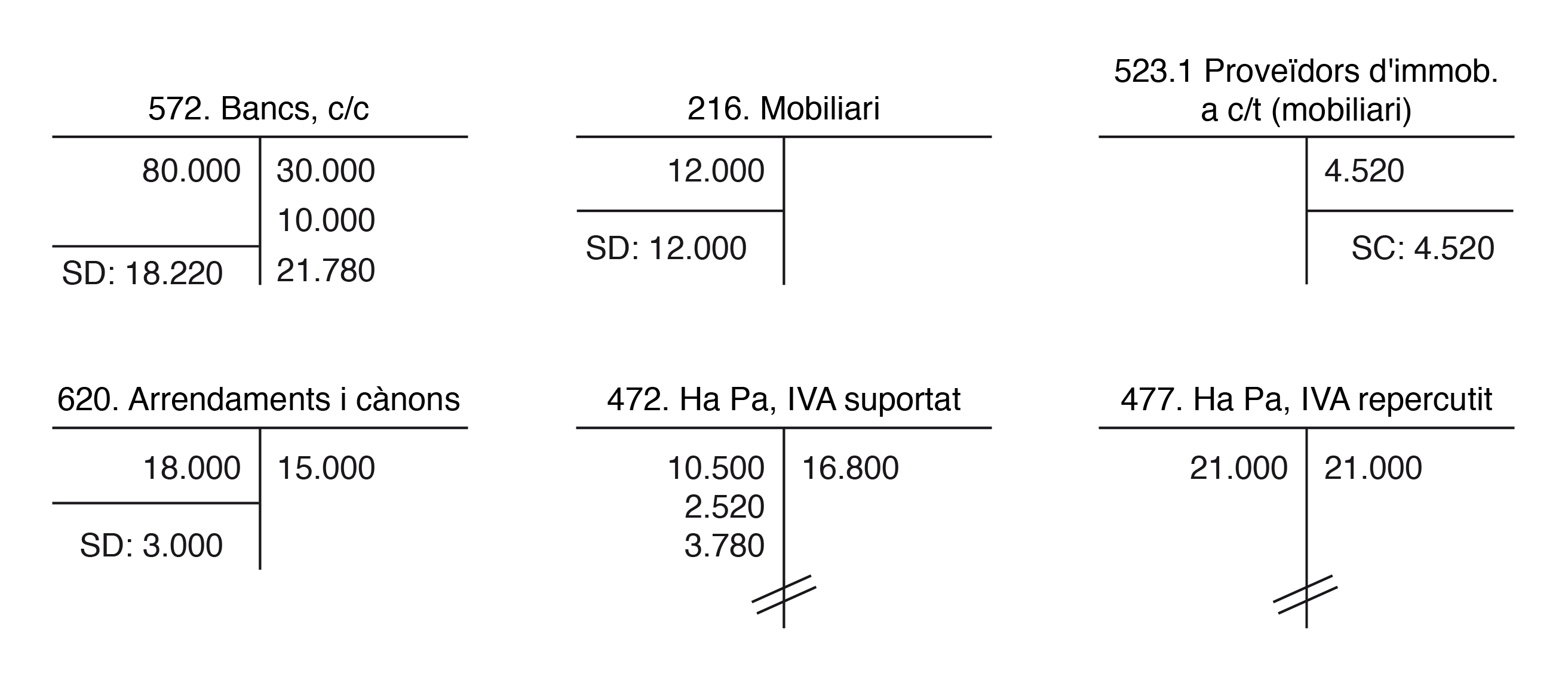

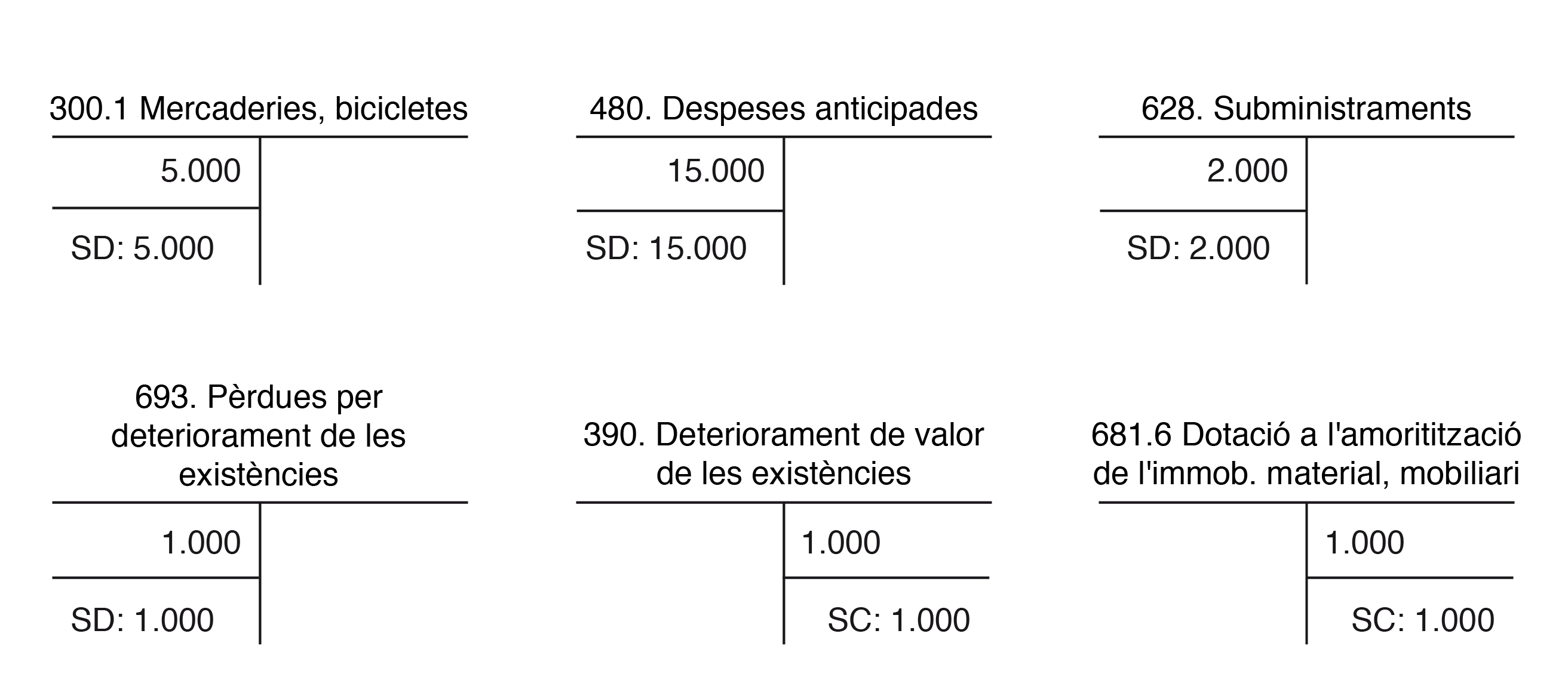

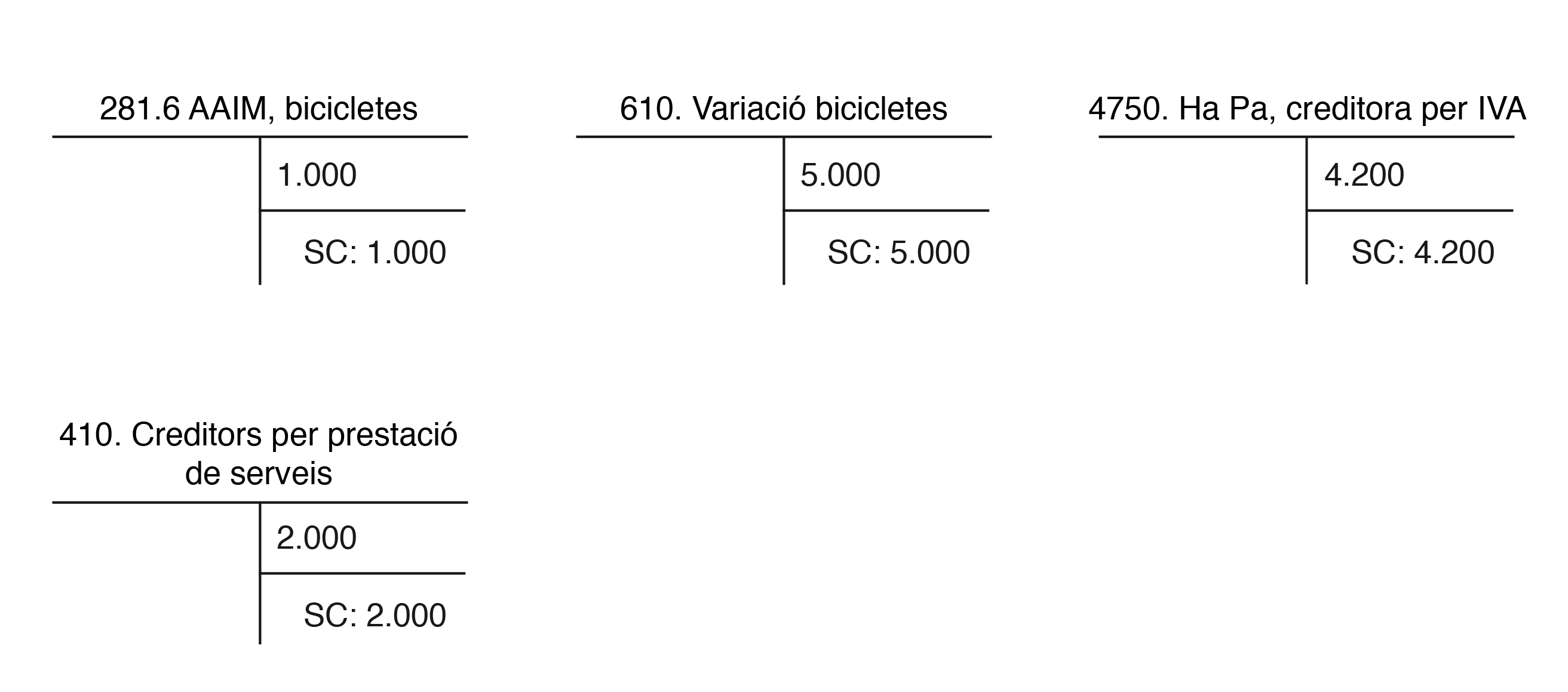

L’estat del llibre major de GAD fins el moment és el que es mostra en la figura, figura, figura i figura.

El balanç de comprovació de sumes i saldos és:

COMPTES | SUMES DEURE | HAVER | SALDOS DEUTORS | CREDITORS |

|---|---|---|---|---|

| (570) Caixa, € | 6.000 | 6.000 | ||

| (100) Capital social | 6.000 | 6.000 | ||

| (572) Bancs, c/c | 80.000 | 61.780 | 18.220 | |

| (600.1) Compres de mercaderies, bicicletes | 50.000 | 50.000 | ||

| (400.1) Proveïdor bicicletes, XXX | 30.000 | 60.500 | 30.500 | |

| (430.1) Client, XXX | 121.000 | 80.000 | 41.000 | |

| (700.1) Venda de mercaderies, bicicletes | 100.000 | 100.000 | ||

| (216) Mobiliari | 12.000 | 12.000 | ||

| (523.1) Proveïdors d’immobilitzat a c/t (mobiliari) | 4.520 | 4.520 | ||

| (620) Arrendaments i cànons | 18.000 | 15.000 | 3.000 | |

| (472) Ha Pa, IVA suportat | 16.800 | 16.800 | ||

| (472) Ha Pa, IVA repercutit | 21.000 | 21.000 | ||

| (300) Mercaderies | 5.000 | 5.000 | ||

| (610) Variació d’existències | 5.000 | 5.000 | ||

| (693) Pèrdues per deteriorament d’existències | 1.000 | 1.000 | ||

| (681.6) Dotació a l’amortització de l’immobilitzat material, mobiliari | 1.000 | 1.000 | ||

| (281.6) AAIM, mobiliari | 1.000 | 1.000 | ||

| (480) Despeses anticipades | 15.000 | 15.000 | ||

| (390) Deteriorament de valor de les existències | 1.000 | 1.000 | ||

| (628) Subministraments | 2.000 | 2.000 | ||

| (410) Creditors per presentació de serveis | 2.000 | 2.000 | ||

| (4750) Ha Pa, creditora per IVA | 4.200 | 4.200 | ||

| TOTAL | 378.800 | 378.800 | 154.220 | 154.220 |

El resultat de l’exercici vindrà determinat per l’assentament de regularització següent:

| 31/12/20xx - Regularització dels comptes de gestió | DEURE | HAVER |

|---|---|---|

| (129) Resultat de l’exercici | 57.000 | |

| (600.1) Compres de mercaderies, bicicletes | 50.000 | |

| (620) Arrendaments i cànons | 3.000 | |

| (693) Pèrdues per deteriorament d’existències | 1.000 | |

| (628) Subministraments | 2.000 | |

| (681.6) Dotació a l’amortització de l’immobilitzat material, mobiliari | 1.000 | |

| 31/12/20xx - Regularització dels comptes de gestió | DEURE | HAVER |

| (700) Vendes de mercaderies | 100.000 | |

| (610) Variació d’existències | 5.000 | |

| (129) Resultat de l’exercici | 105.000 |

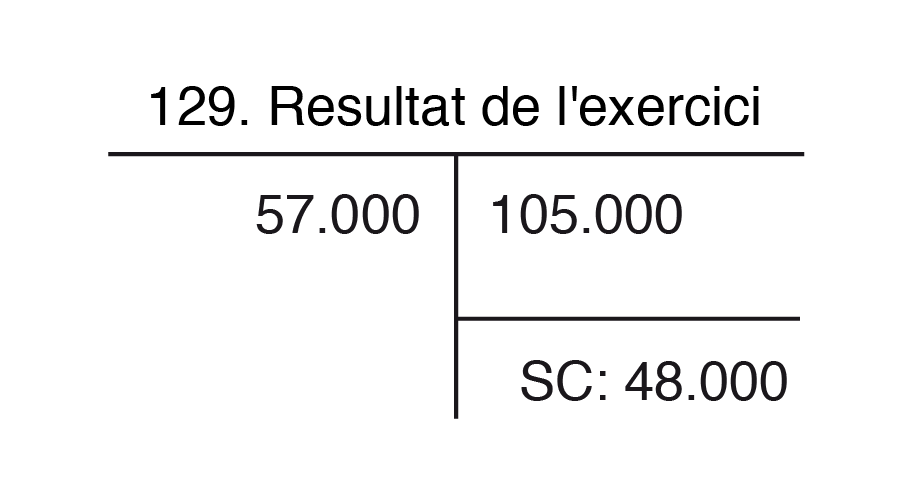

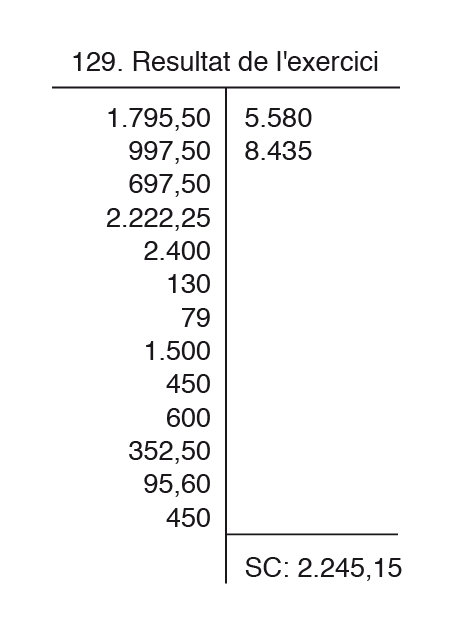

Amb aquest assentament es liquiden tots els comptes de gestió (grups 6 i 7) traduint-se en un únic saldo, el que recull el compte 129. Resultats de l’exercici, en el nostre cas amb un saldo creditor de 48.000 € (veieu figura).

El compte de pèrdues i guanys

La darrera fase del cicle comptable és l’elaboració dels comptes anuals, que són els estats financers de síntesi a través dels quals es comunica la informació als usuaris de la comptabilitat.

El compte de pèrdues i guanys forma part dels comptes anuals bàsics i es formula a partir de l’assentament de regularització dels comptes de gestió, cosa que suposa el traspàs dels ingressos i les despeses meritades en l’exercici, que per les seves característiques no han d’imputar-se directament al patrimoni net.

El resultat de l’exercici reflectit en el compte 129 forma part del patrimoni net de l’empresa i expressa la capacitat que té aquesta per generar recursos a través de la seva activitat.

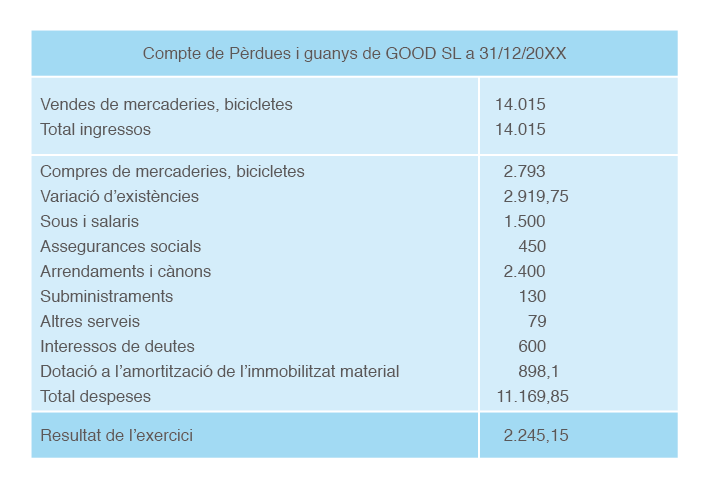

Per tal de tenir una visió de conjunt de tot el cicle comptable, redactarem de forma simplificada el compte de pèrdues i guanys per l’empresa de l’exemple, per tal de conèixer la qualitat o composició del resultat de l’empresa del nostre exemple (veieu la taula).

En la unitat “Els comptes anuals bàsics. Diagnosi” exposarem amb detall les bases per l’elaboració del compte de pèrdues i guanys, d’acord amb la normativa del PGC- PIMES.

| Compte de Pèrdues i Guanys de GAD SL a 31/12/20xx | |

|---|---|

| Vendes de mercaderies, bicicletes Total ingressos | 100.000 100.000 |

| Compres de mercaderies, bicicletes Variació d’existències Arrendaments i cànons Subministraments Dotació a l’amortització de l’immobilitzat material, mobiliari Pèrdues per deteriorament d’existències Total despeses | 50.000 (5.000) 3.000 2.000 1.000 1.000 52.000 |

| Resultat de l’exercici | 48.000 |

El Balanç de situació final

Amb els saldos dels comptes que resten oberts i que no tenen saldo zero, es procedeix a la formulació del balanç de situació final. El balanç de situació final classificat per masses patrimonials de l’exemple de GAD seria el mostrat en la taula.

| ACTIU | PATRIMONI NET I PASSIU | ||

|---|---|---|---|

| Mobiliari AAIM (Mobiliari) TOTAL ACTIU NO CORRENT | 12.000 (1.000) 11.000 | Capital social Resultat de l’exercici TOTAL PATRIMONI NET | 6.000 48.000 54.000 |

| Mercaderies (bicicletes) Deteriorament del valor de les existències Clients Despeses anticipades Caixa, € Bancs, c/c TOTAL ACTIU CORRENT | 5.000 (1.000) 41.000 15.000 6.000 18.220 84.220 | Proveïdor bicicletes, XXX Proveïdors d’immobilitzat a c/t Creditors per prestació de serveis Ha Pa, creditora per IVA TOTAL PASSIU CORRENT | 30.500 4.520 2.000 4.200 41.220 |

| TOTAL ACTIU | 95.220 | TOTAL PATRIMONI NET I PASSIU | 95.220 |

Observeu que en el balanç de situació, els guanys (beneficis) apareixen en l’apartat patrimoni net. Si el resultat de l’exercici en comptes de guany, hagués resultat pèrdua, apareixeria igualment dins el patrimoni net, però amb signe negatiu (entre parèntesi quan es tracta de presentar els comptes anuals).

Assentament de tancament

S’ha de deixar constància de la metodologia comptable fixa en els diferents registres (diari i major) del tancament de l’exercici.

Aquesta situació s’aconsegueix amb el tancament dels comptes. El mètode de la partida doble implica que l’import dels comptes amb saldo deutor sigui igual a l’import dels comptes amb saldo creditor.

L’assentament de tancament és l’operació per la qual s’aconsegueix que els saldos de tots i cadascun dels comptes sigui zero. Es fa carregant els de saldo creditor i abonant els de saldo deutor, pel seu mateix import.

En la liquidació del resultat, els ingressos i les despeses han estat traspassats al compte de resultats de l’exercici. Per tant, l’assentament de tancament, com el seu nom ja indica, tanca els comptes (els salda), registrant el seu saldo en el cantó contrari. És en definitiva l’assentament contrari al d’obertura.

L’assentament de tancament de GAD és:

| 31/12/20xx - Assentament de tancament | DEURE | HAVER |

|---|---|---|

| (100) Capital social | 6.000 | |

| (129) Resultat de l’exercici | 48.000 | |

| (400) Proveïdors, bicicletes | 30.500 | |

| (523.1) Proveïdors d’immobilitzat a c/t | 4.520 | |

| (410) Creditors per prestació de serveis | 2.000 | |

| (4750) Ha Pa, creditora per IVA | 4.200 | |

| (390) Deteriorament de valor de les existències | 1.000 | |

| (281.6) AAIM, mobiliari | 1.000 | |

| (216) Mobiliari | 12.000 | |

| (300.1) Mercaderies, bicicletes | 5.000 | |

| (430) Clients | 41.000 | |

| (480) Despeses anticipades | 15.000 | |

| (570) Caixa, € | 6.000 | |

| (572) Bancs, c/c | 18.220 |

El cicle comptable complet d'una empresa en funcionament. Cas pràctic GOOD SL

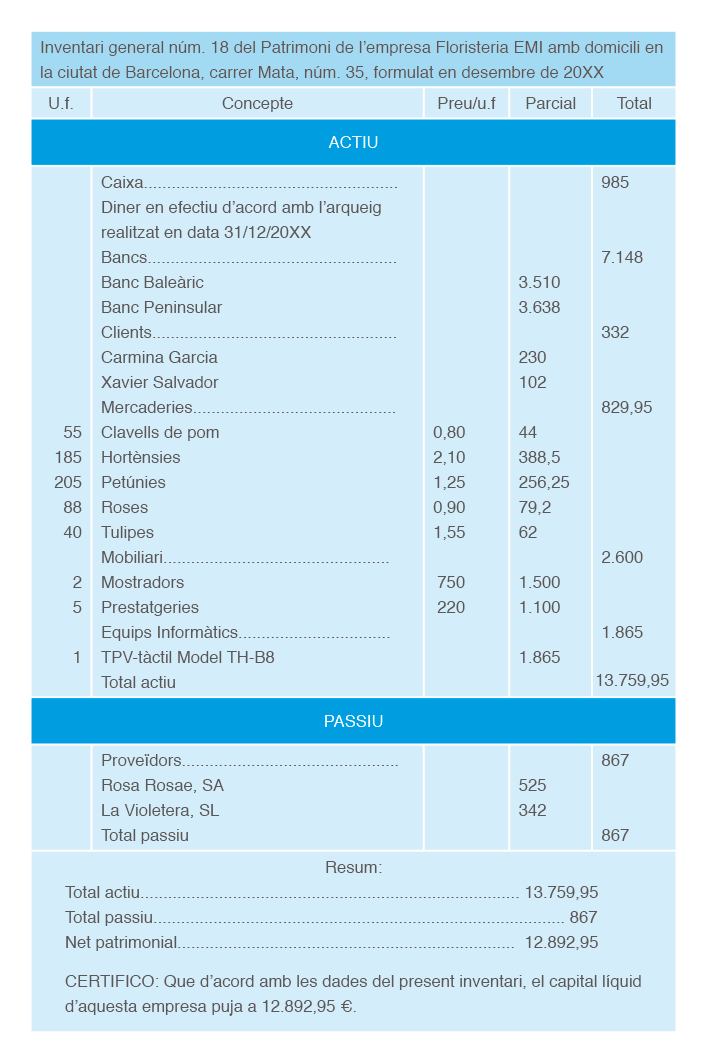

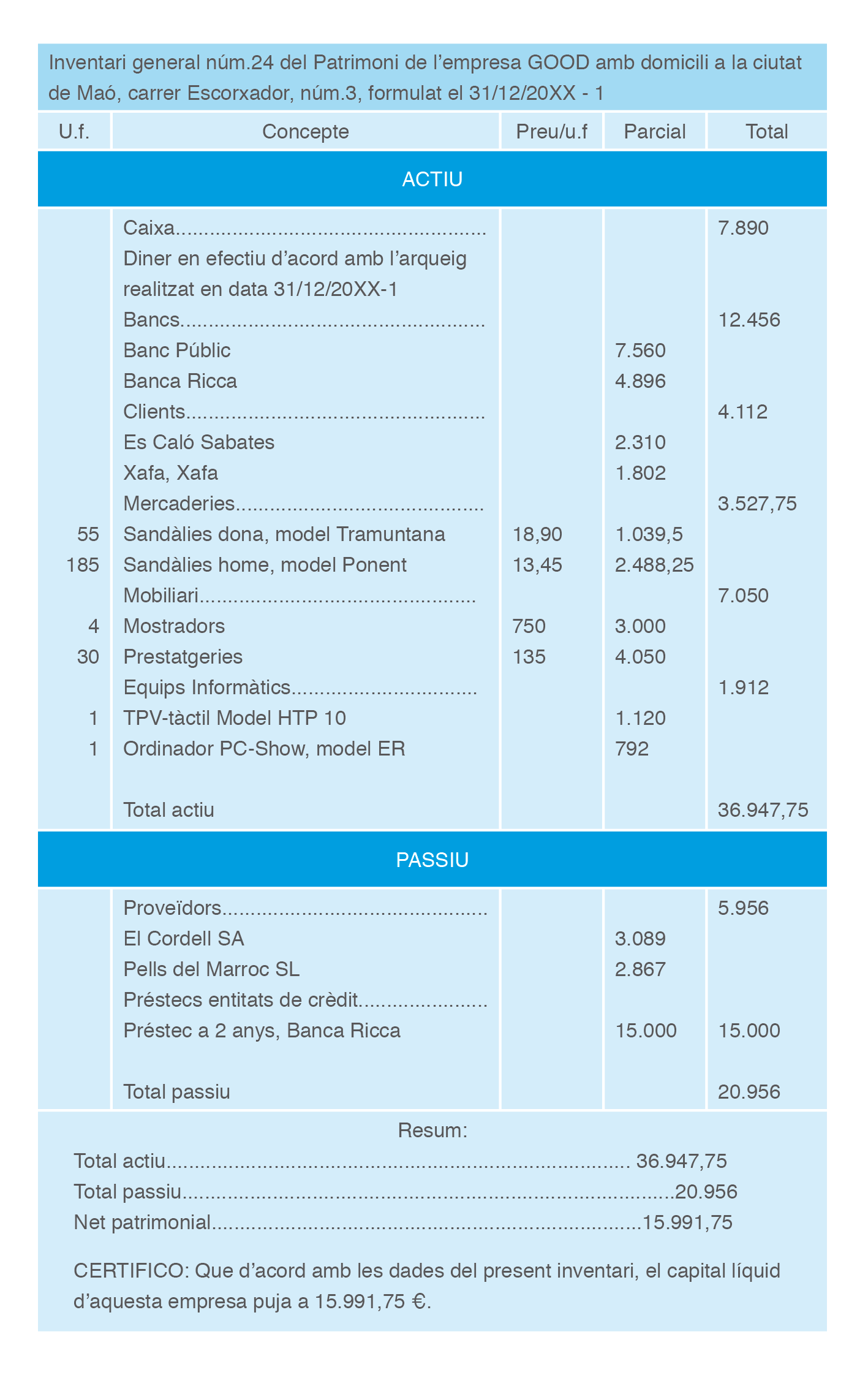

GOOD SL es dedica al comerç a l’engròs de dos models de sandàlia de pell. L’empresa opera a l’illa de Menorca i en data 1/1/20xx presenta el document d’inventari que es mostra en la figura.

Al llarg de l’exercici 20xx, l’empresa realitza les següents operacions (IVA aplicable del 21%):

- 5/01: compra 105 parells de sandàlies Tramuntana i 75 parells de sandàlies Ponent a 18 i 14 €/parell respectivament. Paga al comptat per mitjà de xec bancari. El proveïdor (Pells del Marroc SL) aplica un descompte per pagament immediat del 5%.

- 20/02: ven 40 parells de sandàlies Tramuntana i 25 parells de sandàlies Ponent a 39 i 35 €/parell respectivament, al seu client Es Caló Sabates. El pagament es fa a crèdit a dos mesos.

- 28/02: ven 60 parells de sandàlies Tramuntana i 75 de sandàlies model Ponent al seu client Xafa Xafa a 40 i 36 €/parell. La mercaderia es ven a crèdit a onze mesos.

- 1/04: compra un vehicle pel repartiment de la mercaderia per 12.000 €. El pagament es fa a crèdit a 2 anys.

- 20/04: Es Caló Sabates abona la factura pendent del 20 de febrer.

- 01/05: lloga una màquina de cosir d’última generació. L’import del lloguer puja a 300 € mensuals. GOOD paga un any per endavant amb un taló bancari.

- 15/05: Xafa Xafa ingressa en compte corrent 700 € (IVA inclòs) en concepte d’avançament d’una comanda especial.

- 17/05: arriba la factura del telèfon per un import de 79 € + IVA. Es paga per transferència bancària.

- 15/06: el client Xafa Xafa compra 20 parells de sandàlies Tramuntana i 100 de Ponent, a 42 i 35 €, respectivament. El pagament es fa al comptat en efectiu. Es dedueix l’import de l’avançament que aquesta empresa va fer el 15 del mes anterior.

- 30/09: es paguen les nòmines del mes. Sou brut: 1.500 €. Quota de l’empresa a la Seguretat Social: 30%. Aportacions del treballador a la Seguretat Social: 6%. Retenció a compte de l’IRPF: 16%.

- 15/10: es venen 20 parells de sandàlies Tramuntana i 40 parells de Ponent a Es Caló Sabates per 39 i 34 €/parell, respectivament. El client paga el 50% al comptat per mitjà de xec i la resta a crèdit a 3 mesos.

- 30/11: arriba el rebut de la llum que puja a 130 € + IVA. Queda pendent de pagament.

- 2/12: es cancel·len els deutes amb els proveïdors, El Cordell i Pells del Marroc, per mitjà de transferència bancària.

- 31/12: el banc cobra els interessos del préstec a llarg termini que pugen a 600 €.

Es demana:

- Redacteu el balanç inicial d’aquesta empresa.

- Registreu en el diari i en el major les operacions efectuades per l’empresa durant l’exercici 20xx.

- Redacteu el balanç de comprovació de sumes i saldos.

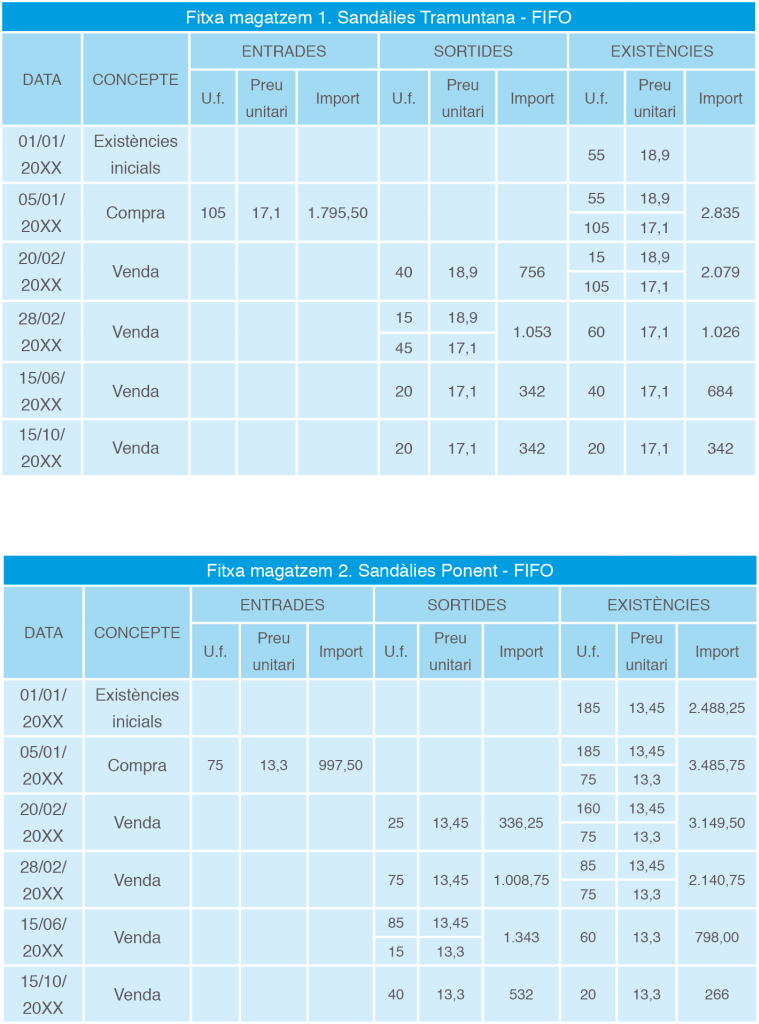

- Feu totes les operacions de regularització comptable (reclassificació de partides, correccions valoratives, rectificació d’inventari, liquidació de l’IVA, periodificació i regularització dels comptes de gestió). GOOD amortitza els elements del seu immobilitzat a raó del 5% anual i fa servir un criteri FIFO per valorar les existències del magatzem.

- Efectueu el tancament de la comptabilitat (compte de pèrdues i guanys, i balanç de situació final).

Solució

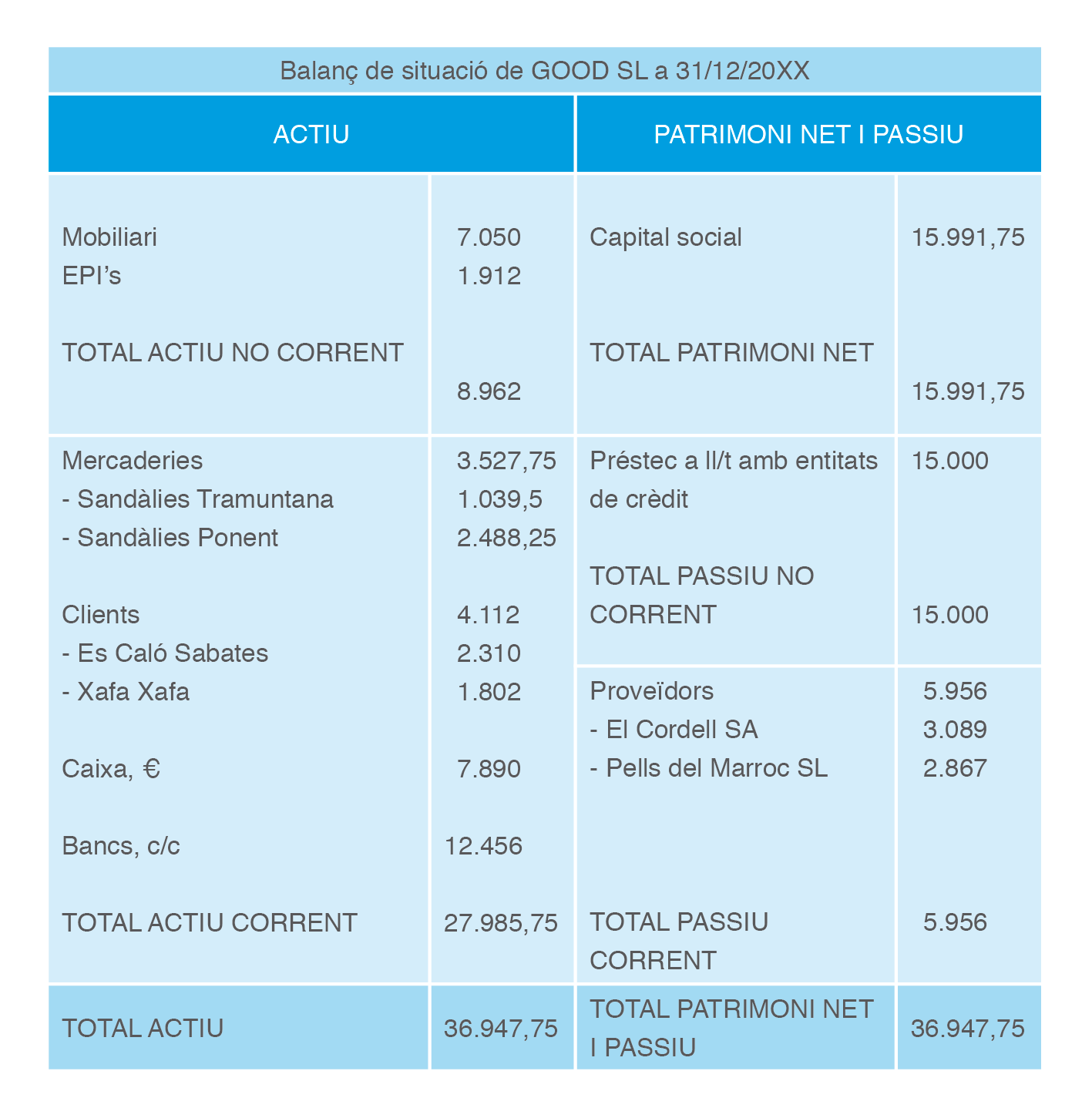

1. Balanç inicial de GOOD SL

Redactem el balanç a partir de l’inventari presentat per GOOD en data 31/12/20xx (veieu figura).

2. Assentament d’obertura i registre de les operacions comptables de 20xx:

| 01/01/20xx - Assentament d’obertura | DEURE | HAVER |

|---|---|---|

| (100) Capital social | 15.991,75 | |

| (170) Préstec a ll/t e/c | 15.000 | |

| (400.1) Proveïdor, El Cordell SA | 3.089 | |

| (400.2) Proveïdor, Pells del Marroc SL | 2.867 | |

| (216) Mobiliari | 7.050 | |

| (217) EPI’s | 1.912 | |

| (300.1) Mercaderies, Sandàlies Tramuntana | 1.039,50 | |

| (300.2) Mercaderies, Sandàlies Ponent | 2.488,25 | |

| (430.1) Clients, Es Caló Sabates | 2.310 | |

| (430.2) Xafa Xafa | 1.802 | |

| (570) Caixa, € | 7.890 | |

| (572) Bancs, c/c | 12.456 | |

| 05/01/20xx - Fra. XXX Proveïdor, Pells del Marroc | DEURE | HAVER |

| (600.1) Compra sandàlies Tramuntana | 1.795,5 | |

| (600.2) Compra sandàlies Ponent | 997,5 | |

| (472) Ha Pa, IVA suportat | 586,53 | |

| (572) Bancs, c/c | 3.379,53 | |

| 20/02/20xx - Fra. XXX Client, Es Caló Sabates | DEURE | HAVER |

| (430.1) Client, Es Caló Sabates | 2.946,35 | |

| (700.1) Venda sandàlies Tramuntana | 1.560 | |

| (700.2) Venda sandàlies Ponent | 875 | |

| (477) Ha Pa, IVA repercutit | 511,35 | |

| 28/02/20xx - Fra. XXX Client, Xafa Xafa | DEURE | HAVER |

| (430.2) Client, Xafa Xafa | 6.171 | |

| (700.1) Venda sandàlies Tramuntana | 2.400 | |

| (700.2) Venda sandàlies Ponent | 2.700 | |

| (477) Ha Pa, IVA repercutit | 1.071 | |

| 01/04/20xx - Fra. XXX Proveïdor immobilitzat a ll/t (vehicle) | DEURE | HAVER |

| (218) Elements de transport | 12.000 | |

| (472) Ha Pa, IVA suportat | 2.520 | |

| (173) Proveïdors d’immobilitzat a ll/t (vehicle) | 14.520 | |

| 20/04/20xx - Cobrament fra. XXX, Es caló Sabates | DEURE | HAVER |

| (572) Bancs, c/c | 2.946,35 | |

| (430.1) Client, Es Caló Sabates | 2.946,35 | |

| 01/05/20xx - Rebuts XXX, màquina cosir | DEURE | HAVER |

| (620) Arrendaments i cànons | 3.600 | |

| (472) Ha Pa, IVA suportat | 756 | |

| (572) Bancs, c/c | 4.356 |

| 15/05/20xx - Avançament client Xafa Xafa | DEURE | HAVER |

|---|---|---|

| (572) Bancs, c/c | 700 | |

| (438) Avançament de Client, Xafa Xafa | 578,51 | |

| (477) Ha Pa, IVA repercutit | 121,49 | |

| 17/05/20xx - Pagament rebut telèfon | DEURE | HAVER |

| (629) Altres serveis | 79 | |

| (472) Ha Pa, IVA suportat | 16,59 | |

| (572) Bancs, c/c | 95,59 | |

| 15/06/20xx - Fra. XXX, Client Xafa Xafa | DEURE | HAVER |

| (570) Caixa, € | 4.551,4 | |

| (438) Avançament de Client, Xafa Xafa | 578,51 | |

| (700.1) Venda sandàlies Tramuntana | 840 | |

| (700.2) Venda sandàlies Ponent | 3.500 | |

| (477) Ha Pa, IVA repercutit | 789,91 | |

| 30/09/20xx - Pagament nòmines | DEURE | HAVER |

| (640) Sous i salaris | 1.500 | |

| (642) Seguretat Social a càrrec de l’empresa | 450 | |

| (476) Organismes de la Seguretat Social creditors | 540 | |

| (4751) Ha Pa creditora per retencions practicades | 240 | |

| (572) Bancs, c/c | 1.170 | |

| 15/10/20xx - Fra. XXX, Client Es Caló Sabates | DEURE | HAVER |

| (572) Bancs, c/c | 1.294,7 | |

| (430.1) Client, Es Caló Sabates | 1.294,7 | |

| (700.1) Venda sandàlies Tramuntana | 780 | |

| (700.2) Venda sandàlies Ponent | 1.360 | |

| (477) Ha Pa, IVA repercutit | 449,4 | |

| 30/11/20xx - Rebut llum | DEURE | HAVER |

| (628) Subministraments | 130 | |

| (472) Ha Pa, IVA suportat | 27,3 | |

| (410) Creditors per prestació de serveis | 157,3 | |

| 02/12/20xx - Pagament, fres. Pendents El Cordell SA i Pells del Marroc SL | DEURE | HAVER |

| (400.1) Proveïdor, El Cordell SA | 3.089 | |

| (400.2) Proveïdor, Pells del Marroc | 2.867 | |

| (572) Bancs, c/c | 5.956 | |

| 31/12/20xx - Pagament interessos de deutes | DEURE | HAVER |

| (662) Interessos de deutes | 600 | |

| (572) Bancs, c/c | 600 |

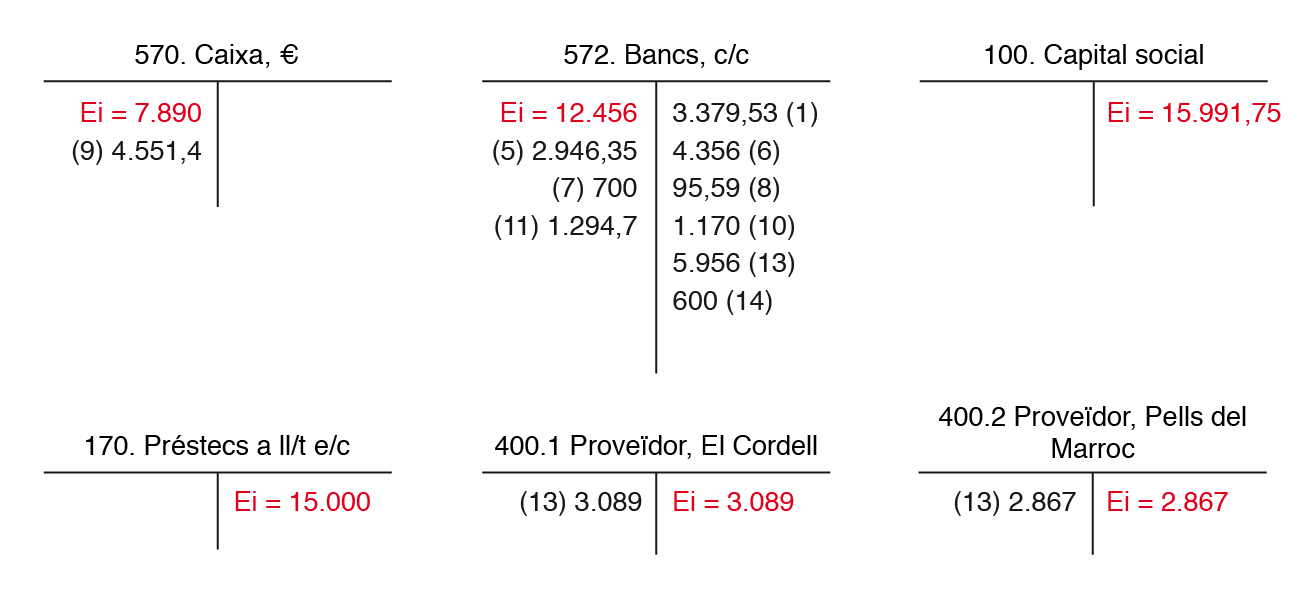

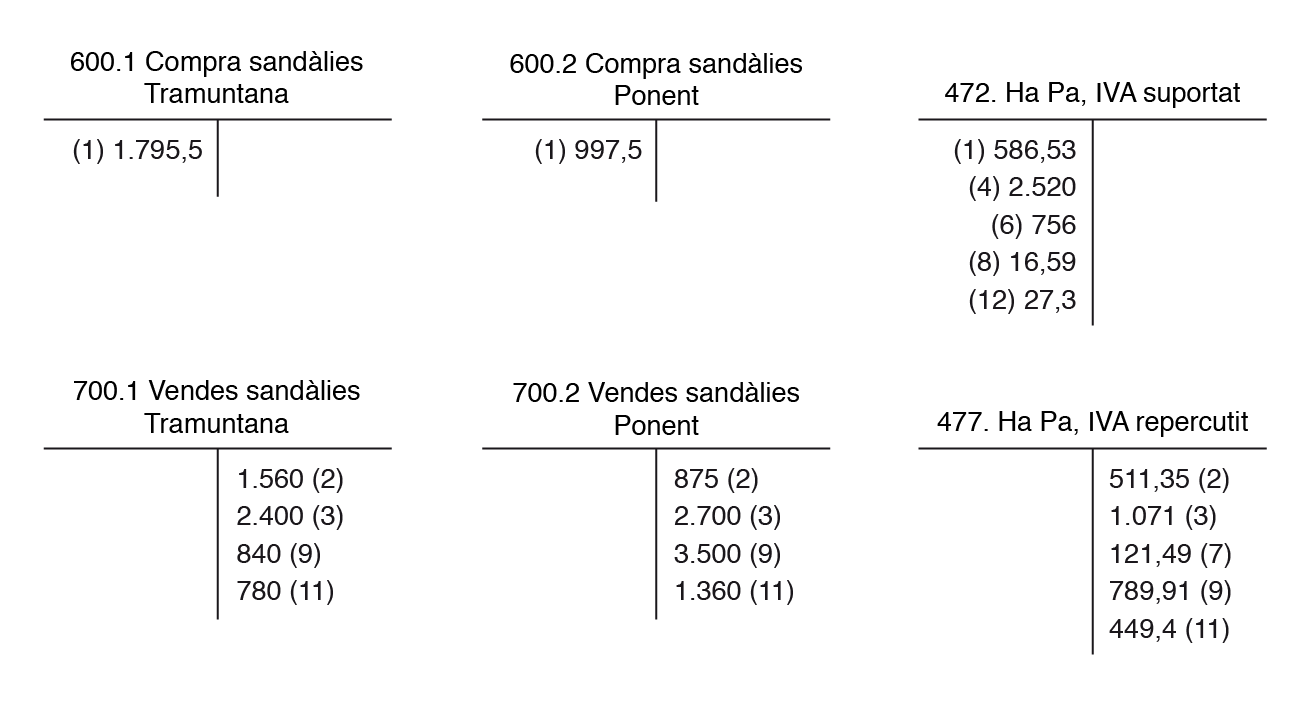

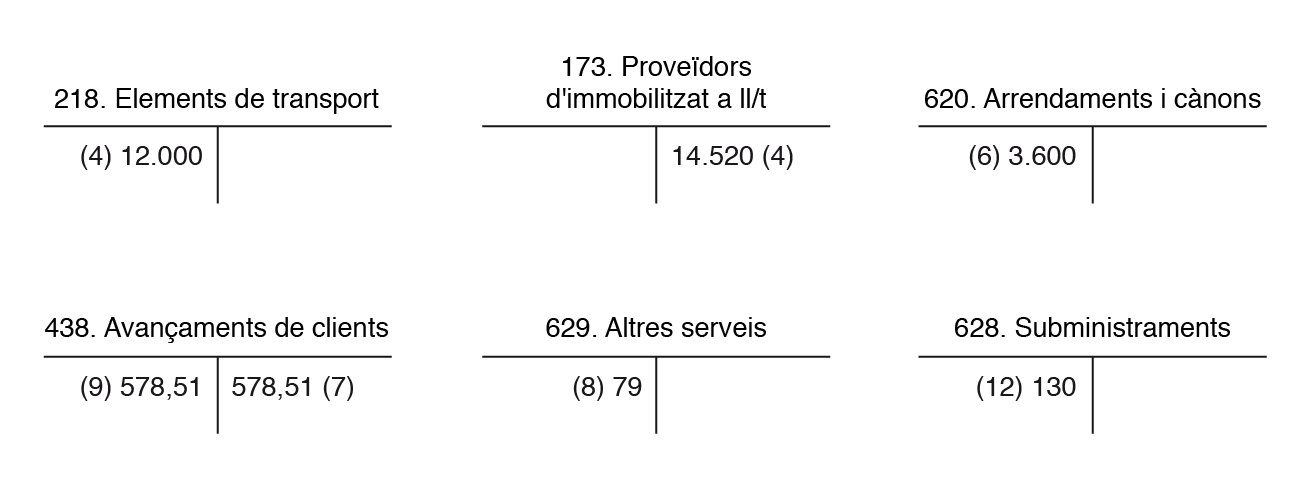

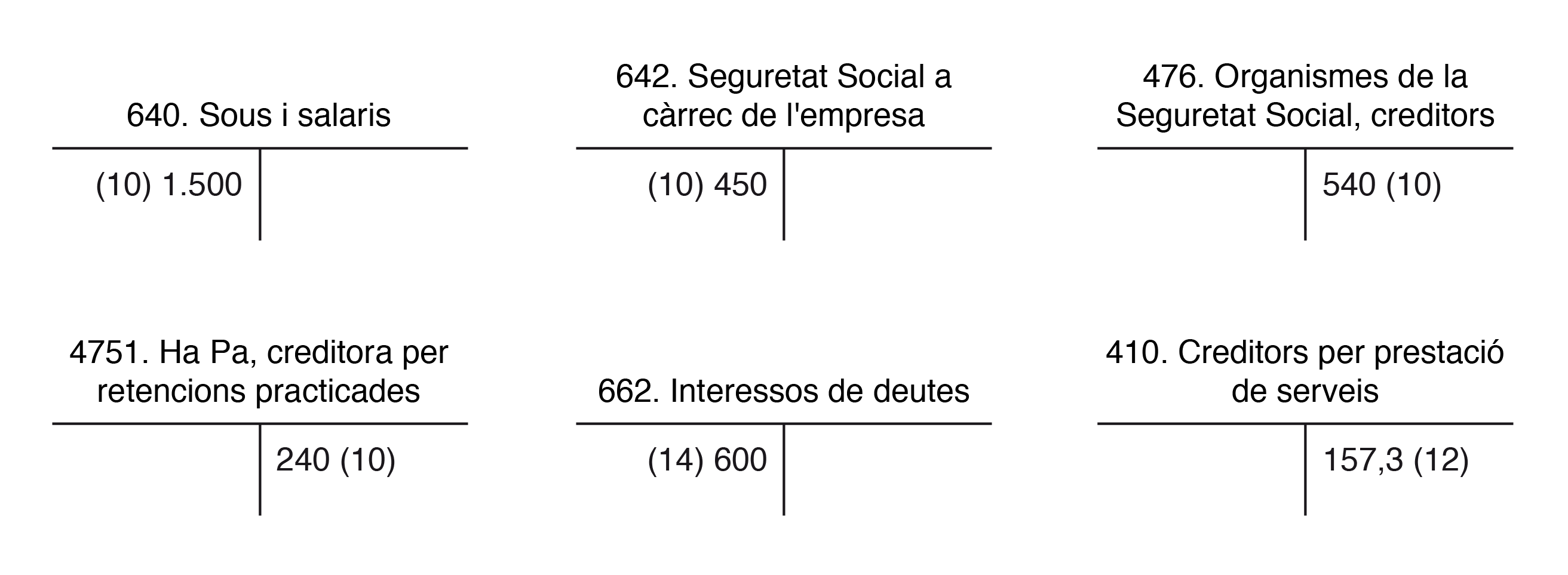

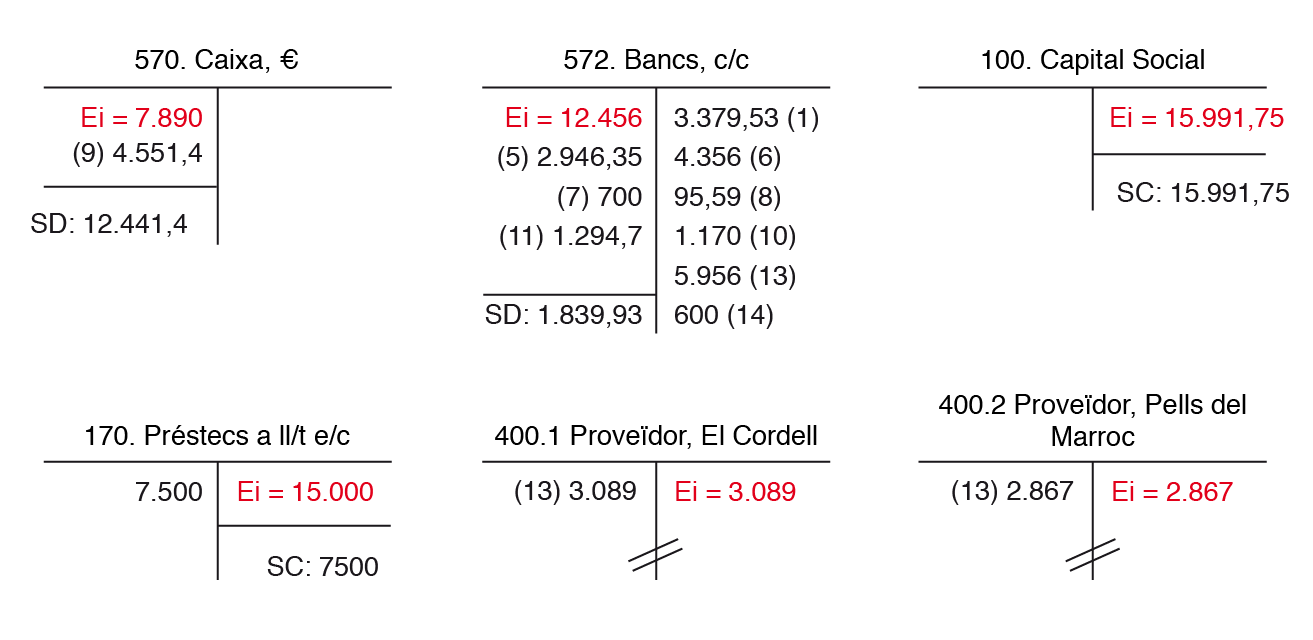

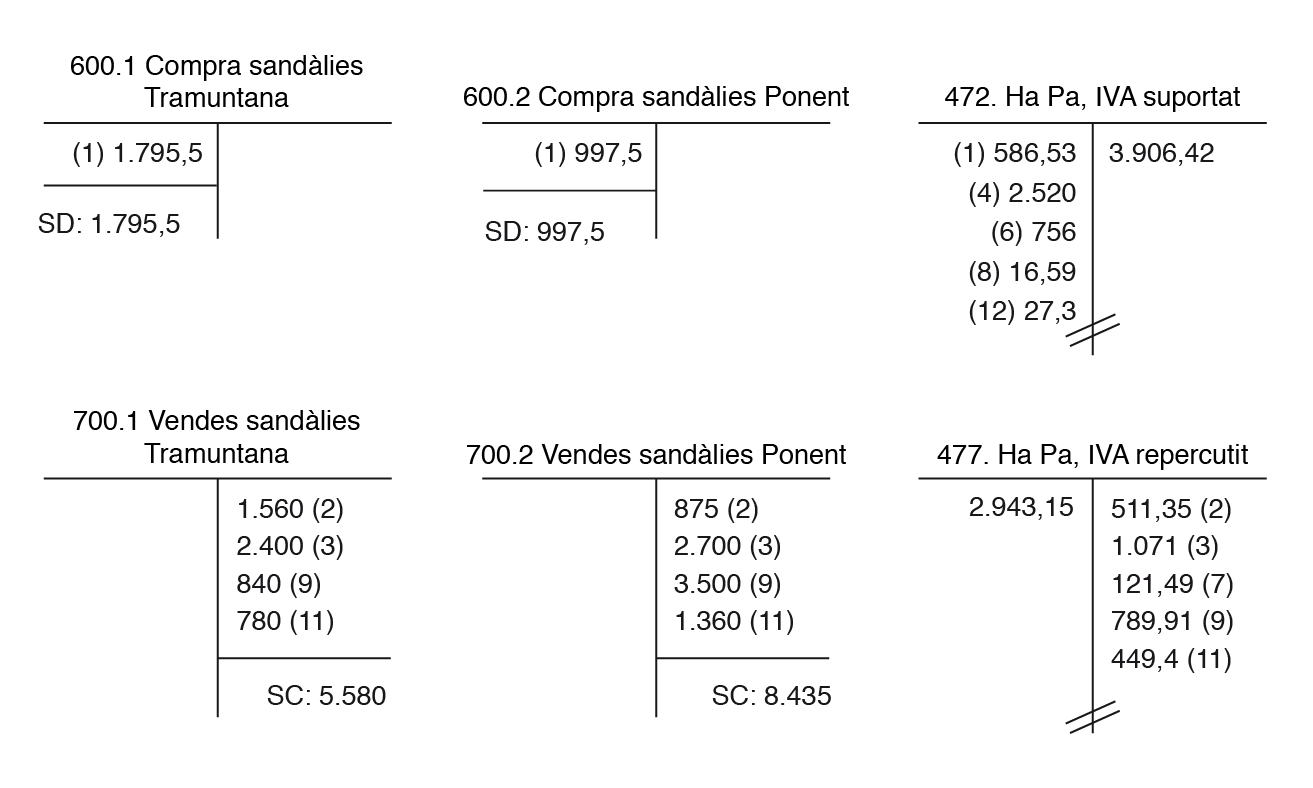

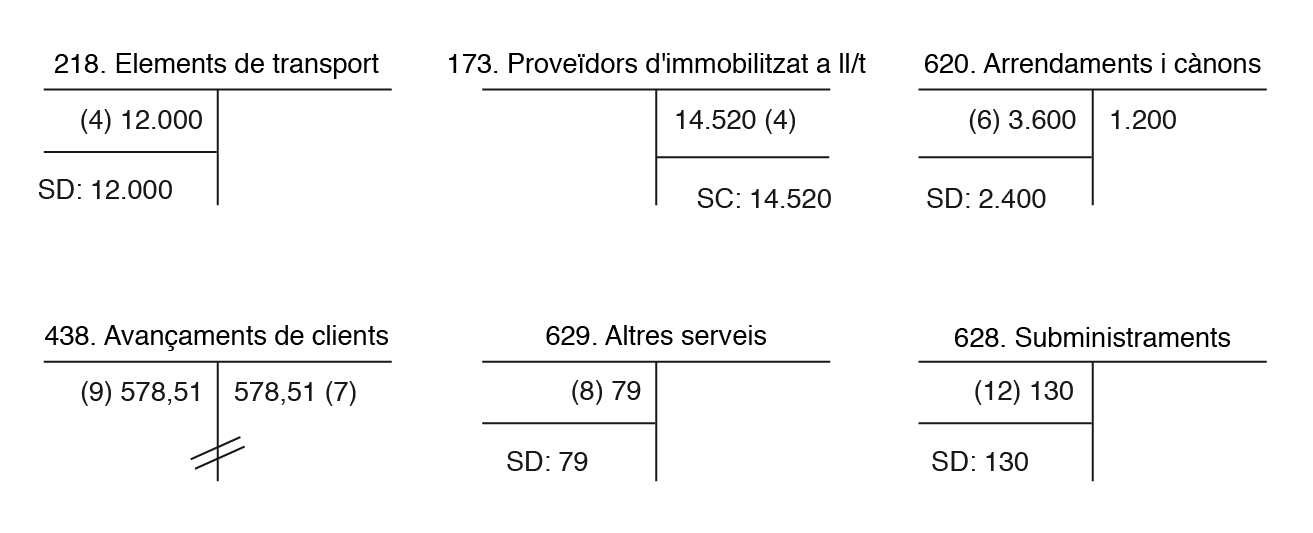

Trasllat al major (figura, figura, figura, figura i figura).

3. Balanç de comprovació de sumes i saldos:

COMPTES | SUMES DEURE | HAVER | SALDOS DEUTORS | CREDITORS |

|---|---|---|---|---|

| (216) Mobiliari | 7.050 | 7.050 | ||

| (217) EPI’s | 1.912 | 1.912 | ||

| (300.1) Mercaderies, sandàlies Tramuntana | 1.039,50 | 1039,50 | ||

| (300.2) Mercaderies, sandàlies Ponent | 2.488,25 | 2.488,25 | ||

| (430.1) Client, Es Caló Sabates | 6.551,05 | 2.946,35 | 3.604,70 | |

| (430.2) Client, Xafa Xafa | 7.973 | 7.973 | ||

| (570) Caixa, € | 12.441,40 | 12.441,40 | ||

| (572) Bancs, c/c | 17.397,05 | 15.557,12 | 1.839,93 | |

| (100) Capital social | 15.991,75 | 15.991,75 | ||

| (170) Préstecs a ll/t e/c | 15.000 | 15.000 | ||

| (400.1) Proveïdor, El Cordell | 3.089 | 3.089 | ||

| (400.2) Proveïdor, Pells del Marroc | 2.867 | 2.867 | ||

| (600.1) Compres sandàlies Tramuntana | 1.795,50 | 1.795,50 | ||

| (600.2) Compres sandàlies Ponent | 997,50 | 997,50 | ||

| (472) Ha Pa, IVA suportat | 3.906,42 | 3.906,42 |

COMPTES | SUMES DEURE | HAVER | SALDOS DEUTORS | CREDITORS |

|---|---|---|---|---|

| (700.1) Vendes sandàlies Tramuntana | 5.580 | 5.580 | ||

| (700.2) Vendes sandàlies Ponent | 8.435 | 8.435 | ||

| (477) Ha Pa, IVA repercutit | 2.943,15 | 2.943,15 | ||

| (218) Elements de transport | 12.000 | 12.000 | ||

| (173) Proveïdors immobilitzat a ll/t (vehicle) | 14.520 | 14.520 | ||

| (620) Arrendaments i cànons | 3.600 | 3.600 | ||

| (438) Avançaments del client, Xafa Xafa | 578,51 | 578,51 | ||

| (629) Altres serveis | 79 | 79 | ||

| (628) Subministraments | 130 | 130 | ||

| (640) Sous i salaris | 1.500 | 1.500 | ||

| (642) Seguretat Social a càrrec de l’empresa | 450 | 450 | ||

| (476) Organismes de la Seguretat Social, creditors | 540 | 540 | ||

| (4751) Ha Pa, creditora per retencions practicades | 240 | 240 | ||

| (662) Interessos de deutes | 600 | 600 | ||

| (410) Creditors per prestació de serveis | 157,30 | 157,30 | ||

| TOTAL | 88.445,18 | 88.445,18 | 63.407,20 | 63.407,20 |

4. Regularització comptable

a. Reclassificació de partides:

| 31/12/20xx - Reclassificació del deute | DEURE | HAVER |

|---|---|---|

| (170) Deutes a llarg termini amb entitats de crèdit | 7.500 | |

| (520) Deutes a curt termini amb entitats de crèdit | 7.500 |

b. Periodificació d’ingressos i despeses:

| 31/12/20xx - Periodificació d’ingressos i despeses | DEURE | HAVER |

|---|---|---|

| (480) Despeses anticipades | 1.200 | |

| (620) Arrendaments i cànons | 1.200 |

c. Correccions valoratives:

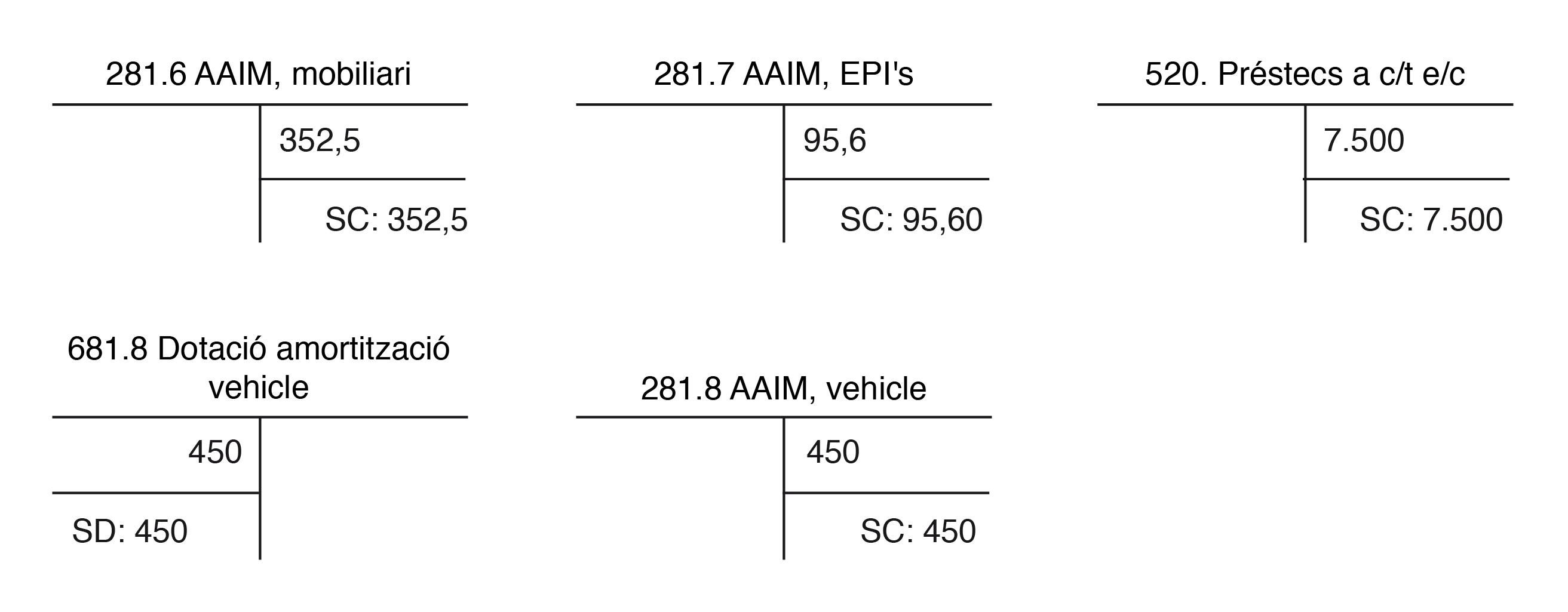

| 31/12/20xx - Amortització mobiliari | DEURE | HAVER |

|---|---|---|

| (681.6) Dotació a l’amortització de l’immobilitzat material, mobiliari | 352,50 | |

| (281.6) Amortització acumulada de l’immobilitzat material, mobiliari | 352,50 | |

| 31/12/20xx - Amortització EPI’s | DEURE | HAVER |

| (681.7) Dotació a l’amortització de l’immobilitzat material, EPI’s | 95,60 | |

| (281.7) Amortització acumulada de l’immobilitzat material, EPI’s | 95,60 | |

| 31/12/20xx - Amortització vehicle | DEURE | HAVER |

| (681.8) Dotació a l’amortització de l’immobilitzat material, vehicle | 450 | |

| (281.8) Amortització acumulada de l’immobilitzat material, vehicle | 450 |

d. Rectificació de l’inventari, el mètode del doble assentament (veieu també la figura):

| 31/12/20xx - Rectificació inventari sandàlies Tramuntana (baixa) | DEURE | HAVER |

|---|---|---|

| (610.1) Variació d’existències, sandàlies Tramuntana | 1.039,50 | |

| (300.1) Mercaderies, sandàlies Tramuntana | 1.039,50 | |

| 31/12/20xx - Rectificació inventari sandàlies Tramuntana (alta) | DEURE | HAVER |

| (300.1) Mercaderies, sandàlies Tramuntana | 342 | |

| (610.1) Variació d’existències, sandàlies Tramuntana | 342 | |

| 31/12/20xx - Rectificació inventari sandàlies Ponent (baixa) | DEURE | HAVER |

| (610.2) Variació d’existències, sandàlies Ponent | 2.488,25 | |

| (300.2) Mercaderies, sandàlies Ponent | 2.488,25 | |

| 31/12/20xx - Rectificació inventari sandàlies Ponent (alta) | DEURE | HAVER |

| (300.2) Mercaderies, sandàlies Ponent | 266 | |

| (610.2) Variació d’existències, sandàlies Ponent | 266 |

e. Liquidació de l’IVA:

| 31/12/20xx - Liquidació de l’IVA | DEURE | HAVER |

|---|---|---|

| (477) Ha Pa, IVA repercutit | 2.943,15 | |

| (4700) Ha Pa, deutora per IVA | 963,27 | |

| (472) Ha Pa, IVA suportat | 3.906,42 |

L’estat del major del moment és el que es mostra a la figura, figura, figura, figura, figura, figura i figura.

f. El balanç de comprovació de sumes i saldos:

COMPTES | SUMES DEURE | HAVER | SALDOS DEUTORS | CREDITORS |

|---|---|---|---|---|

| (216) Mobiliari | 7.050 | 7.050 | ||

| (217) EPI’s | 1.912 | 1.912 | ||

| (300.1) Mercaderies, sandàlies Tramuntana | 342 | 342 | ||

| (300.2) Mercaderies, sandàlies Ponent | 266 | 266 | ||

| (430.1) Client, Es Caló Sabates | 6.551,05 | 2.946,35 | 3.604,70 | |

| (430.2) Client, Xafa Xafa | 7.973 | 7.973 |

COMPTES | SUMES DEURE | HAVER | SALDOS DEUTORS | CREDITORS |

|---|---|---|---|---|

| (570) Caixa, € | 12.441,40 | 12.441,40 | ||

| (572) Bancs, c/c | 17.397,05 | 15.557,12 | 1.839,93 | |

| (100) Capital Social | 15.991,75 | 15.991,75 | ||

| (170) Préstecs a ll/t e/c | 7.500 | 15.000 | 7.500 | |

| (400.1) Proveïdor, El Cordell | 3.089 | 3.089 | ||

| (400.2) Proveïdor, Pells del Marroc | 2.867 | 2.867 | ||

| (600.1) Compres sandàlies Tramuntana | 1.795,50 | 1.795,50 | ||

| (600.2) Compres sandàlies Ponent | 997,50 | 997,50 | ||

| (472) Ha Pa, IVA suportat | 3.906,42 | 3.906,42 | ||

| (700.1) Vendes sandàlies Tramuntana | 5.580 | 5.580 | ||

| (700.2) Vendes sandàlies Ponent | 8.435 | 8.435 | ||

| (477) Ha Pa, IVA repercutit | 2.943,15 | 2.943,15 | ||

| (218) Elements de transport | 12.000 | 12.000 | ||

| (173) Proveïdors immobilitzat a ll/t (vehicle) | 14.520 | 14.520 | ||

| (620) Arrendaments i cànons | 3.600 | 1.200 | 2.400 | |

| (438) Avançaments del client, Xafa Xafa | 578,51 | 578,51 | ||

| (629) Altres serveis | 79 | 79 | ||

| (628) Subministraments | 130 | 130 | ||

| (640) Sous i salaris | 1.500 | 1.500 | ||

| (642) Seguretat Social a càrrec de l’empresa | 450 | 450 | ||

| (476) Organismes de la Seguretat Social, creditors | 540 | 540 | ||

| (4751) Ha Pa, creditora per retencions practicades | 240 | 240 | ||

| (662) Interessos de deutes | 600 | 600 | ||

| (410) Creditors per prestació de serveis | 157,30 | 157,30 | ||

| (4700) Ha Pa, deutora per IVA | 963,27 | 963,27 | ||

| (610.1) Variació d’existències sandàlies Tramuntana | 1.039,50 | 342 | 697,50 | |

| (610.2) Variació d’existències sandàlies Ponent | 2.488,25 | 266 | 2.222,25 | |

| (480) Despeses anticipades | 1.200 | 1.200 | ||

| (681.6) Dotació amortització mobiliari | 352,50 | 352,50 | ||

| (681.7) Dotació amortització EPI’s | 95,60 | 95,60 | ||

| (681.8) Dotació amortització vehicle | 450 | 450 | ||

| (281.6) AAIM, mobiliari | 352,50 | 352,50 | ||

| (281.7) AAIM, EPI’s | 95,60 | 95,60 |

COMPTES | SUMES DEURE | HAVER | SALDOS DEUTORS | CREDITORS |

|---|---|---|---|---|

| (281.8) AAIM, vehicle | 450 | 450 | ||

| (520) Préstecs a c/t e/c | 7.500 | 7.500 | ||

| TOTAL | 102.557,70 | 102.557,70 | 61.362,15 | 61.362,15 |

g. Regularització dels comptes de gestió:

| 31/12/20xx - Regularització dels comptes de gestió | DEURE | HAVER |

|---|---|---|

| (129) Resultat de l’exercici | 11.769,85 | |

| (600.1) Compres sandàlies Tramuntana | 1.795,50 | |

| (600.2) Compres sandàlies Ponent | 997,50 | |

| (610.1) Variació d’existències sandàlies Tramuntana | 697,50 | |

| (610.2) Variació d’existències sandàlies Ponent | 2.222,25 | |

| (620) Arrendaments i cànons | 2.400 | |

| (628) Subministraments | 130 | |

| (629) Altres serveis | 79 | |

| (640) Sous i salaris | 1.500 | |

| (642) Seguretat social a càrrec de l’empresa | 450 | |

| (662) Interessos de deutes | 600 | |

| (681.6) Dotació amortització mobiliari | 352,50 | |

| (681.7) Dotació amortització EPI’s | 95,60 | |

| (681.8) Dotació amortització vehicle | 450 | |

| 31/12/20xx - Regularització dels comptes de gestió | DEURE | HAVER |

| (700.1) Vendes sandàlies Tramuntana | 5.580 | |

| (700.2) Vendes sandàlies Ponent | 8.435 | |

| (129) Resultat de l’exercici | 14.015 |

El resultat de l’exercici es mostra a la figura.

h. Compte de pèrdues i guanys (veieu figura).

i. Balanç de situació final de GOOD SL a 31/12/20xx (veieu figura).

5. Assentament de tancament:

| 31/12/20xx - Assentament de tancament | DEURE | HAVER |

|---|---|---|

| (100) Capital social | 15.991,75 | |

| (129) Resultat de l’exercici | 2.245,15 | |

| (170) Préstecs a ll/t e/c | 7.500 | |

| (173) Proveïdors d’immobilitzat a ll/t | 14.520 | |

| (520) Préstecs a c/t e/c | 7.500 | |

| (410) Creditors per prestació de serveis | 157,30 | |

| (4751) Ha Pa, creditora per retencions practicades | 240 | |

| (476) Organismes de la Seguretat Social, creditors | 540 | |

| (281.6) AAIM, mobiliari | 352,50 | |

| (281.7) AAIM, EPI’s | 95,60 | |

| (281.8) AAIM, vehicle | 450 | |

| (216) Mobiliari | 7.050 | |

| (217) EPI’s | 1.912 | |

| (218) Elements de transport | 12.000 | |

| (300.1) Sandàlies Tramuntana | 342 | |

| (300.2) Sandàlies Ponent | 266 | |

| (430.1) Client, Es Caló Sabates | 3.604,70 | |

| (430.2) Client, Xafa Xafa | 7.973 | |

| (4700) Ha Ha, deutora per IVA | 963,27 | |

| (480) Despeses anticipades | 1.200 | |

| (570) Caixa, € | 12.441,40 | |

| (572) Bancs, c/c | 1.839,93 |