Gestió i polítiques de tresoreria

Les operacions més comunes de les empreses són les inversions, les vendes, les prestacions de serveis, els subministraments, les despeses, els préstecs i els crèdits, que s’acaben amb els cobraments i pagaments respectius.

La venda a crèdit i el cobrament posterior no significa que l’empresa obtingui beneficis. El marge comercial pot quedar absorbit i fins i tot donar lloc a pèrdues si no es gestiona de manera adequada la venda i el cobrament, a causa dels interessos de finançament i les despeses de gestió. El cobrament mai no és fàcil i menys fer-ho al venciment; per tant, sempre hi ha el risc de crèdit del client en totes les facturacions amb pagament diferit. S’ha de controlar i fer un seguiment dels impagats, analitzant els motius de les devolucions o els retards, l’antiguitat del deute, etc.

Fluxos de fons i gestió de tresoreria

En l’activitat empresarial, hi ha un corrent de compravenda de productes i prestacions de serveis, entre altres. Això origina un doble corrent monetari d’entrada i sortida de diners de manera constant, que facilita les relacions empresarials amb els diferents agents: clients, proveïdors, bancs, administracions públiques, etc.

Fluxos de fons

El corrent d’ingressos i despeses és independent del corrent de cobraments i pagaments.

Les empreses poden estar en situació de beneficis i tenir problemes de liquiditat, i viceversa.

És bàsic distingir entre els conceptes de salut econòmica (capacitat de generar beneficis) i salut financera (capacitat de pagament a curt termini) en una empresa.

A continuació us presentem la definició d’alguns conceptes bàsics:

- Ingressos. Operacions o activitats que incrementen el valor patrimonial de l’empresa (vendes, ingressos financers, etc.), però no quan aquest increment de patrimoni és degut, per exemple, a augments de capital, ja que és un increment de patrimoni però no un ingrés.

- Despeses. Operacions o activitats que disminueixen el valor patrimonial de l’empresa (consum de mercaderies, serveis exteriors, despeses de personal, etc.).

- Cobraments. Entrada de diners. Augmenta la tresoreria.

- Pagaments. Sortida de diners. Disminueix la tresoreria. Equival a l’extinció de l’obligació de pagament.

- Beneficis o pèrdues. Ingressos – despeses.

- Flux de caixa o de tresoreria. Entrada i sortida d’efectiu en un període determinat. També s’anomena flux d’efectiu.

En la taula es recullen els conceptes del Compte de pèrdues i guanys respecte al balanç.

El compte de pèrdues i guanys

El compte de pèrdues i guanys reflecteix els ingressos i despeses de l’empresa amb independència del moment de cobrament o pagament d’aquests ingressos i despeses.

| Compte de pèrdues i guanys | + Ingressos | – Despeses | = Resultat de l’exercici |

|---|---|---|---|

| Balanç | + Cobrament en efectiu + Drets de cobrament | – Pagament en efectiu – Obligacions de pagament | = Tresoreria = Deutors i creditors |

Exemple d'ingressos i despeses, cobraments i pagaments

L’empresa Conetsa compra avui mercaderies per 6.000 euros i les ven totes avui per 10.000 euros. Les vendes es cobren el 80% al comptat avui en efectiu i la resta a 30 dies, mentre que les compres es paguen d’aquí a 30 dies. (No hi comptem l’IVA per simplificar l’exemple.)

Resultat de l’operació avui = ingressos – despeses = 10.000 – 6.000 = 4.000 euros

Cobraments de vendes = 80% · 10.000 = 8.000 euros

Tresoreria avui = cobraments – pagaments = 8.000 – 0 = 8.000 euros

Deutors comercials = 2.000 euros

Creditors comercials = 6.000 euros

Per tant, el resultat de l’exercici no té per què (acostuma a) coincidir amb la tresoreria, ja que ingressos = o ≠ cobraments i despeses = o ≠ pagaments (taula).

| Despesa | Pagament |

|---|---|

| Factura núm. 12. Data: 15 d’octubre | 50% al comptat en efectiu i la resta a crèdit. Venciment: 15 de novembre |

| Despesa avui = 6.000 euros | Pagament avui = 3.000 euros. Pagament a crèdit = 3.000 euros (a 30 dies) |

Exemple de resultats i tresoreria

L’empresa Llibresa compra material d’oficina per 5.000 euros (despesa) i pagament a 30 dies. Ven el mateix dia tot el material comprat anteriorment per 12.000 euros (ingrés), cobra la meitat al comptat en efectiu i la resta a 30 dies. (No hi comptem l’IVA per facilitar l’anàlisi.)

Resultat de l’exercici = ingressos – despeses = 12.000 – 5.000 = 7.000 euros

Tresoreria avui (inicial) = 12.000 / 2 = 6.000 euros

Al venciment, l’empresa paga el deute, però el client es declara insolvent i l’empresa Llibresa dóna per perdut el deute.

Pagament a 30 dies = 5.000 euros

Cobrament a 30 dies = 0 euros

Tresoreria final = tresoreria inicial + cobraments – pagaments = 6.000 + 0 - 5.000 = 1.000 euros

Resultat final de l’exercici = ingrés – despeses (compres + insolvència) = 12.000 – (5.000 + 6.000) = 1.000 euros.

Fixem-nos que si l’empresa ho hagués cobrat i pagat tot al comptat, per exemple, el benefici seria de 7.000 euros, amb una tresoreria final de 7.000 euros. Com que el client, però, pagarà la meitat del deute pendent, que és de 6.000 euros, en 30 dies, el benefici final de l’empresa és de 1.000 euros i la seva tresoreria també és de 1.000 euros.

A tall de resum, direm que els pagaments s’originen per l’existència d’una despesa o un deute, mentre que una despesa no genera de manera necessària un pagament (per exemple, dotació per provisió d’insolvències, dotació d’amortització).

Liquiditat

La liquiditat és la capacitat dels actius per convertir-se en diners efectius de manera immediata sense pèrdua significativa del valor que tenen.

Tenir prou liquiditat és necessari per assolir el nivell de creixement i desenvolupament que vol l’empresa. La capacitat de l’empresa en l’obtenció de liquiditat a partir dels seus recursos actuals, i l’accés al finançament de manera racional, li permet complir les obligacions de pagament a tercers.

La liquiditat depèn d’aquests punts:

- El temps requerit per convertir els actius en diners.

- La incertesa en el temps, i el valor de realització o conversió dels actius en diners. És a dir, el grau de seguretat en la possibilitat que tenen de convertir-se en diners.

La liquiditat o solvència a curt termini és tenir l’efectiu suficient per pagar en el moment oportú. És la capacitat de l’empresa per fer front als deutes i obligacions a curt termini. Per tant, com més fàcil sigui convertir els recursos de l’actiu de què disposa l’empresa en diners, més capacitat de pagament tindrà per fer front als seus deutes i compromisos.

Liquiditat

Liquiditat = cobraments – pagaments.

Grau de liquiditat (saldo de tresoreria disponible):

- Superàvit = cobraments > pagaments.

- Dèficit = pagaments > cobraments.

La manca de liquiditat sol provocar retards en el compliment de les obligacions de pagament, augment de costos (interessos, penalitzacions, embargaments), un possible concurs de creditors i fins i tot tancament del negoci.

Hi ha el risc de concurs de creditors quan les entitats de crèdit deixen d’ajudar les empreses en les seves necessitats de tresoreria (no concessió o no ampliació de la pòlissa de crèdit, de préstecs, de descompte d’efectes comercials, de descoberts puntuals, etc.).

La tresoreria és un element de la liquiditat, i la liquiditat, al seu torn, un element de solvència.

La tresoreria està formada pels diners de caixa, més el saldos en les entitats financeres, més les inversions líquides (en actius lliures de risc i venciment inferior a 3 mesos). En la taula es mostra un exemple de tresoreria en sentit ampli i en sentit estricte.

| Tresoreria | ||

|---|---|---|

| En sentit estricte | En sentit estricte | - |

| Caixa. Diners en efectiu (bitllets i monedes). | Bancs. Saldo disponible als bancs i altres entitats de crèdit. | IFT (inversions financeres temporals). Inversió en actius líquids sense risc, fàcils i ràpids de recuperar (venciment no superior a 3 mesos). |

Per ordre de liquiditat, els actius amb més liquiditat són:

Motius de demanda de tresoreria:

Transacció. Necessitats habituals previstes.

Prevenció. Necessitats imprevistes.

Especulació. Per aprofitar oportunitats d’inversió.

- els diners en efectiu,

- els diners en dipòsits bancaris a la vista, que també tenen liquiditat absoluta (el titular del compte pot anar a l’entitat en qualsevol moment i retirar diners o ho pot fer també mitjançant un caixer automàtic), i finalment

- les inversions en actius líquids a curt termini sense riscos o amb riscos molt poc significatius.

La solvència (solvència a llarg termini) és la capacitat de l’empresa per fer front als pagaments a curt i llarg termini. És a dir, una empresa no és solvent quan els seus actius no són suficients per apuntalar els seus passius.

Cal diferenciar entre el concepte de solvència i el de liquiditat. Tot negoci solvent no té forçosament liquiditat, ja que hi poden haver problemes puntuals de liquiditat. I un negoci amb liquiditat no vol dir que a llarg termini sigui solvent.

Modalitats de pagament segons el temps

Les modalitats de pagament segons el temps que transcorre des que es confecciona la factura fins que es cobra són pagament al comptat i pagament ajornat o al venciment.

- Pagament al comptat. Abonament de la quantitat corresponent de manera simultània i immediata en el moment en què es fa l’operació (per exemple, en el moment del lliurament d’un bé o de la prestació d’un servei), o en el moment del lliurament de la factura, o fins i tot en un breu interval després del lliurament de la factura, com ara un pagament a 10 dies.

- Pagament a crèdit, ajornat o al venciment. Pagament que no es fa de manera immediata en el moment en què es contreu l’obligació, sinó en el moment en què s’acaba el termini d’una obligació o un deute. Permet a un comprador satisfer les seves necessitats actuals encara que no disposi de liquiditat. La concessió de crèdit es basa en la confiança, ja que les operacions a crèdit són promeses de pagament en una data posterior. Aquestes promeses, quan són escrites, es documenten, per exemple, en lletres de canvi, rebuts normalitzats, pagarés, o reconeixements de deute. El pagament de la factura es pot abonar en un sol pagament o fraccionar en diversos pagaments o un pagament parcial; en aquest cas, una part del deute és al comptat i la resta, ajornat.

Instruments de pagament al comptat

A continuació us presentem una recopilació de les principals eines financeres del pagament al comptat:

- Diners en efectiu. El pagament amb diners en efectiu (euros) és cada vegada menys usual, ja que han anat creixent de manera continuada diferents mitjans de pagament en els últims anys. S’utilitza principalment en el petit comerç, i en les empreses en general per als pagaments de petits imports (taxis, missatgeries, etc.). Vegeu en la taula les principals avantatges i inconvenients de realitzar un pagament amb diners en efectiu.

| Avantatges | Inconvenients |

|---|---|

| Acceptació universal. Sense despeses. Evita la possibilitat de càrrecs de finançament. Aprofitar l’oportunitat d’aconseguir descomptes. Disminueix els riscos d’insolvència. | Inseguretat (perill de furt o pèrdua). Possibilitat de frau (bitllets falsos). No es pot utilitzar per als pagaments per Internet. Pèrdua de rendibilitat financera, ja que no genera interessos perquè no està invertit. I si hi ha inflació els diners perden valor. |

- Xec. És un document utilitzat com a mitjà de pagament pel qual una persona ordena a una entitat bancària que pagui una determinada quantitat de diners a una altra persona o empresa a càrrec del seu compte bancari.

- Transferència bancària. És l’operació per la qual una persona o entitat (l’ordenant) dóna instruccions a la seva entitat bancària perquè enviï, amb càrrec a un compte seu, una determinada quantitat de diners al compte d’una altra persona o empresa (el beneficiari). Dit d’una altra manera, fer una transferència és passar diners d’un compte a un altre, sia de la mateixa entitat o bé a una altra entitat. Les transferències que tenen lloc dins de la mateixa entitat se solen denominar traspassos.

- Targetes. Són mitjans de pagament emesos per una entitat financera o un comerç. Per la comoditat, facilitat d’ús, àmplia acceptació i seguretat que implica no haver de treballar amb diners en efectiu, les targetes s’han convertit en un mitjà de pagament d’una gran rellevància en els darrers anys. Entre els diferents tipus de targetes, assenyalarem les targetes de crèdit i les targetes de dèbit.

- Targeta de dèbit. Permet una disposició del saldo del compte, i el càrrec és immediat en el compte de l’usuari titular de la targeta, però si no hi ha prou saldo o sobrepassa el màxim estipulat en el contracte, l’operació no es fa.

- Targeta de crèdit. S’utilitzen per fer les compres a crèdit i el pagament diferit (posteriorment), per exemple, a una quantitat fixa al mes, fins a l’amortització de l’import degut; per tant, és un finançament instantani i flexible.

- Pagaments en línia. Per Internet es poden fer pagaments a les administracions (taxes, impostos, etc.), per exemple, amb la targeta de crèdit o amb càrrec al compte corrent, a les empreses per e-TPV (terminal punt de venda virtual), que permet les vendes per Internet amb un sistema de pagaments segur.

- Domiciliació bancària. És un mitjà de pagament consistent a donar l’ordre a una entitat de crèdit (banc, caixa d’estalvis, etc.) que atengui periòdicament, fins un altre avís, tots els rebuts originats per serveis i subministraments d’índole diversa que una tercera persona (empresa, Administració, etc.) passi al cobrament contra el nostre compte bancari.

Instruments de pagament ajornats

Tot seguit us presentem una recopilació de les principals eines financeres del pagament ajornat:

- Rebut normalitzat. S’utilitza per als pagaments que es domicilien en una entitat bancària. Per a la domiciliació cal l’autorització escrita del titular del compte pel qual, a partir d’aquest moment, es faran els pagaments carregant l’import al compte bancari.

- Lletra de canvi. És un document de crèdit mitjançant el qual una persona ordena a una altra pagar una suma concreta de diners en una determinada data.

- Pagaré. És un títol de crèdit, amb determinades formalitats, que conté la promesa pura i simple de pagar una determinada quantitat de diners a una persona en una data establerta en el moment de l’emissió.

Els pagarés, lletres de canvi i rebuts normalitzats es poden cobrar anticipadament mitjançant una operació de descompte. Bàsicament, una operació de descompte consisteix en el fet que una entitat financera avança o anticipa a l’empresa l’import del document que ha cobrar, pel que fa al venciment i la deducció prèvia d’uns interessos i comissions bancaris.

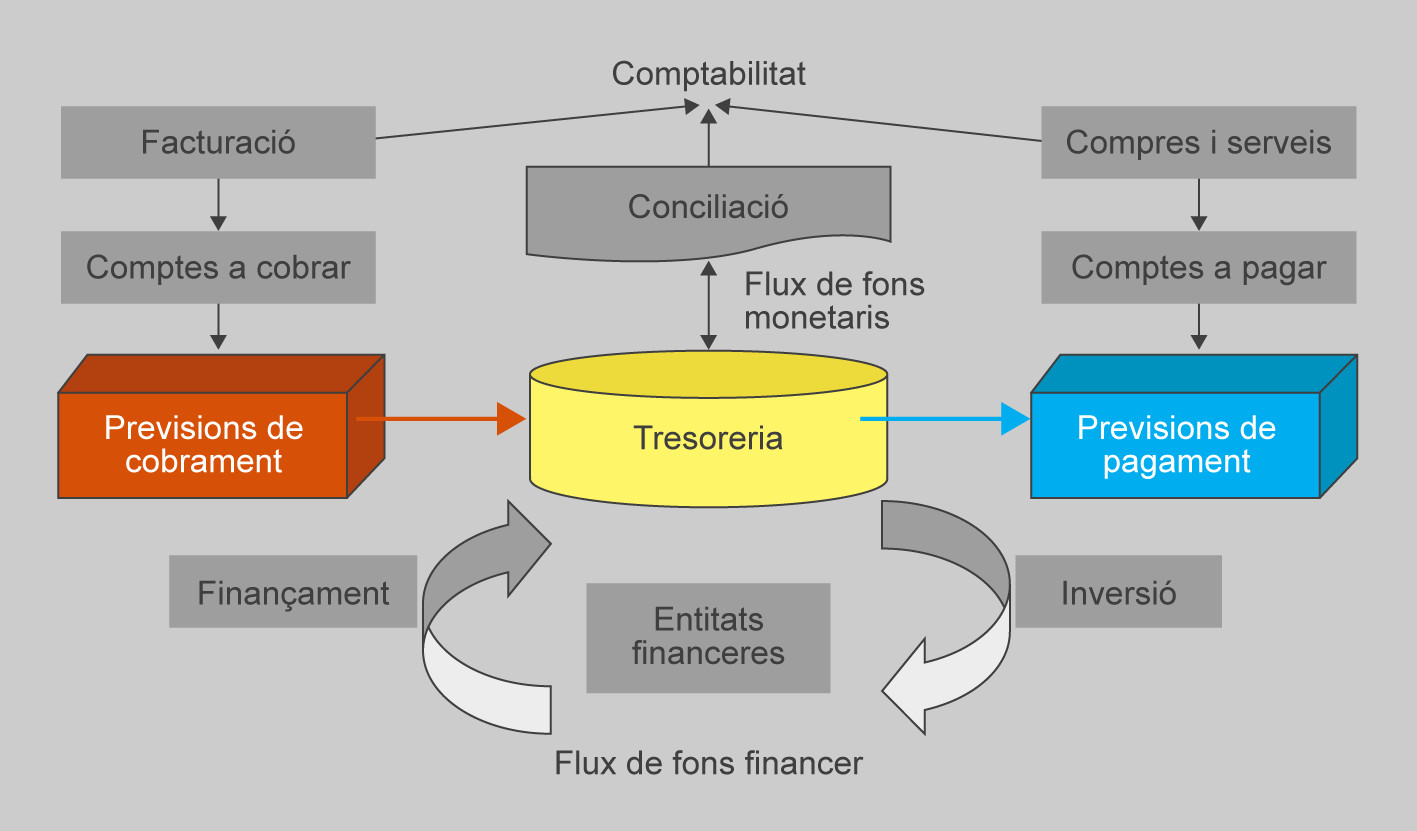

Gestió de tresoreria

El departament de tresoreria és el responsable d’instrumentar i operar els procediments i polítiques de control necessaris per gestionar i protegir de manera òptima els fons monetaris (diners) de l’empresa.

La gestió de tresoreria tradicional s’acostumava a considerar com la gestió de liquiditat immediata, és a dir, cobrar, pagar i negociar amb les entitats financeres, mentre que actualment la gestió de tresoreria o cash management és un concepte molt més ampli que engloba la gestió de tresoreria tradicional i que, a més, integra la gestió de l’actiu corrent, en què considera el vessant financer de la gestió de vendes i cobraments a clients, i la gestió de compres i pagaments a proveïdors. Consisteix a considerar la funció de tresoreria com un centre de fluxos monetaris, amb independència de l’activitat econòmica pròpia de l’empresa.

En la figura es mostra una representació gràfica dels fluxos f’informació de la tresoreria.

Objectius de la gestió de tresoreria

L’objectiu general de la gestió de tresoreria és aconseguir el grau de liquiditat necessari al cost mínim, seguint aquests passos:

- Gestionar les fonts de finançament en la quantitat necessària i a un cost mínim.

- Obtenir i optimitzar els fons necessaris en el moment precís i amb la màxima rapidesa (cobraments: terminis, impagats, ajornaments, mitjans de cobrament).

- Gestionar adequadament els cobraments i pagaments.

- Localitzar les puntes de tresoreria i optimitzar els excedents de tresoreria maximitzant el rendiment dels instruments monetaris adequats.

- Evitar descoberts (saldos negatius “en números vermells”), i assegurar la liquiditat en el moment i lloc adequats de la quantitat necessària de diners, per complir els deutes i obligacions contrets.

- Controlar i minimitzar els costos financers (banca per Internet, anàlisi exhaustiva del negoci bancari, treballar amb pocs bancs, negociar un paquet global).

- Coordinar els departaments que hi ha implicats. La tresoreria és clau perquè està relacionada directament amb la resta d’àrees, ja que els cobraments i pagaments són l’última etapa de cada operació (compra, venda, nòmines, etc.).

Equilibri entre liquiditat, cost i rendibilitat

- Excés de liquiditat = probable cost elevat.

- Dèficit de liquiditat = probable cost elevat.

- Liquiditat suficient = cost reduït.

Funcions del tresorer

El tresorer ha d’aconseguir l’equilibri, garantint la rendibilitat de l’excés de diners i evitant el pagament de despeses financeres innecessàries en préstecs, descoberts, etc., controlant els moviments de fons, saldos, tipus d’interès i condicions bancàries, entre altres.

Les principals funcions del tresorer són:

- Supervisar la posició de tresoreria de l’empresa i adoptar les mesures necessàries segons les estratègies i polítiques de l’empresa.

- Calcular les previsions de tresoreria. Planificar la liquiditat.

- Elaborar informes de tresoreria sobre evolució de cobraments, previsió de pagaments i possibles riscos de tresoreria.

- Determinar la posició bancària data valor.

- Comprovar l’arqueig de caixa i la conciliació bancària. Controlar els moviments de caixa i els comptes bancaris i resoldre incidències.

- Determinar i supervisar el compliment de les condicions de cobraments dels deutors i de pagaments dels creditors eficientment.

- Elegir els mitjans de pagament i de cobrament que cal utilitzar. Determinar els terminis de pagament i cobrament que ha de fer l’empresa segons les operacions.

- Fixar la cobertura de riscos (tipus d’interès i tipus de canvi).

Risc en tresoreria

S’entén el risc en tresoreria com la incapacitat potencial de l’empresa per fer front als pagaments en un moment determinat.

Els tipus de riscos bàsics associats a la tresoreria són previsibles i no previsibles:

- Previsibles:

- Liquiditat. A causa dels períodes de cobrament i pagament a curt termini.

- Disponibilitat. A causa d’entrades o sortides de diners per finançament, inversions i desinversions, que es refereixen a qüestions de més llarg termini.

- Finançament. Motivat per limitacions i restriccions en les fonts de finançament.

- No previsibles:

- De crèdit. Ingressos previstos que no es materialitzen (impagats).

- Tipus d’interès. Són difícils de preveure, les variacions dels tipus d’interès, que poden afectar els productes bancaris negociats (increment en les despeses d’interessos o reducció d’ingressos per interessos).

- Tipus de canvi en divises. Fluctuacions dels preus de les diferents monedes (dòlar, lliura esterlina, etc.).

Principis bàsics de la política òptima de gestió de tresoreria

Ingressar un instrument de pagament no significa disposar des d’aquest moment dels diners, sinó que cal esperar el resultat de cobrament i la data valor. És molt important el valor dels diners en el temps, i per tant, lògicament, reduir el float.

Valor dels diners en el temps

Una venda al comptat no equival a la mateixa quantitat de diners que una venda amb pagament ajornat a 60 dies, ja que si el client paga al comptat disposem de diners avui (i aquests diners es poden invertir i se’n pot obtenir un rendiment), mentre que si és diferit, a més del risc latent, no disposem d’aquests diners, ja que financem el client, i això ens pot obligar a haver-nos d’endeutar. Fins i tot si hi ha inflació depreciarà l’import.

Valor dels diners en el temps

Els diners, amb el pas del temps, perden valor. No és el mateix cobrar un euro avui que un euro demà (futur), i aquest retard té un cost.

Cost alternatiu dels recursos

Us podeu endeutar amb recursos aliens a curt i llarg termini, sabent per endavant el cost dels recursos que ens carrega el banc. I amb recursos propis que tenen un cost intern que és la rendibilitat que ens exigiran els accionistes.

Si sabem el cost dels recursos, podrem establir una política:

- De descompte per pagament immediat. Basat en un percentatge (%) coherent que concedim als clients o el que rebem dels proveïdors.

- D’existències. Quin és el volum òptim d’estocs? S’ha d’aconseguir un equilibri entre el nivell de servei (lliurament dels articles en la quantitat i en el moment volguts), la quantitat d’estocs que cal mantenir i els costos logístics i financers que implica la possessió d’un estoc, ja que com més nivell d’existències, més diners invertits, més necessitat d’espai en el magatzem, etc.

- De volum de deutes. Hem d’analitzar quin volum de deutes podem cobrar abans o pagar més endavant sense intervenir en les variables de màrqueting i sense perdre l’ètica empresarial.

Concepte de data valor

El concepte de data valor parteix de la base que no té per què coincidir la data comptable en què es fa l’ingrés o el pagament amb la data a l’efecte de càlcul d’interessos en els comptes bancaris.

La Llei 16/2009, de 13 de novembre, de serveis de pagament, fixa una valoració concreta per a les operacions, és a dir, estableix les condicions mínimes de valoració que han d’aplicar les entitats financeres, distingint entre operacions de càrrec i d’abonament. Aquesta llei nova posa fi a un dels inconvenients que afecta més els saldos dels comptes corrents: els possibles descoberts provocats per la diferència entre la data comptable (data de l’apunt de l’operació en el compte) i la data valor (data en què els diners abonats comença a generar interessos o en què els diners carregats deixen de produir).

Data de l'operació i data valor

Fins a l’entrada en vigor de la Llei de serveis de pagament hi havia una diferència de fins a dos dies entre les dues dates. Ara la majoria han de coincidir.

Els ingressos en efectiu tenen la data valor del mateix dia de la recepció i són disponibles per al beneficiari de manera immediata. Les transferències s’abonen en el compte, com a màxim, al final del dia hàbil següent en què l’entitat financera beneficiària ha rebut els diners, i amb disponibilitat immediata per al client a partir d’aquest moment.

La data valor és un concepte molt important, pel fet que una quantitat de diners no es considera efectiva fins al moment en què se’n pot disposar, i per tant a partir d’aquest moment pot produir interessos, si és un abonament en un compte corrent, o deixar de generar-ne, si és un càrrec.

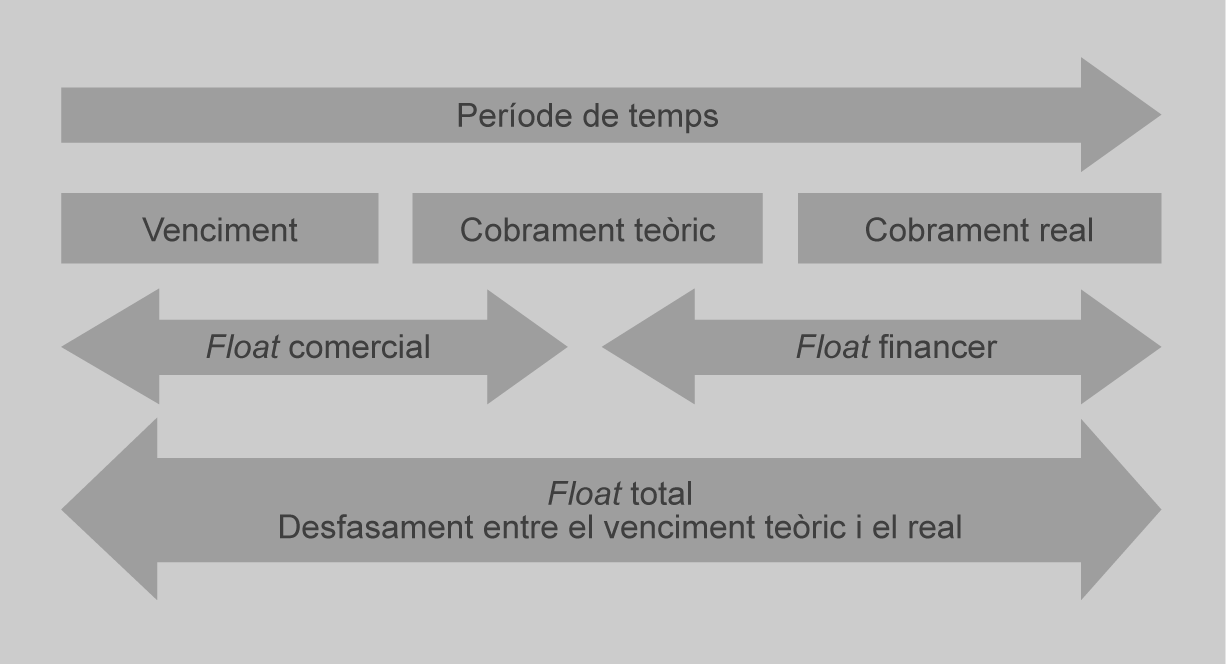

Concepte de flotació o float

Sabeu que vendre no vol dir cobrar i que cobrar no significa disposar de diners a l’instant. Quan confeccioneu i envieu un xec a un proveïdor no vol dir que heu pagat, ja que fins que el vostre banc no deu el xec en data valor continueu disposant dels diners.

Així, podem definir el float com el termini que separa dues dates (real i teòrica).

Hi ha dos tipus de float: comercial i financer.

1. Float comercial. És el període que transcorre des que la factura (de compra o venda) ha vençut fins que es produeix el cobrament o pagament. S’ha d’aconseguir que aquest float sigui mínim des del punt de vista de cobrament. (Alguns autors interpreten el float comercial com el període que va des del lliurament del producte al client fins al cobrament teòric.)

Float comercial

Retard que hi ha entre la data de venciment i la data de cobrament.

Aquest període sol comprendre:

- La data del venciment pactat.

- La instrumentació del cobrament.

- La data del cobrament teòric.

Si el cobrament és en efectiu, aquest cicle es redueix a la percepció dels diners.

El float comercial pot diferir molt per les causes següents:

- Segons l’instrument de pagament utilitzat (per exemple, el xec genera molt float a favor del client, ja que encara que sigui pagador a la vista la iniciativa la té el client).

- Retard en el pagament per part del client.

- Gestió inadequada dels comptes a cobrar.

2. Float financer. És el període de temps que transcorre des del lliurament del document de cobrament fins a la disponibilitat real dels diners. Aquest retard tècnic depèn del mitjà de pagament escollit. La manca de control d’aquest float pot ocasionar descoberts, i per tant, més costos financers, o obtenir excedents de recursos financers, que originen un cost d’oportunitat.

Aquest període comprèn:

- La data de cobrament teòric.

- L’ingrés de l’esmentat cobrament en compte.

- La data real de disponibilitat, per part del venedor. Data valor.

El float financer pot diferir molt per les causes següents:

- Els processos administratius interns.

- Les relacions amb les entitats de crèdit.

- L’elecció dels mitjans de cobrament més efectius (transferència, xec bancari, lletra de canvi, rebut domiciliat, efectiu).

En la figura es mostra una representació gràfica del desfasament entre el venciment teòric i el real.

Exemple de float

Una empresa emet una factura el 31-10-201X amb venciment el 30-11-201X i el client, el dia del venciment, li envia un xec, que arriba a l’empresa el 07-12-201X. L’empresa l’ingressa al banc l’endemà, i aquest mateix dia el banc li abona en compte l’import del xec.

Data de cobrament teòric = 07-12-201X.

Data de cobrament real = 08-12-201X.

Float comercial = 7 dies (del 30 de novembre al 7 de desembre).

Float financer = 1 dia (del 7 al 8 de desembre).

Float total = float comercial + float financer = 7 + 1 = 8 dies de retard.

Funcions en la gestió de tresoreria

La gestió de tresoreria es basa de manera predominant en dos conceptes bàsics, el cobrament i el pagament, els circuits d’aquests conceptes i el control i gestió de les condicions bancàries. Té l’objectiu d’assegurar la liquiditat de l’empresa, rendibilitzar-ne els excedents monetaris, disminuir-ne les necessitats de finançament a curt termini i reduir-ne tant com sigui possible els costos financers.

Gestió de cobraments

La venda que no es cobra ocasiona una pèrdua pel total del cost del producte venut, més els costos administratius, financers, etc. Per tant, no sempre és correcte dir que com més vengui una empresa, més benefici obté.

Una venda no es pot considerar feta fins que no s’ha cobrat íntegrament.

Vendre bé és cobrar bé i cobrar bé és vendre millor.

Si es ven més a crèdit, també es necessita més finançament. Possiblement hi haurà problemes per aconseguir més finançament, i si s’aconsegueix potser serà a un cost superior a l’actual. Potser l’empresa ha concentrat l’esforç en l’àrea comercial, però ha descuidat el cobrament de les seves vendes.

Un problema de liquiditat pot ser conseqüència d’un problema de rendibilitat (resultats negatius) encara que no sigui necessàriament l’únic. Podeu tenir rendibilitat econòmica però problemes de liquiditat. Si hi ha problemes seriosos de tresoreria, d’aconseguir finançar l’actiu corrent (clients, existències, etc.), això pot portar l’empresa a una situació d’insolvència, de suspensió de pagaments i fins i tot al cessament de l’activitat empresarial.

Cada dia de retard en el pagament de la factura vençuda comporta a l’empresa creditora un deteriorament de la seva situació financera, que fa augmentar les despeses administratives i financeres, i lògicament disminueixen els resultats de l’empresa.

Finalitat de la política de cobraments

Els quatre punts clau del cobrament de les vendes eficaces són els següents:

- Cobrar puntualment.

- Reduir o evitar els impagats i endarreriments en el cobrament.

- Reduir els dies de concessió de pagament als clients per minimitzar les despeses financeres.

- Fixar el termini de cobrament de manera clara i precisa per evitar confusions i excuses del client.

En la taula es mostra com especificar correctament les expressions en les factures emeses.

| Expressions confuses | Dubtes | Expressions clares i concises |

|---|---|---|

| Comptat | Què vol dir? | Comptat al lliurament de la mercaderia |

| Comptat comercial | Què vol dir? | 7 dies a partir de la data de factura |

| Cobrament a 30 dies | Sí, però a comptar des de quan? | 30 dies a partir de la data de factura |

És recomanable especificar en la factura, no solament el termini, sinó la data exacta del venciment previst.

Aspectes bàsics que heu de preveure en la política de cobraments

La Llei 15/2010, de 5 de juliol, de modificació de la Llei 3/2004, de 29 de desembre, estableix mesures de lluita contra la morositat en les operacions comercials, i en destaquen les següents:

Agrupació de les factures

Es permet agrupar factures al llarg d’un període determinat no superior a 15 dies.

- 30 dies de termini màxim de les administracions públiques per pagar els proveïdors.

- 60 dies (després de la data de recepció de les mercaderies o prestació dels serveis) com a termini màxim per part d’empreses per als pagaments a proveïdors. Aquest termini de pagament no pot ser ampliat per acord entre les parts, a fi d’evitar possibles pràctiques abusives de grans empreses sobre petits proveïdors, que donen lloc a augments injustificats del termini de pagament. Nul·litat de les clàusules abusives relatives a la data de pagament.

- S’estableix un règim especial per a productes agroalimentaris: 30 dies com a màxim en productes d’alimentació frescos i peribles, i 60 dies com a màxim en els productes d’alimentació que no siguin frescos o peribles a partir de la data del lliurament de les mercaderies.

- Els proveïdors han de fer arribar la factura o sol·licitud de pagament equivalent als clients, abans que es compleixin 30 dies des de la data de recepció efectiva de les mercaderies o prestació dels serveis.

- La recepció de la factura per mitjans electrònics produeix els efectes d’inici del còmput de termini de pagament, sempre que estigui garantida la identitat i autenticitat del firmant, la integritat de la factura i la recepció per la part interessada.

- Les societats han de publicar de manera expressa les informacions sobre terminis de pagament als seus proveïdors en la memòria dels seus comptes anuals.

Aquestes normes noves s’aplicaran (excepte en el cas dels productes d’alimentació frescos i peribles) a partir de l’1 de gener del 2013, i es preveu fins a aquesta data un règim transitori de reducció progressiva dels terminis, que ja va entrar en vigor l’1 de gener del 2011.

Els aspectes bàsics que s’han de preveure en la política de cobraments són:

- Crèdit necessari

- Límit de risc concedit

- Descompte per pagament immediat

- Mitjans de recobrament en cas d’impagament

- Circuit de cobrament

- Fixar un dia al mes com a dia de pagament

Crèdit necessari

Es calcula multiplicant el volum de compres anual pel termini de pagament concedit dividit per 360 dies. Si el client és nou heu d’estimar juntament amb el comercial les compres anuals previstes.

Límit de risc concedit

El crèdit necessari serveix com a referència per atorgar un límit de crèdit, però s’ha de tenir en compte si és client nou o antic, la seva solvència, la reputació i serietat mercantil, els resultats empresarials. Es pot corregir el límit de risc utilitzant diversos mètodes; per exemple, aplicant índexs correctors per abaixar el límit de crèdit com a símbol de prudència.

Límit de risc = crèdit necessari · índex corrector

El risc depèn principalment del crèdit concedit i del termini de cobrament. Com més termini de cobrament, més risc, i com menys termini de cobrament, menys risc.

Exemple de límit de risc

a) Si un client compra cada any per valor de 150.000 euros i el període mitjà real de pagament és de 30 dies, el crèdit necessari és:

b) Si l’índex corrector és d’un 0,90, basat en la capacitat de pagament estimada pel proveïdor respecte al client, el límit de risc i, per tant, l’import màxim concedit de crèdit és:

Límit de risc = Crèdit necessari · Índex corrector

Límit de risc =

Si el client fa una comanda i deu més d’aquest import (inclòs el valor d’aquesta comanda), supera el límit establert, i no se li pot servir (excepte per ordre expressa) fins que el seu saldo deutor sigui inferior a aquest límit.

Descompte per pagament immediat

L’empresa venedora pot oferir un tipus de descompte que ha de ser com a màxim igual al cost del seu finançament, ja que si és més gran li resultarà més avantatjós esperar que es compleixi l’ajornament donat al venedor i finançar mentrestant pel banc.

El comptat estricte es dóna quan coincideix el cobrament amb el lliurament de la mercaderia o servei fet. Si dieu comptat comercial, però, pot implicar a la pràctica un retard considerable, i per tant el cost financer real del descompte s’eleva a taxes molt altes.

El descompte per pagament immediat és una política interessant perquè redueix el risc de pagament ajornat.

Heu d’oferir un descompte de pagament immediat segons un tipus d’interès anual i sobre la base del temps d’anticipació del pagament real pel que fa al teòric.

La fórmula per calcular el cost anualitzat o de la rendibilitat anual del descompte de pagament immediat és:

i = % descompte

pa = període ajornat

Exemple per calcular la rendibilitat anual del descompte obtingut pel pagament immediat

L’empresa Fricesa disposa d’una determinada quantitat de diners, i Caixa BCN li ofereix un producte amb una remuneració anual garantida del 6%. Simultàniament, un proveïdor amb el qual pagava a 60 dies li ofereix un descompte del 2% per pagament immediat si paga al comptat. Quina operació li interessa més, a l’empresa, sense considerar la fiscalitat?

Rendibilitat anual =

A l’empresa li interessa el pagament al comptat perquè obté una rendibilitat anual del 12,41% enfront del 6% que li ofereix el banc.

Mitjans de recobrament en cas d’impagament

Un dels motius freqüents d’impagaments és l’eventual situació d’insolvència de l’empresa. En determinades ocasions, el client morós demana la continuació del servei o l’enviament de noves mercaderies amb la promesa de pagament un cop resolta la situació transitòria de manca de tresoreria.

Entre els mitjans de recobrament assenyalarem els següents:

- Per mitjà d’una entitat asseguradora (per exemple, Crèdit i Caució), que en els seus contractes sol especificar que l’empresa afectada per impagaments en les vendes a crèdit rebrà un 80% de la pèrdua que hagi tingut. També assumeix l’anàlisi preventiva del risc, fixant la classificació creditícia de cada client, els hàbits de pagament, etc., i en contrapartida lògicament l’empresa li ha de pagar una prima d’assegurances que sol ser anual.

- Mitjançant un procés monitori. És un tipus de judici que té com a avantatge principal pressionar el morós perquè faci el pagament, ja que normalment no interessa arribar a judici, i no es necessita ni advocat ni procurador. És un procés àgil, senzill i econòmic quan no hi ha oposició del deutor. La quantitat que es reclama no ha de ser superior a 250.000 euros.

- Per empreses especialitzades en el cobrament de deutes i gestió de cobrament d’impagats, com ara El Cobrador del Frac o El Rey del Cobro.

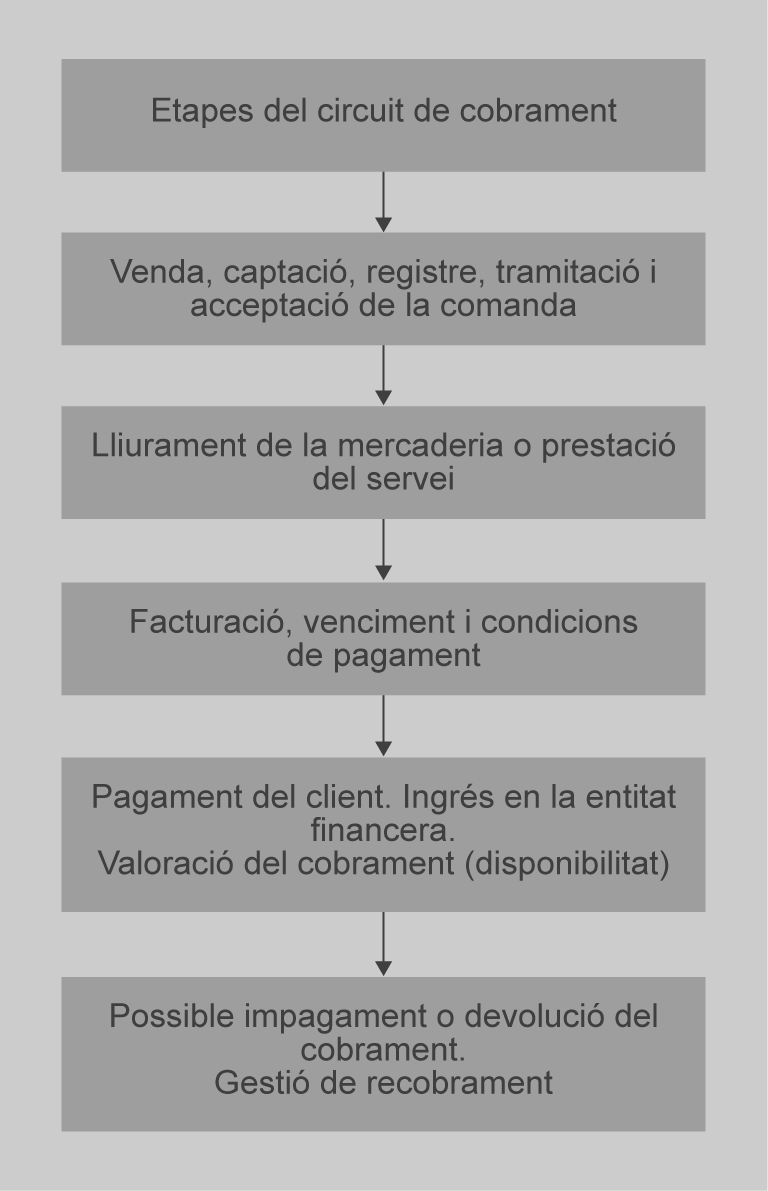

Circuit de cobrament

És el temps que transcorre des de la recepció del producte al client fins que l’empresa disposa realment de l’import de la venda (vegeu la figura).

Aquest procés beneficia el comprador, si el venedor no carrega cap tipus de cost (interessos) pel temps que cal finançar. Si compreu un producte i pagueu a 60 dies, disposes des d’aquest moment d’un producte que el pots vendre i cobrar avui, i per tant disposar d’uns diners extres (import de cost del producte + import de marge venda) durant 60 dies. En cas contrari passa que si vens un producte i cobres a 60 dies significa que finances al client durant 60 dies.

Exemple d'efecte econòmic d'un circuit de cobrament

Termini de pagament a 30 dies a partir de la data de factura i cobrament mitjançant xec. A la taula teniu un exemple dels processos d’un circuit de cobrament.

| Dies | Processos habituals que fa servir l’empresa venedora |

|

|---|---|---|

| 0 1 2 | Captació comanda. Acceptació i tramitació. Sortida de les mercaderies. | Captació i expedició de les mercaderies. |

| 3 | Data de recepció de mercaderia per part del client (data de factura). Verificació de la factura i de les condicions de pagament. | Facturació i distribució. |

| 33 34 | Data de venciment de la factura. Enviament del xec per part del client. | Mitjans i instruments de cobrament. |

| 38 | Recepció del xec. | Administració. |

| 40 40 | Ingrés del xec al banc. Data valor. Disponibilitat de l’ingrés. | Condicions bancàries. |

Qualsevol incidència pot produir un efecte positiu o negatiu tant en la disponibilitat com en el cost, a causa, per exemple, del retard en l’expedició de les mercaderies, de la confecció de la factura, de l’enviament del xec per part del comprador o de l’ingrés del xec al banc.

Termini de cobrament teòric. L’empresa finança el client (venciment pactat, 30 dies, del 3 al 33):

- Float comercial = 1 dia, del 33 al 34.

- Float financer = 6 dies, del 34 al 40.

- Float total = float comercial + float financer = 1 + 6 = 7 dies.

Per tant, el retard en el cobrament per part de l’empresa venedora és de 7 dies. (Hi ha autors que inclouen el termini de cobrament pactat de 30 dies com a part de la float comercial, cas en què el float comercial és de 30 + 1 = 31 dies).

L’empresa venedora sempre ha d’intentar reduir al màxim els dies de float.

Exemples de cost financer del retard en el pagament

a) Una empresa té un cost financer dels diners del 6% anual. El termini de venciment pactat és de 60 dies i el client paga a 75 dies, cosa que comporta un retard en el pagament de 15 dies.

El cost diari és 6% anual / 365 dies = 0,016438356%

El cost addicional del retard dels 15 dies és 0,016438356% · 15 dies = 0,24657534%

b) Una empresa factura a l’any 3.000.000 euros (IVA inclòs), i acumula un retard de 15 dies sobre el crèdit comercial concedit als seus clients. El cost alternatiu dels recursos és del 6% Quin cost financer li comporta aquest retard?

El cost financer està en proporció al volum de vendes, al percentatge del cost dels recursos i als dies de retard.

Cost financer = volum de vendes diàries (IVA inclòs) · % cost dels recursos · dies de retard

Cost financer =

O bé, seguint l’apartat a, si sabem que el cost pel retard és de 0,24657534% i el multipliquem per l’import, obtindrem el mateix resultat: 0,24657534% · 3.000.000 = 7.397,26 euros.

Exemple d'incidències en el cobrament

Una empresa ven a 45 dies. La seva facturació mitjana diària és de 10.000 euros, de manera que teòricament ha de tenir un saldo de clients de 450.000 euros. Si en realitat el saldo de clients és de 600.000 euros, vol dir que cobra a un termini mitjà real de 60 dies (600.000 euros / 10.000 euros/dia), i té un retard mitjà de 15 dies.

Això pot ser provocat per una facturació posterior a la data de l’albarà, una incidència mitjana per dies de pagament fixos, un endarreriment en el cobrament de vendes al comptat, o dels clients en reposar xecs, o en l’ingrés dels xecs, incidències i endarreriments en el cobrament d’impagats, etc.

Exemple de càlcul de termini mitjà de cobrament real

Una empresa presenta la informació següent:

Vendes de maig: 40.000 euros (IVA inclòs). Vendes de juny: 50.000 euros (IVA inclòs). Saldo de clients el 30 de juny: 99.000 euros. Termini de cobrament segons les condicions de facturació: 60 dies.

El termini mitjà de cobrament real és superior a 60 dies, ja que:

- Vendes de maig + vendes de juny = 40.000 + 50.000 = 90.000 euros.

- Vendes diàries de mitjana = 90.000 euros / 60 dies = 1.500 euros/dia.

- Saldo de clients - facturació = 99.000 - 90.000 = 9.000 euros.

L’empresa no cobra puntualment, ja que 9.000 euros / 1.500 euros/dia = 6 dies de retard o impagats.

Fixar un dia al mes com a dia de pagament

Permet organitzar millor les tasques administratives, i també una bona planificació financera, ja que facilita el control sobre el saldos bancaris i l’elaboració del pressupost de tresoreria. A més, allarga el període de cobrament.

Exemple de càlcul teòric de venciment amb un dia fix de pagament al mes

a) Data de factura: 03-04-201X

Condicions de pagament: 30 dies a partir de la data de factura (03-05-201X).

Data fixa de pagament del client: dia 10 de cada mes.

Quin dia serà el venciment teòric?

Del dia 3 al dia 10 hi ha 7 dies més per fer efectiu el pagament.

Venciment teòric = 30 dies + 7 dies = 37 dies.

b) Data de factura: 03-04-201X

Condicions de pagament: 30 dies data de factura (03-05-201X).

Data fixa de pagament del client: dia 20 de cada mes.

Quin dia serà el venciment teòric?

Del dia 3 al dia 20 hi ha 17 dies més per fer efectiu el pagament.

Venciment teòric = 30 + 17 = 47 dies.

Per tant, si es fixa un dia de pagament al mes, de terme mitjà s’allarga el període 15 dies (30 / 2 = 15 dies). I si es fixen dos dies de pagament al mes, el terme mitjà de pagament és de 7,5 dies = 8 dies.

Gestió de pagaments

La gestió de pagaments s’ha de basar a maximitzar el període que transcorre des de la recepció de les mercaderies fins a fer-ne el pagament efectiu.

Convé tenir la iniciativa en el pagament i escollir un instrument de pagament que impliqui la realització del pagament al més tard possible en condicions operatives favorables sempre dins dels límits legals, i també definir les formes de pagament (xec, transferència, pagaré, etc.) i el termini (al comptat, 30 dies, etc.). Es pot establir, per exemple, un dia de pagament fix per canalitzar-ho tot en un dia i tenir un control millor dels pagaments i la tresoreria global.

Si l’empresa té excedents monetaris que no es necessiten de manera immediata, pot utilitzar el descompte per pagament immediat, sempre que els proveïdors ofereixin una bona rendibilitat. A la taula es mostra el procés administratiu dels pagaments.

| Procés administratiu de pagaments | |||||

|---|---|---|---|---|---|

| Recepció de material (albarans) | Data de factura | Recepció de la factura | Comptabilització de la factura | Pagament en la data de venciment | Càrrec en compte. Data valor |

Control i gestió de les condicions bancàries

Els moviments de tresoreria són canalitzats principalment per mitjà de comptes bancaris, amb saldos en dipòsit o saldos crediticis. Unes relacions òptimes per al tresorer es basen a obtenir la màxima rendibilitat possible en els saldos dipositats i aconseguir el cost més baix possible per les seves necessitats de liquiditat, ja que els productes financers es caracteritzen pel dinamisme, i el que avui és òptim demà no ho és, el que avui costa 8 euros demà pot augmentar o disminuir el cost.

Per això, el tresorer:

- Ha d’establir criteris per a la selecció d’entitats i treballar amb un nombre reduït d’aquestes entitats, per mitjà de les dades proporcionades pel pressupost de tresoreria, i ha de fomentar la competència entre entitats per comparar ofertes.

- Ha de conèixer perfectament les necessitats financeres a curt termini (pòlisses de crèdits, préstecs, descomptes, etc.) i de serveis (ingressos, pagament de nòmines, etc.), i també els límits que cal negociar sobre preus i serveis o garanties com a mínim un cop l’any.

- Ha d’estudiar i comparar les condicions dels mitjans de pagament, crèdits tous, dipòsits, descoberts en compte, interessos, comissions, etc.

- Ha de planificar i fer una negociació integral de les necessitats de l’empresa.

- Ha d’exigir un nivell mínim de qualitat, i en cas de no respectar les condicions pactades per escrit, demanar compensacions.

Les relacions bancàries s’han de gestionar de la mateixa manera que es gestionen les relacions establertes amb els nostres proveïdors.

El banc és un subministrador estratègic de productes i serveis financers amb el qual en condicions normals tindrem una relació que es perllongarà, però no és una relació amb el mateix poder de negociació.

Aquesta gestió s’ha de basar en el compliment d’una sèrie d’etapes que es repeteixen de manera cíclica i pot respondre a una evolució concreta.

Les principals fases en les relacions bancàries són:

- Identificació i previsió de necessitats financeres.

- Selecció del nombre i tipus d’entitats (avantatges i inconvenients de treballar amb una entitat, dues o diverses).

- Negociació i condicions.

- Control i seguiment.

- Avaluació qualitativa i quantitativa.

Aplicació informàtica per a la gestió de tresoreria

Una aplicació informàtica per a la gestió de tresoreria ha de complir els objectius següents:

- Gestionar el risc de liquiditat, que permeti saber amb anticipació la posició diària de tresoreria de l’empresa, i també els moviments de cobraments i pagaments que donen lloc a aquesta posició, per adoptar les mesures necessàries segons les estratègies i polítiques de l’empresa.

- Aconseguir el nivell òptim de tresoreria, mitjançant el control i estalvi de costos, supervisant l’aplicació correcta de les condicions pactades (comissions i valoració per moviments de fons) i de rendibilitat (tipus d’interès i comissions per liquidació dels comptes).

- Dur a terme la conciliació bancària automàtica (quadern 43 AEB), portar estadístiques diverses (antiguitat dels apunts pendents de conciliar, imports pendents de conciliar, etc.).

- Elaborar la cobertura de riscos financers (tipus d’interès i tipus de canvi).

- Aplicar els procediments de seguretat, protecció i integritat de la informació emmagatzemada.

El quadern o normes AEB (Associació Espanyola de Banca) és un procediment normalitzat que apliquen les entitats de crèdit espanyoles.

Les aplicacions informàtiques ajuden a una gestió més eficaç del tresorer; alguns dels avantatges que té són aquests:

- Actualització més gran del volum d’informació.

- Estalvi de costos.

- Possibilitat de simulació de diferents escenaris per optimitzar la liquiditat, decidint els trasllats de fons i l’assignació dels cobraments i pagaments que es produeixin per rendibilitzar al màxim els excedents i finançar els dèficits al cost més baix possible.

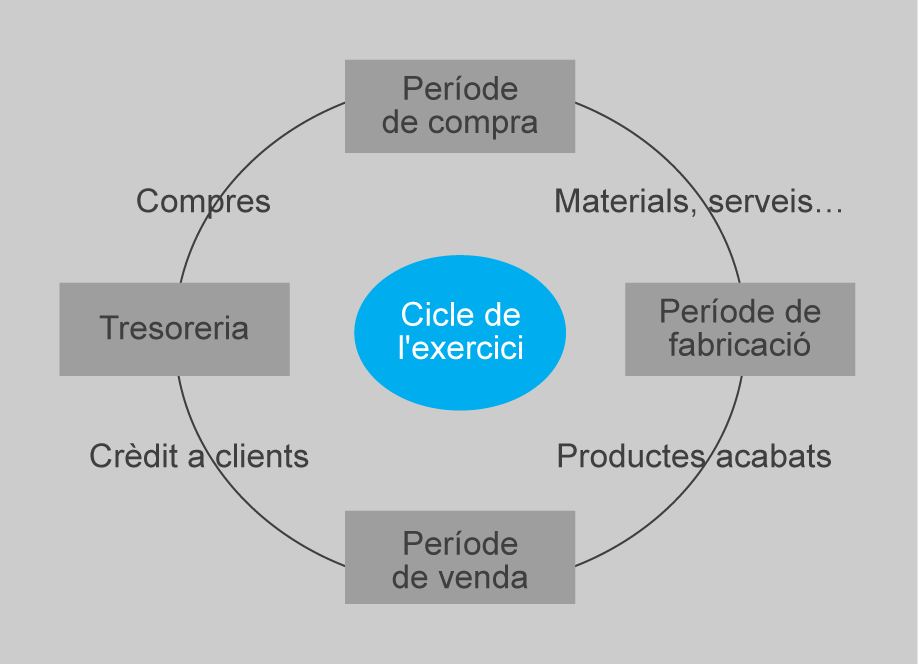

Cicles interns de l'empresa

Les empreses tenen dos cicles interns: un cicle a llarg termini, referent al procés de renovació de l’actiu no corrent (edificis, instal·lacions, maquinària, etc.), la durada del qual pot variar notablement, a causa de l’adaptació de l’empresa a les oscil·lacions del sistema macroeconòmic imperant; i un cicle a curt termini, d’explotació o de l’exercici, relatiu al període d’immobilització i liquidació de l’actiu corrent (existències, clients, bancs, etc.). La durada d’aquests períodes presenta un cert grau de regularitat al llarg de la vida de l’empresa.

Cicles o processos reiteratius en l'empresa:

- Cicle llarg: condiciona les inversions en l’actiu no corrent.

- Cicle curt: condiciona les inversions en l’actiu corrent.

Aquest cicle de l’exercici o cicle d’explotació, en l’activitat de l’empresa, succeeix contínuament, fins a tornar a repetir-se. Si l’empresa és capaç de generar riquesa en el seu cicle d’activitat, obtindrà més benefici al cap de l’any com més vegades el pugui repetir.

Suposeu que hi ha una empresa que compra un article per 6 euros i el ven a 10 euros (sense analitzar cap altre cost); obtindrà una rendibilitat de 4 euros cada vegada que repeteixi el seu cicle econòmic de compra–venda–cobrament. Per això, si fa aquesta operació 5 vegades l’any, obtindrà un resultat total de 20 euros. Si només l’aconsegueix repetir dues vegades, el seu resultat serà de 8 euros.

Això significa, i sempre que l’activitat desenvolupada sigui rendible, que qualsevol empresa intentarà repetir el màxim nombre de vegades l’any el seu cicle econòmic, és a dir, intentarà fer rodar tantes vegades com li sigui possible cada euro que inverteix en l’empresa. D’aquesta manera necessitarà invertir el mínim capital possible en el negoci.

Finalment, cal assenyalar que, segons el tipus d’explotació (agrícola, ramadera, industrial, comercial, de serveis, etc.), el cicle d’explotació sol variar considerablement. A la pràctica, dins de la mateixa empresa hi ha articles el cicle dels quals és més curt (ràpid) que el d’altres articles; per això sempre heu de calcular el terme mitjà, és a dir, el cicle de l’exercici mitjà.

El cicle llarg

El cicle llarg comença amb la captació de diners i la inversió d’aquests diners en actiu no corrent fins que l’empresa torna a recuperar els diners destinats a inversions d’actiu no corrent (immobilitzat). Els béns de l’actiu no corrent es van desgastant per l’ús, per obsolescència, etc. L’amortització tècnica anual que s’incorpora en el cost dels productes permet recuperar cada exercici part de la inversió quan es cobra l’import de les vendes i recuperar la inversió total després de diversos anys.

Aquest cicle és més llarg que el cicle de l’exercici o d’explotació, i permet a l’empresa recuperar aquesta inversió per diferents mecanismes (per exemple, les amortitzacions tècniques).

El cicle de l'exercici o període mitjà de maduració econòmic

El cicle de l’exercici és el temps que passa, en dies de mitjana, des del moment en què es fa una comanda fins al dia en què es rep el pagament dels clients.

És a dir, des de la inversió inicial en el cicle productiu (compra de matèries primeres i altres subministraments, passant pel procés de producció) i l’emmagatzematge fins al moment en què es recupera la inversió mitjançant la venda de mercaderies i el cobrament posterior.

Si l’empresa no és de transformació sinó comercial, el cicle de l’exercici és el temps que passa, de terme mitjà, des que l’empresa comença el cicle de la seva activitat, comprant mercaderies, fins que comercialitza i ven el producte i en cobra l’import.

L’empresa, en la seva activitat habitual, ha de fer inversions constants, per tornar a recuperar-les mitjançant el cicle de l’exercici o cicle diners–mercaderies–diners, que fa referència al flux circular d’una activitat d’explotació. Les empreses inverteixen en matèries primeres, que posteriorment transformen, venen i cobren, i cal reinvertir aquests diners en l’empresa per començar un nou cicle d’explotació.

El cicle de l’exercici difereix amb cada tipus d’empresa i també pot variar dins de la mateixa empresa, com a conseqüència de canvis estructurals, o motivat pels diferents graus d’eficiència en les gestions de compra, venda i cobrament.

Totes les empreses han de fer una bona gestió del cicle de l’exercici per reduir o escurçar al màxim possible el temps de durada de la inversió, per minimitzar les seves necessitats de finançament i evitar tensions financeres.

El cicle de l’exercici (figura) es mesura en temps: mesos, dies.

Aquest cicle en les empreses comercials es divideix en les fases o subperíodes següents:

- PMv = termini de venda. És l’interval que va des que entren les mercaderies al magatzem fins que es venen als clients.

- PMc = termini de cobrament. És el temps que triguem a pagar els clients.

En les empreses d’activitats industrials o de transformació, el període mitjà de maduració econòmic (PMMe) és:

- PMa = termini d’emmagatzematge de les matèries primeres. Inici del procés. És el temps transcorregut des de la recepció de la matèria primera fins que s’utilitza o incorpora a la fabricació o transformació.

- PMf = termini de fabricació. És el temps transcorregut des que les matèries primeres entren en el procés de fabricació fins que es transformen en productes acabats.

- PMv = termini d’emmagatzematge dels productes acabats o termini de venda. És l’interval que va des que s’enllesteixen els productes acabats fins que es venen als clients.

- PMc = termini de cobrament. És el temps que triguem a pagar els clients.

El PMMe s’obté fent la suma dels subperíodes mitjans anteriors, és a dir:

PMMe = PMa + PMf + PMv +PMc

Cicle de caixa o període mitjà de maduració financer

En el cicle de l’exercici es pot comprovar l’existència d’un termini entre l’adquisició de les mercaderies i el cobrament als clients. Això implica que durant aquest cicle de l’exercici l’empresa necessita una quantitat de diners per fer front als pagaments que es produeixin en l’interval de temps que transcorre des de la inversió inicial fins a la recuperació d’aquesta inversió per mitjà del cobrament.

A la pràctica l’empresa no té per què finançar tot el cicle de maduració, ja que, de la mateixa manera que l’empresa “finança els seus clients” concedint un crèdit mitjançant el cobrament ajornat, l’empresa és client dels seus proveïdors, els quals també ofereixen “finançament a l’empresa” mitjançant el termini ajornat. Aquest finançament de l’empresa és molt important perquè el cost que té és nul, excepte si ens carreguen interessos per l’ajornament.

L’empresa veu reduïda la necessitat de finançament, i també el cicle de caixa per mitjà del finançament que li concedeixen els proveïdors.

Un altre factor que cal tenir en compte és quan l’empresa disposa de recursos financers i el proveïdor li concedeix un descompte per pagament immediat, de manera que, en aquest cas, l’empresa ha de valorar si li interessa el pagament al comptat o bé el pagament ajornat.

El cicle de caixa és l’interval que transcorre des que l’empresa paga el primer euro fins que el cobra. És a dir, és la diferència entre el cicle de l’exercici i el termini de pagament als proveïdors.

La diferència entre ambdós cicles queda reflectida en l’esquema que es mostra a la figura.

El període mitjà de maduració econòmic (PMMe) és un concepte exclusivament econòmic perquè no considera el fet que els proveïdors concedeixen un aplaçament en els pagaments. Per aconseguir el període mitjà de maduració financer (PMMf) només cal restar al PMMe el període mitjà de pagament als proveïdors.

Càlcul del període de maduració i del cicle de caixa

Les empreses utilitzen generalment els dies com a unitat de temps per mesurar el cicle de maduració i de caixa. Els interessa especialment els dies del cicle de caixa, ja que és el temps real en què han de resistir el finançament. En la taula es mostra el càlcul de cicle de caixa.

Cicle de caixa = període d’inversió - període finançament.

| Cicle de caixa (empresa comercial) | |

|---|---|

| Període d’inversió = | + Termini de venda (nombre de dies d’estocs en mercaderies). + Termini de cobrament a clients (nombre de dies a cobrar). |

| Període de finançament = | - Termini de pagament a proveïdors (nombre de dies a pagar). |

| = Cicle de caixa | |

Exemple de càlcul de cicle de caixa d'una empresa comercial

Una empresa té un termini mitjà de cobrament als clients de 45 dies. Paga els proveïdors a 60 dies de mitjana. Les mercaderies s’estan al magatzem una mitjana de 25 dies.

| Temps de cicle que transcorre en | dies |

|---|---|

| + Termini de venda | 25 |

| + Termini de cobrament a clients | 45 |

| = Cicle de maduració (PMMe) | 70 |

| - Termini de pagament a proveïdors | 60 |

| = Cicle de caixa (PMMf) | 10 |

Gràcies a aquest exemple de la taula veieu que l’empresa té un període mitjà de maduració econòmic (cicle de maduració) de 70 dies, i com que té un finançament dels proveïdors de 60 dies, només necessita finançament per a 10 dies (70 - 60 = 10 dies); per això, la gran importància que té el finançament que obteniu dels proveïdors, sense deixar de banda la possible millora en la reducció dels dies d’emmagatzematge i de cobrament als clients.

Exemple de càlcul de cicle de caixa d’un supermercat

Partint de l’exemple anterior, amb l’excepció que és un supermercat i que cobra totes les vendes al comptat, el cicle de caixa (taula) és el següent:

| Temps de cicle que transcorre en | dies |

|---|---|

| + Termini de venda | 25 |

| + Termini de cobrament a clients | 0 |

| = Cicle de l’exercici(PMMe) | 25 |

| - Termini de pagament a proveïdors | 60 |

| = Cicle de caixa (PMMf) | -35 |

En aquest cas veieu que el cicle de caixa és negatiu, ja que el supermercat obté més finançament dels proveïdors del que necessita per a la inversió en l’actiu corrent (existències de mercaderies). Això significa que l’empresa té un sobrant de finançament, que pot rendibilitzar fent treballar els diners excedents, per mitjà d’imposicions a termini fix, invertint en actius financers a curt termini i amb liquiditat immediata, per exemple.

Aquesta circumstància se sol produir també en altres tipus d’empreses del sector de la distribució, en restaurants, i també en les empreses que fan les vendes al comptat, en les vendes per correspondència, o bé en les companyies d’assegurances i en les empreses amb subscriptors que cobren les subscripcions per endavant.

Exemple de cicle de caixa d'una empresa industrial

Una empresa facilita les dades següents:

- Nombre de dies que s’estan al magatzem les matèries primeres = 28

- Nombre de dies que dura la producció (productes en curs) = 20

- Nombre de dies que hi ha els productes acabats al magatzem = 30

- Termini de pagament als proveïdors = 15

- Termini de cobrament als clients = 60

| Temps de cicle que transcorre en | dies |

|---|---|

| + Termini d’emmagatzematge de matèries primeres | 28 |

| + Termini d’emmagatzematge de productes en fabricació | 20 |

| + Termini de venda o emmagatzematge de productes acabats | 30 |

| + Termini de cobrament a clients | 60 |

| = Cicle de l’exercici(PMMe) | 138 |

| - Termini de pagament a proveïdors | 15 |

| = Cicle de caixa (PMMf) | 123 |

L’empresa triga 123 dies entre els primers desemborsaments de l’explotació i el cobrament als clients (taula). Per tant, l’empresa necessita finançament durant aquest període.

Les empreses de fabricació tenen generalment un cicle de maduració de més duració i un cicle de caixa positiu.

Càlcul dels terminis del cicle de l'exercici i de caixa mitjançant ràtios

Sovint passa que les empreses no disposen de prou dades sobre els temps en què les seves existències s’estan als magatzems, o sobre la mitjana dels terminis de cobrament i pagament en què hem dividit el cicle de maduració.

Un mètode molt estès, fàcil i eficaç és per mitjà de ràtios (mètode de les rotacions), agafant les dades pràcticament de la comptabilitat. La manera d’operar que tenen consisteix a dividir el moviment anual de la inversió pel saldo mitjà de la inversió corresponent, i dividir 365 pel resultat obtingut perquè les dades calculades estiguin expressades en dies.

La rotació és el nombre de vegades que es fan dins d’un any cadascuna de les etapes d’emmagatzematge de matèries primeres, fabricació, emmagatzematge de productes acabats, cobrament a clients i pagament a proveïdors.

Empreses de producció

El subperíodes o terminis que integren el cicle de maduració en les empreses de transformació o industrials són els següents:

- Càlcul del període mitjà d’aprovisionament

Na = rotació. Nombre de vegades que es renova (buida) de mitjana el magatzem de matèries primeres en un any.

PMa = mitjana de temps que dura cada rotació. Nombre de dies de mitjana que s’estaran al magatzem les matèries primeres.

Per calcular el consum de qualsevol material, es pot aplicar la fórmula següent:

Consum = existències inicials + compres netes – existències finals.

La mitjana d’existències = (saldo inicial + saldo final) / 2.

- Càlcul del període mitjà de fabricació

Nf = rotació. Nombre de vegades que es renova la mitjana d’estocs dels productes que es fabriquen en un any.

PMf = mitjana de temps que dura cada rotació. Nombre de dies de mitjana que dura la fabricació.

- Càlcul del període mitjà d’emmagatzematge dels productes acabats o període mitjà de venda

Nv = rotació. Nombre de vegades que es renova la mitjana d’estocs dels productes acabats en un any.

PMv = mitjana de temps que dura cada rotació. Nombre de dies de mitjana que triga a fer-se la venda.

Com més petits siguin els valors d’aquestes tres primeres ràtios, millor, ja que l’empresa necessitarà menys finançament.

- Càlcul del període mitjà de cobrament a clients

Nc = rotació. Nombre de vegades que es renova durant l’exercici la mitjana del deute dels clients.

PMc = mitjana de temps que dura cada rotació. Nombre de dies de mitjana que triga l’empresa en el cobrament dels deutes dels clients.

Com més petit sigui el termini mitjà de cobrament, millor, ja que l’empresa reduirà el risc i el finançament.

- Càlcul del període mitjà de pagament a proveïdors

Np = rotació. Nombre de vegades que es renova durant l’exercici la mitjana del deute als proveïdors.

PMp = mitjana de temps que dura cada rotació. Nombre de dies de mitjana que triga l’empresa en el pagament dels seus deutes als proveïdors.

Com més gran sigui el termini mitjà de pagament, millor, ja que els proveïdors financen l’empresa durant més temps.

Les vendes ha d’incloure l’IVA perquè el termini sigui homogeni i comparable, ja que afecta la tresoreria i el finançament, perquè els saldos de clients i efectes a cobrar porten incorporat l’IVA; succeeix el mateix amb les compres, ja que els saldos de proveïdors i efectes a pagar també porten incorporat l’IVA. També es pot deduir l’IVA dels clients i dels proveïdors i posar en el numerador de les ràtios respectives les compres i vendes netes. En els exemples d’aquest material no hem considerat l’IVA per facilitar els càlculs.

Classificació per costos de fabricació

La majoria d’empreses utilitzen dades de costos per obtenir dades correctes per calcular el període mitjà de maduració, i una de les classificacions pot ser la següent:

Compres de matèries primeres

+ Existències inicials de matèries primeres - existències finals de matèries primeres

= Consum de matèries primeres

+ Mà d’obra directe en el procés de producció + despeses generals de fabricació

= Cost de la producció del període

+ Existències inicials de productes en curs - existències finals de productes en curs

= Cost de la producció acabada

+ Existències inicials de productes acabats - existències finals de productes acabats

= Cost de la producció venuda

En aquesta classificació només hem calculat el cost de producció, que és el que ens interessa, ja que lògicament el cost de l’empresa es més ampli (costos de distribució i comercialització, despeses financeres, etc.).

Empreses comercials

En les empreses comercials, com que no fabriquen, els tres subperíodes primers es converteixen en un de sol, anomenat termini mitjà d’emmagatzematge de mercaderies o termini mitjà de venda; per tant, en total tindran període mitjà de venda, període mitjà de cobrament a clients i període mitjà de pagament a proveïdors.

- Càlcul del període mitjà d’emmagatzematge de mercaderies o període mitjà de venda

Nm = rotació. Nombre de vegades que es renova la mitjana d’estocs de les mercaderies.

PMm = mitjana de temps que dura cada rotació. Nombre de dies de mitjana que triga a fer-se la venda.

Exemple d'empresa comercial del càlcul del termini mitjà de venda

Una empresa ha consumit mercaderies per un valor de 1.500.000 euros durant aquest exercici. Les existències inicials van ser de 325.000 euros i les existències finals, de 275.000 euros. Calculeu el període mitjà de venda o emmagatzematge de mercaderies.

Estoc mitjà mercaderies = (existències inicials + existències finals) / 2

Estoc mitjà mercaderies = (325.000 + 275.000 ) / 2 = 300.000 euros.

Nm = consum mercaderies / estoc mitjà de mercaderies = 1.500.000 / 300.000 = 5 vegades que es renova anualment el magatzem.

PMm = 365 / Nm = 365 / 5 = 73 dies

El termini mitjà que les mercaderies s’estaran al magatzem és de 73 dies.

Exemple d'empresa comercial del càlcul del termini mitjà de cobrament a clients

Una empresa ha venut mercaderies per un valor de 3.500.000 euros durant aquest exercici. El saldo inicial dels crèdits comercials (de clients, efectes comercials per cobrar, etc.) va ser de 400.000 euros i el saldo final, de 300.000 euros. Calculeu el període mitjà de cobrament.

Saldo mitjà de drets de cobrament = (saldo inicial + saldo final) / 2

Saldo mitjà de drets de cobrament = (400.000 + 300.000 ) / 2 = 350.000 euros.

Nc = vendes de l’exercici / saldo mitjà de drets de cobrament = 3.500.000 / 350.000 = 10 vegades que es renova anualment el deute dels clients.

PMc= 365 / Nc = 365 / 10 = 36,5 = 37 dies

Per tant, l’empresa triga de mitjana en el cobrament dels deutes als clients 37 dies.

Exemple d'empresa comercial del termini mitjà de pagament a proveïdors

Una empresa ha comprat mercaderies per un valor de 1.800.000 euros durant aquest exercici. El saldo inicial de les obligacions de pagament (de proveïdors, efectes comercials per pagar, etc.) va ser de 200.000 euros i el saldo final, de 250.000 euros. Calculeu el període mitjà de cobrament.

Saldo mitjà d’obligacions de pagament a proveïdors = (saldo inicial + saldo final) / 2

Saldo mitjà d’obligacions de pagament a proveïdors = (200.000 + 250.000 ) / 2 = 225.000 euros.

Np = (compres de l’exercici / saldo mitjà d’obligacions de pagament) = 1.800.000 / 225.000 = 8 vegades que es renova durant l’any la mitjana del deute als proveïdors.

PMp= 365 / Np = 365 / 8 = 45,625 = 46 dies

Per tant, l’empresa triga de mitjana a pagar els seus deutes als proveïdors 46 dies.

Anàlisi de l'evolució del cicle de caixa

Cal destacar que les empreses comercials, mitjançant el càlcul del cicle de caixa en diferents períodes, poden fer una anàlisi de la seva evolució, comprovant la gestió en el cobrament, la negociació financera amb els proveïdors o la gestió comercial en el termini de venda, i si l’empresa és industrial també pot comprovar la gestió de compra i de producció.

Exemple d'evolució del cicle de caixa d’una empresa comercial

| Períodes | 1 | 2 | 3 | 4 |

|---|---|---|---|---|

| + Termini de venda | 60 | 50 | 40 | 60 |

| + Termini de cobrament | 90 | 80 | 70 | 30 |

| - Termini de pagament | 120 | 90 | 60 | 90 |

| = Cicle de caixa | 30 | 40 | 50 | 0 |

Fixeu-vos com han augmentat les necessitats financeres en els tres primers períodes, per arribar al quart període en una situació d’equilibri (taula).

Si analitzeu els terminis de cada període, veieu que l’increment del període 2 respecte a l’1 és motivat per la reducció en el pagament a proveïdors, que es compensa en part amb la millora en la gestió o negociació del cobrament a clients, i també en la reducció de les mercaderies al magatzem, una gestió millor en la compravenda.

Teniu una situació similar en el període 3.

En el període 4, obteniu una millora molt considerable en la gestió de cobrament i del termini de pagament, i encara que empitjora el termini de vendes, el cicle de caixa millora de manera substancial. La gestió de cobrament a clients és molt bona (passa d’una mitjana de cobrament de 90 dies a una de 30 dies). També és positiva la gestió amb els proveïdors, en què es redueix a 30 dies la mitjana de pagament (de 90 dies a 60 dies). La gestió d’emmagatzematge dels productes, en canvi, que va començar evolucionant positivament, al final ha empitjorat i ha arribat a la mateixa situació que en el període inicial.

Avantatges de tenir un cicle de caixa curt

Entre els avantatges de l’empresa de tenir un cicle de caixa curt o de reduir el cicle per a un mateix nivell de facturació assenyalarem els següents:

- Reducció de PMa + PMf + MPv: disminució dels recursos financers immobilitzats en magatzems de matèries primeres, productes en curs, productes acabats o mercaderies.

- Reducció de PMm: disminució dels recursos financers immobilitzats en els magatzems de mercaderies (empreses comercials).

- Reducció de PMc: menys necessitat de capitals immobilitzats en crèdits sobre tercers (agilització del cobrament a clients).

- Ampliació de PMp: aconseguir dins de la legalitat i de les condicions pactades amb els proveïdors el termini màxim de pagament sense costos financers.

Aquesta reducció del període mitjà de maduració en el seu conjunt implica principalment una reducció de l’actiu corrent de l’empresa, és a dir, menys necessitat de finançament, de manera que incrementa la rendibilitat de l’empresa, i també hi haurà més probabilitat de poder fer front als pagaments.

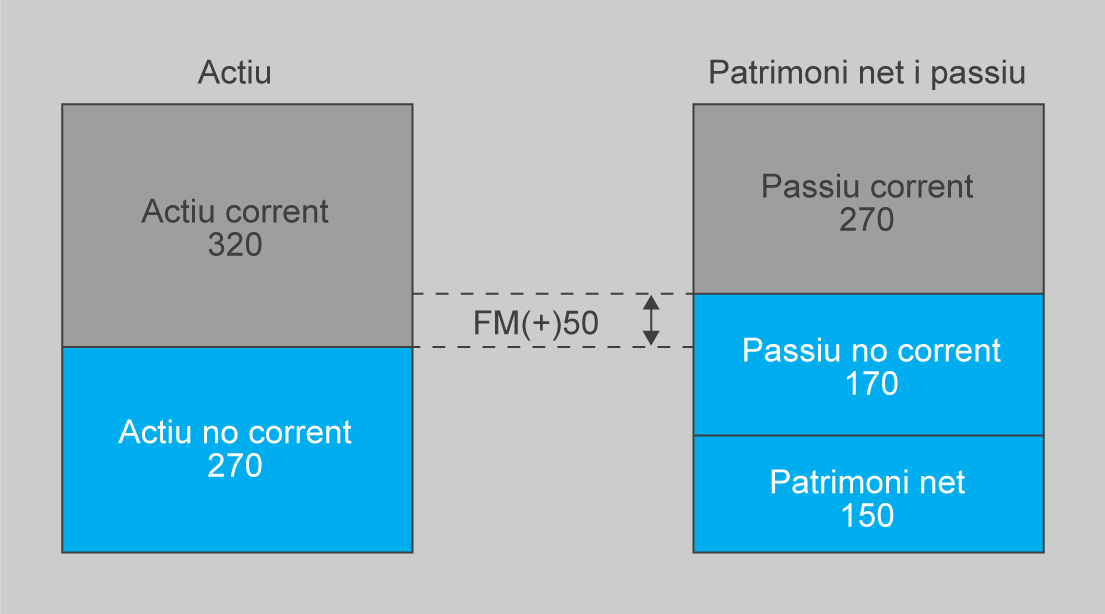

Fons de maniobra

Des d’un punt de vista teòric, el fons de maniobra ens dóna la capacitat per mesurar l’equilibri patrimonial de l’empresa.

És un instrument fonamental que permet conèixer l’estructura patrimonial i determinar si l’empresa pot fer front als pagaments a curt termini. És un bon indicador de la posició de liquiditat de l’empresa i de la seva solvència a curt termini.

El ritme de cobrament depèn de la rapidesa a convertir les existències i el realitzable en diners, és a dir, del temps que l’empresa triga a recuperar la inversió en el seu cicle de l’exercici (període mitjà de maduració). Si aquest ritme de cobraments és inferior al ritme en el pagament dels deutes a curt termini, és convenient disposar d’un fons de maniobra que ens permeti cobrir els desajustos i poder seguir atenent els pagaments. Per exemple, si l’empresa té 50.000 euros en l’actiu corrent, això no significa que disposa des d’aquest moment dels diners disponibles per pagar 50.000 euros de deute.

Com es pot saber la situació financera de l'empresa?

Una de les maneres de fer-ho és fixar-nos en el grau de liquiditat dels actius i l’exigibilitat dels deutes.

Maneres d'expressar el fons de maniobra

El fons de maniobra (figura) és pot expressar de dues formes i amb interpretació del mateix de forma diferent, des del punt de vista dinàmic i des del punt de vista estàtic, però el resultat matemàtic no canvia.

- Fons de maniobra econòmic. Punt de vista dinàmic

És la part (excedent) de l’actiu corrent que queda a disposició de l’empresa una vegada cobertes les obligacions de pagament a curt termini (passiu corrent). És a dir, és la part de l’actiu corrent que es finança amb capitals permanents.

FMe = actiu corrent – passiu corrent.

- Fons de maniobra financer. Punt de vista estàtic

És l’excedent dels capitals permanents sobre l’actiu no corrent. És a dir, l’excés de finançament a llarg termini que queda a disposició de l’empresa una vegada cobertes les inversions a llarg termini (immobilitzat).

Capitals permanents = patrimoni net + passiu no corrent.

FMf = capitals permanents – actiu no corrent.

Equilibri financer

Inicialment existeix una situació d’equilibri financer quan el fons de maniobra és positiu.

Normalment si FM > 0, equilibri financer.

Si FM < 0, desequilibri financer.

- Fons de maniobra positiu. FM > 0

Actiu corrent > passiu corrent.

Capitals permanents > actiu no corrent.

És una situació d’equilibri financer; significa que els capitals permanents financen íntegrament l’actiu no corrent i que l’actiu corrent té capacitat per fer front a les obligacions de pagament del passiu corrent.

Si el fons de maniobra és positiu, vol dir que teòricament l’empresa és capaç d’atendre els compromisos de pagament a curt termini.

- Fons de maniobra zero. FM = 0

Actiu corrent = passiu corrent.

Capitals permanents = actiu no corrent.

Significa que tot l’actiu corrent està finançat amb recursos a curt termini (passiu corrent). I lògicament, tot l’actiu no corrent està finançat amb els recursos a llarg termini (patrimoni net i passiu no corrent).

Si el fons de maniobra és nul, l’empresa s’arrisca a no poder fer front a les obligacions de pagament a curt termini si hi ha algun retard a materialitzar en diners alguna partida de l’actiu corrent (per exemple, clients).

- Fons de maniobra negatiu. FM < 0

Actiu corrent < passiu corrent.

Capitals permanents < actiu no corrent.

És una situació teòrica de desequilibri financer, ja que una part de l’actiu no corrent es finança amb el passiu corrent (és a dir, amb deutes a curt termini) i, per tant, hi ha el perill de no poder fer front a les obligacions de pagament.

Generalment, un fons de maniobra negatiu és un senyal de necessitats urgents d’augmentar l’actiu corrent per poder fer front a les obligacions de pagament, mitjançant l’endeutament a llarg termini, la conversió del deute o part del deute a curt termini en llarg termini, la realització d’una ampliació de capital, etc.

Hi ha empreses de distribució detallistes (Carrefour, Eroski) o d’assegurances, i altres com Inditex o El Corte Inglés, en què el fons de maniobra negatiu és una situació normal, ja que, per exemple, els proveïdors cobren més tard que el temps que triguen a pagar els clients, que normalment és al comptat. O bé les existències s’estan al magatzem pocs dies, i es cobren abans de pagar-les. En definitiva, heu de considerar el tipus de sector, la mida de l’empresa, etc.

La clau és el ritme dels cobraments i pagaments

Les empreses de distribució detallistes o d’assegurances i d’altres (Inditex, o El Corte Inglés…) cobren molt ràpid dels clients i paguen molt tard els proveïdors.

També hi ha empreses que tenen un fons de maniobra positiu, però això no vol dir necessàriament que la seva estructura del balanç sigui l’òptima, ja que pot ser que els terminis de cobrament siguin molt inferiors als terminis de pagament, per exemple, i això els ocasionarà problemes per fer front als deutes.

No sempre és fàcil, ràpid i econòmic convertir l’actiu corrent en liquiditat per poder fer front a les seves obligacions a curt termini, ja que si no es venen ràpid les existències del magatzem no es podran convertir en diners.

Heu de buscar un equilibri entre la rendibilitat i el risc. Si el fons de maniobra és molt positiu, significa una pèrdua de rendibilitat ja que disposa de recursos ociosos, possibles costos de finançament, etc.

Probablement, l’empresa està destinant part dels recursos a llarg termini a finançar clients, existències, etc., que aporten una nul·la o molt poca rendibilitat a l’empresa, i per tant, està perdent oportunitats de negoci, en lloc de destinar aquests recursos, per exemple, a finançar nous projectes d’inversió.

Exemple de càlcul del fons de maniobra

En la taula es mostra un resum del balanç de situació d’una empresa en grans masses patrimonials (imports en milers d’euros).

| Actiu | Patrimoni net i passiu | ||

|---|---|---|---|

| Actiu no corrent | 20.300 | Patrimoni net | 22.000 |

| Actiu corrent | 17.700 | Passiu no corrent | 9.000 |

| Passiu corrent | 7.000 | ||

| Total actiu | 38.000 | Total net + passiu | 38.000 |

FMe = actiu corrent – passiu corrent

FMe = 17.700 – 7.000 = 10.700

FMf = patrimoni net + passiu no corrent – actiu no corrent

FMf = 22.000 + 9.000 – 20.300 = 10.700

Fixeu-vos que s’ha obtingut el mateix resultat en calcular el fons de maniobra econòmic (FMe) i el financer (FMf); això es degut lògicament al fet que en el balanç el total de l’actiu és igual al total del patrimoni net i el passiu, i les masses patrimonials que no intervenen en el FMe són les que es tenen en compte en el FMf. Només canvia la interpretació; la funció que compleixen els elements integrants és diferent segons si analitzem el criteri econòmic o el financer.

Exemple de càlcul del fons de maniobra d'empreses espanyoles

En la taula es mostra un resum del balanç de situacio de l’any 2.009 en grans masses patrimonials (imports en milions d’euros).

| Actiu | Patrimoni net i passiu | ||

|---|---|---|---|

| Actiu no corrent | 804.881 | Patrimoni net | 432.864 |

| Actiu corrent | 382.490 | Passiu no corrent | 370.548 |

| Passiu corrent | 383.959 | ||

| Total actiu | 1.187.371 | Total net + passiu | 1.187.371 |

Nombre d’empreses: 6.910.

Cobertura total nacional: 26,2%

FMe = actiu corrent – passiu corrent

FMe = 382.490 – 383.959 = -1.469

FMf = patrimoni net + passiu no corrent – actiu no corrent

FMf = 432.864 + 370.548 – 804.881 = -1.469

Veieu un fons de maniobra negatiu o quasi nul del volum global d’aquestes empreses espanyoles. Per aprofundir sobre l’equilibri financer heu d’analitzar, per exemple, els saldos de les principals partides de l’actiu corrent (existències, deutors comercials i altres comptes de cobrament, inversions financeres a curt termini, efectiu i altres actius líquids equivalents) i les partides del passiu corrent (préstecs i crèdits a curt termini, proveïdors i creditors), ja que el fons de maniobra és particular per a cada empresa, i finalment heu de veure el ritme de pagaments i cobraments.

Les ràtios financeres

Una ràtio equival a una raó, índex, quocient o relació entre dos comptes, dues magnituds o dues masses determinats.

Una ràtio financera és la relació o proporció entre dues magnituds financeres, les quals han de tenir certa relació.

Perquè les ràtios es puguin comparar han de complir uns criteris:

- Comparativa de ràtios en el temps: les dades economicofinanceres que es relacionen han de correspondre a un mateix moment o període (per exemple, de diversos mesos o anys consecutius), perquè es pugui apreciar i entendre el comportament que tenen, i també predir-ne el comportament futur.

- Comparativa de ràtios entre empreses: una comparació correcta ha de ser entre empreses de la mateixa mida i del mateix sector, per evitar errors valoratius.

- Hi ha d’haver una relació econòmica i financera entre les dades que s’han de comparar.