L'empresa i el seu entorn

Qualsevol empresa ha de portar a terme un conjunt de tasques molt complexes en la seva realització: des de l’obtenció dels materials fins a la producció i comercialització del producte o servei final, a més de la contractació del personal necessari i adequat i l’obtenció dels recursos financers necessaris.

Aquest conjunt de tasques s’ha d’organitzar i, per aquest motiu, les empreses poden considerar diversos conjunts d’activitats o àrees funcionals el nombre de les quals pot ser major o menor depenent del tipus d’empresa (taula).

| Àrea funcional | Descripció | Activitat |

|---|---|---|

| Direcció i control | La funció de l’àrea directiva és establir els objectius de l’empresa i arribar a la seva consecució amb els factors de producció de què disposa. | En aquesta àrea es duen a terme tasques fonamentals per a l’empresa respecte als objectius, l’organització, la gestió i el control. |

| Aprovisionament o compres | L’àrea d’aprovisionament és aquella que obté materials i serveis de l’exterior de l’empresa. | En aquesta àrea es tracten les necessitats de materials, el tracte amb proveïdors, la recepció, l’emmagatzematge i la distribució dels materials. |

| Producció | L’àrea de producció transforma matèries en productes acabats, mitjançant l’aplicació d’una determinada tecnologia. | En aquesta àrea es tracta de produir amb les condicions de qualitat estipulada, amb els menors costos i de manera fiable. |

| Comercial o vendes | L’àrea comercial s’encarrega de definir el producte o servei, a qui es ven, com s’ha de donar a conèixer i quina és la millor manera de distribuir-lo. | En aquesta àrea es fa un estudi de mercat i les estratègies de promoció i distribució, així com el preu. |

| Recursos humans | L’àrea de recursos humans és l’encarregada de prendre decisions sobre l’organització del personal, la selecció, l’administració dels recursos humans, la formació i les relacions amb els representants dels treballadors. | En aquesta àrea es reuneix tota la informació sobre el lloc de treball i sobre els treballadors de l’empresa. |

| Financera | L’àrea financera s’encarrega de totes aquelles activitats relacionades amb l’obtenció de recursos econòmics per l’empresa. | Aquesta àrea tria els projectes d’inversió més adequats i els recursos que s’han d’aconseguir. |

| Comptabilitat | L’àrea de comptabilitat és l’encarregada d’examinar els costos que té l’empresa, la seva exactitud i determinar els resultats econòmics i el patrimoni de l’empresa. | Aquesta àrea comprova les despeses de l’empresa i n’elabora els comptes anuals. |

| Administració | Dins l’àrea administrativa s’efectuen tasques diverses, com són l’atenció al públic, el correu o l’arxiu. | Les tasques de l’àrea administrativa són diverses, totes elles relacionades amb la documentació de l’empresa. |

Funcions bàsiques de l'empresa: de producció, financera, social, comercial i administrativa

L’estructura organitzativa de l’empresa es fonamenta en el disseny i manteniment d’un sistema basat en la definició de les tasques que s’han de complir, del perfil de les persones que les duen a terme, de les relacions entre elles i dels processos de control que permeten veure si s’aconsegueixen els objectius proposats.

Personal (o staff)

Els departaments o àrees de personal es creen per donar suport tècnic a l’àrea de direcció. En el departament de personal la funció dels directius és únicament d’assessoria.

Un organigrama és la representació gràfica de les diverses àrees funcionals de l’empresa i de les seves funcions, dels nivells, dels nivells d’autoritat i dels canals de transmissió d’informació.

Existeixen diferents tipus d’organigrames segons els diferents criteris d’organització (taula i la figura i figura). Un organigrama ha de reunir les característiques següents per tal de ser útil:

- Ser comprensible d’una manera fàcil.

- Presentar els elements importants de l’empresa.

- Incloure la denominació específica de cada unitat que representa.

- Mostrar correctament la jerarquia de l’empresa.

| Tipus d’organigrama | Descripció | |

|---|---|---|

| Segons l’àmbit | Generals | Contenen la informació representativa de tota l’organització. |

| Específics | Mostra l’estructura d’una unitat administrativa dins de l’organització de l’empresa. | |

| Segons la presentació | Verticals | Presenta les unitats ramificades de dalt a baix a partir del titular superior. |

| Horitzontals | Es presenten les unitats d’esquerra o dreta i se’n col·loca el titular a l’esquerra. | |

| Segons el contingut | Integral | Es representen totes les unitats administratives de l’organització empresarial i les relacions de jerarquia o dependència. |

| Funcional | S’inclou en l’organigrama les principals funcions de cada unitat administrativa. | |

L'empresa com a sistema: recursos, objectius i mètodes de gestió

Qualsevol empresa en la seva activitat ha de complir l’objectiu proposat en el moment de la seva constitució. Aquest objectiu s’aconseguirà si els elements de l’empresa funcionen correctament. Cada un dels elements de l’empresa s’utilitza per portar a terme les funcions de l’empresa.

Les funcions de l'empresa

Les funcions de l’empresa són coordinar els factors de producció, elaborar béns i/o serveis i obtenir recursos econòmics.

Factors de producció

Els factors de producció són tots aquells elements o mitjans que s’utilitzen en la producció de béns, com per exemple les matèries primeres.

L’empresa utilitza factors de producció per produir els béns i serveis i aquests factors de producció no es poden emprar de manera aleatòria ni desordenada; això vol dir que qualsevol factor de producció ha de ser utilitzat de manera lògica i juntament amb els altres perquè els béns i serveis que es produeixin siguin aquells que efectivament l’empresa vol produir.

Una altra funció de l’empresa, potser la més essencial, és l’elaboració de béns i la prestació de serveis; és a dir, l’activitat de qualsevol empresa consisteix a produir béns o serveis per vendre’ls posteriorment en el mercat.

Tots els agents que intervenen en l’activitat empresarial obtenen recursos econòmics amb l’empresa: el propietari o empresari obté els beneficis de

Els béns són els objectes físics que es poden tocar.

Els serveis són el conjunt d’activitats que serveixen per a un ús determinat.

la seva tasca empresarial i els treballadors obtenen un salari per l’activitat prestada a l’empresa. També les entitats financeres obtenen recursos econòmics amb l’activitat empresarial, ja que reben els interessos pels recursos econòmics que presten.

L'objectiu de l'empresa

L’objectiu principal d’una empresa privada és l’obtenció de beneficis per als seus propietaris. Si no és possible obtenir beneficis en una empresa, es treballarà per tenir les mínimes pèrdues.

L’empresa busca el benefici dels seus propietaris i per aconseguir-ho promou un benefici social amb la creació de llocs de treball.

L’obtenció de beneficis pot comportar que l’empresa hagi d’assumir determinats costos socials com ara la contaminació mediambiental o condicions de treball per sota dels mínims indispensables en matèria de contractació.

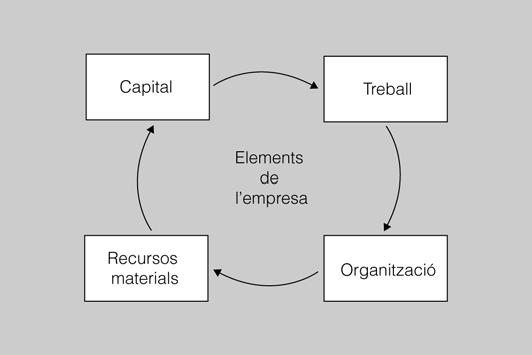

Els elements de l'empresa

Els elements que integren una empresa són la naturalesa o recursos materials, el treball i el capital, als quals s’afegeix l’organització (figura).

- L’element naturalesa o recursos materials inclou qualsevol element que serveixi per al procés productiu de l’empresa (matèries primeres com el blat, màquines com el forn de cocció).

- L’element treball comprèn qualsevol aportació humana en el procés de l’empresa, des del treballador de la cadena de producció fins al directiu que controla la gestió de l’empresa.

- L’element capital és aquell recurs econòmic que l’empresa necessita per portar a terme l’objectiu empresarial i que obté, o bé de les persones que la integren o bé de persones físiques o jurídiques alienes a l’empresa (com les entitats de crèdit), s’inverteix i es retorna en forma de beneficis.

- L’element organització és intangible, ja que no es pot tocar ni mesurar físicament, però és l’engranatge que fa funcionar els altres elements de l’empresa.

Entorn empresarial

L’empresa és una entitat que té relació amb el seu entorn i per això no s’entén una empresa sense els seus clients o proveïdors ni tampoc sense la competència. A més, una empresa està afectada per les lleis que dicten els governs respectius en temes tan diversos com el respecte al medi ambient o la pressió fiscal.

Persona física i persona jurídica

Persona física és aquell ésser humà susceptible de tenir drets i obligacions. Persona jurídica és una entitat a la qual el dret reconeix drets i obligacions.

L’empresa és un sistema obert ja que està constituït per un conjunt d’elements relacionat entre ells i amb l’entorn i dirigits a complir uns objectius.

Els diferents elements que formen el sistema empresarial es relacionen amb l’entorn en major o menor mesura i és important aquesta relació per dissenyar el model empresarial de cadascuna de les empreses.

L’entorn empresarial es divideix en dos grups:

- L’entorn específic: aquest entorn afecta de manera directa la nostra empresa i hi és més proper (exemple: els clients).

- L’entorn general: afecta totes les empreses i no ho fa de manera directa (exemple: components econòmics).

Components del macroentorn: factors politicolegals, econòmics, socioculturals, demogràfics/ambientals i tecnològics

L’empresa està influïda per molts components i alguns no hi estan vinculats directament, sinó que es troben en un entorn més general i tenen un ventall de factors molt extens. Aquests factors van des de components de tipus econòmic, legal o tecnològic, entre d’altres, i són molt difícils de controlar (vegeu taula).

Tot i les dificultats, s’haurà de fer una anàlisi d’aquests components per poder actuar en conseqüència i poder fer l’empresa més competitiva d’acord amb les noves circumstàncies que vagin sorgint o bé es protegirà de possibles desavantatges que estiguin presents en aquest entorn. Situacions que es plantegen actualment i que són importants d’estudiar poden ser la crisi econòmica que actualment està present en la nostra societat o la deslocalització d’empreses a la cerca de mercats laborals més favorables.

-

- Xemeneies industrials

| Components | Descripció |

|---|---|

| Econòmics | L’atur, els tipus d’interès o la inflació condicionen moltes decisions de les empreses com poden ser la previsió de les vendes o els salaris que es pagaran als treballadors. |

| Politicolegals | Les normes legals que s’imposen en matèria de contractació de treballadors o d’impostos obliguen que les empreses hagin d’adequar el seu funcionament per complir aquestes normes. |

| Socioculturals | Els hàbits alimentaris dels consumidors potencials, els estils de vida, les tendències, entre altres, són factors que afecten els hàbits de consum ja que condicionen el comportament de les persones. |

| Demogràfics | La distribució per sexes, edat o nivell d’ingressos econòmics dels consumidors influeixen en l’empresa en el moment d’adaptar els productes al mercat o de localitzar l’empresa. |

| Ambientals | Els problemes mediambientals que es tenen en la societat actual fa que les empreses hagin de tenir més cura en l’impacte que causin al medi ambient, però també és una oportunitat de negoci. |

| Tecnològics | Els avenços tecnològics en tots els camps i, especialment, en les noves tecnologies fan que s’obrin noves oportunitats de negoci per a les empreses i se’n redueixin els costos. |

Anàlisi del microentorn d'una empresa, especialment la relació amb els clients i la competència

El microentorn d’una empresa o entorn específic inclou aquells elements externs a l’empresa que tenen una influència molt directa ja que hi estan relacionats amb un vincle molt fort.

Els components de l’entorn específic són els següents:

1) Proveïdors: Els proveïdors són aquelles persones que proporcionen a les empreses les entrades o inputs per realitzar el seu procés productiu. Si aquestes persones proporcionen factors com l’electricitat se’ls anomena subministradors. 2) Clients: Els clients són els destinataris finals dels productes o serveis que les empreses donen. Poden ser consumidors finals o altres empreses que necessiten els productes o serveis per seguir produint.

Els clients són un element essencial per a les empreses perquè aquestes orienten les seves activitats productives a satisfer les necessitats dels seus clients i, per això, l’estudi dels hàbits dels clients i del grup al qual pertanyen suposa una informació de vital importància per a les empreses.

En els estudis de mercat, l’estudi del client o consumidor potencial i els resultats que surtin d’aquests estudis condicionen les empreses i poden arribar a fer variar l’objecte de l’empresa o a diversificar-ne la producció.

Els clients i els proveïdors tenen poder de negociació amb les empreses quan són d’un mida important i imposen les seves condicions a les empreses.

L’empresa busca que el consumidor compri el seu producte i per aquesta raó ha de veure quines són les motivacions que tenen en compte els consumidors potencials per comprar el producte en qüestió.

L’única motivació del consumidor no és el preu, encara que sigui una motivació molt important. El consumidor pot tenir altres motivacions, com ara:

- Les motivacions racionals són les motivacions relacionades amb la reflexió del consumidor sobre les característiques del producte; la comparació entre diversos productes semblants i la fidelitat que un consumidor pugui tenir en el producte.

- Les motivacions emocionals estan relacionades amb el desig del consumidor d’adquirir un producte determinat per una qüestió de prestigi o de modes.

-

./8")

- Un nen porta una gorra d'una marca de prestigi social comprada pels pares (motivació emocional).

El segment de mercat està format pel conjunt de consumidors que demanen un producte de característiques semblants.

Els consumidors no tenen els mateixos gustos ni necessitats i l’empresa ha de fer una classificació per veure quin és el tret o trets característics d’aquell producte. Podem distingir determinats trets pels segments com ara l’edat, el sexe, l’activitat, la zona de residència, el nivell d’ingressos i el nivell cultural, entre molts d’altres.

3) Competidors: Les empreses han de tenir en compte aquelles altres empreses que tinguin un producte igual o que puguin oferir un producte alternatiu.

La competència és la quantitat de compradors i venedors que es troben en el mercat per fer l’intercanvi de béns i serveis.

Des del punt de vista de la competència, distingim diferents tipus de mercats tenint en compte els consumidors i els venedors:

- Competència perfecta. L’existència de molts compradors i venedors que comercien amb un producte sense cap tipus d’avantatge en el mercat.

- Monopoli. Una única empresa que ofereix el seu producte en el mercat.

- Oligopoli. Poques empreses que comercialitzen el mateix producte.

4) Les entitats financeres: Són institucions que presten diners a les empreses i són l’element indispensable per al finançament de l’empresa.

5) Administracions públiques: L’Estat, les comunitats autònomes, les diputacions i els ajuntaments de manera especial tenen una relació important amb l’empresa. L’Estat i les comunitats autònomes tenen plans d’ajuda a les empreses a través de subvencions que els són interessants i els ajuntaments tenen una implicació molt directa en la creació d’empreses, ja que són els encarregats de donar les llicències d’obertura o bé s’encarreguen del cobrament de l’impost sobre béns immobles.

Les entitats financeres

Són un dels agents que faciliten la majoria de fonts de finançament de les empreses des dels préstecs a les operacions de lísing o rènting.

6) Mercat laboral: El mercat laboral influeix en la localització de l’empresa ja que no existeixen les mateixes condicions laborals en tots els països. El cost salarial i la qualificació dels treballadors portaran a les empreses a l’elecció d’una localització o d’una altra.

-

- Comunitat.

7) Comunitat: La comunitat on s’estableix una empresa té força importància perquè l’estructura social de la comunitat, els valors mediambientals i els estils de vida que tingui condicionaran l’actuació de l’empresa.

L’empresa i els stakeholders

En l’actualitat els directius de les empreses han de responsabilitzar-se no únicament davant dels propietaris de l’empresa, sinó que també ho han de fer front a molts altres agents interessats en el funcionament i evolució de l’empresa, com per exemple consumidors, proveïdors, treballadors, ONGs, competidors, institucions governamentals,sindicats, mitjans de comunicació, associacions cíviques, etc.

Els stakeholders són totes aquestes persones i/o grups interessats o afectats pel funcionament de l’empresa. Es a dir, els stakeholders són les persones i grups que d’alguna manera es veuen influenciades o afectades per les accions o funcionament de l’empresa o que tenen poder per a influir en el seu funcionament, independentment de la seva relació contractual amb l’empresa. També es pot dir que els stakeholders són aquelles persones i grups que perdrien alguna cosa si una empresa fa fallida.

En l’actualitat les empreses es troben en una situació d’interdependència mutua amb els seus stakeholders i per tant és necessàri tenir en compte tots aquests grups en la pressa de decisió empresarials.

El nucli central dels stakeholders està format pels accionistes i pels treballadors de l’empresa. En un cercle més ampli, els stakeholders inclouen els proveïdors, els clients i consumidors, les entitats reguladores, la competència. En un nivell més ampli encara el concepte inclou també a ONGs, governs, organismes reguladors, etc.

Elements de la cultura empresarial i valors ètics dins de l'empresa

La cultura empresarial (figura) està formada per una sèrie de valors compartits i ha de ser assumida per tots els seus integrants.

La cultura empresarial és el conjunt de valors, creences i principis fonamentals compartits pels seus membres.

Codis ètics

Actualment les empreses tenen una preocupació per la incorporació de codis ètics i de responsabilitat social de les empreses i això comporta que aquestes incorporin valors de no discriminació en la seva cultura.

Es poden distingir tres elements essencials dins de la cultura empresarial. Aquests elements són:

- Missió: El propòsit últim que mou l’empresa.

- Visió: Allò que l’empresa vol ser.

- Valors: Qualitats que estan presents a l’empresa i que influeixen en el comportament de tots els seus membres. Actualment un valor que es troba molt present és l’ètica.

- Polítiques: Línies d’acció mitjançant les quals l’empresa defineix la seva identitat.

La cultura de l’empresa o corporativa, formada per la missió, la visió i els valors, representa l’essència de l’empresa. La comunicació cap a l’exterior de la cultura de l’empresa es fa a través de la imatge corporativa.

La imatge corporativa és la imatge socialment acceptada d’allò que l’empresa significa en el seu entorn socioeconòmic.

Imatge corporativa

El departament de comunicació o màrqueting ha d’actuar perquè la imatge de l’empresa percebuda per la societat sigui la mateixa que vulgui donar l’empresa.

Les característiques de la imatge corporativa són:

- L’empresa dissenya la imatge corporativa per ser atractiva al públic en general.

- L’objectiu bàsic és transmetre de manera eficient la cultura empresarial.

- No està totalment controlada per l’empresa ja que existeixen agents externs que ajuden a crear la imatge corporativa i no són controlables.

En la taula podem veure les funcions de la imatge corporativa que es poden donar en l’àmbit intern i en l’àmbit extern.

| Àmbit intern de la imatge corporativa | Àmbit extern de la imatge corporativa |

|---|---|

| Millora la qualitat de l’organització. | Reflexa la cultura de l’empresa. |

| Augmenta el rendiment del personal. | Redueix els missatges involuntaris. |

| Potencia els sistemes de comunicació interna. | Genera notorietat i prestigi. |

| Obre canals de participació. | Enforteix el posicionament dels productes. |

| Augmenta el compromís dels directius. | Millora l’opinió pública respecte a l’empresa. |

| Reforça la tasca de màrqueting. |

Relació d'una empresa amb els agents socials

Els agents socials (comunitat, administracions i entitats financeres) poden facilitar o dificultar l’actuació de l’empresa d’una manera tan important que la poden portar a l’èxit o al fracàs.

La comunitat

La comunitat en general és un agent social que pot provocar reaccions en l’empresa que li causi entrebancs importants ja que qualsevol reacció adversa de la comunitat comportarà un perjudici empresarial que pot arribar, fins i tot, al tancament.

Les entitats financeres

Les entitats financeres tenen la tasca envers les empreses d’aportar-los el finançament mitjançant diversos elements.

Les fonts de finançament que té a l’abast una empresa són les següents (figura):

- Les societats de capital risc. Són empreses que es dediquen a invertir en altres empreses més petites que tenen un futur prometedor.

- El préstec. El préstec és la quantitat de diner que deixa una entitat de crèdit a una empresa a canvi d’uns interessos i per un temps determinat. En els cas de les pimes, que són la majoria d’empreses d’aquest país, hi ha una àmplia gamma de préstecs depenent de les necessitats de l’empresa: préstecs a llarg termini o préstecs comercials directes.

La majoria d’empreses necessiten el complement d’un aval per poder demanar un préstec ja que no tenen garanties suficients per poder fer front a un problema d’impagament. En els casos que l’empresa no pugui tenir un aval optarà per una altra solució que consisteix en què una societat de garantia recíproca actuï amb aquesta finalitat.

Els microcrèdits són préstecs de quantia reduïda que es donen a persones amb projectes d’autoocupació que tenen problemes per accedir al sistema creditici convencional (bancs, caixes d’estalvi o cooperatives de crèdit).

La societat de garantia recíproca és una entitat amb participació pública que té per objectiu fer d’avalista a una pime.

- El rènting. El rènting és un mitjà de finançament que proporciona a l’empresa béns mobles amb tots els seus serveis complementaris a canvi que l’empresa pagui una mensualitat; quan s’acaba el contracte es pot substituir el bé moble o bé retornar-lo. El manteniment del bé recau sobre l’arrendador i no hi ha durada mínima.

- El lísing. El lísing és una operació de finançament en què es lloga un bé moble o immoble amb l’opció de poder-lo comprar en un futur si ens interessa. La durada mínima del lloguer depèn del tipus de bé: si el bé és moble seran 2 anys, mentre que si el bé és immoble la durada serà de 10 anys.

- Finançament per part dels proveïdors. Quan fem determinades compres d’actius de la societat d’una quantia econòmica important, el proveïdor d’aquest bé ofereix a l’empresa un sistema de finançament com pot ser la venda a terminis.

- Subvencions i ajuts. Les subvencions i ajuts són fons públics que les empreses demanen a les diverses administracions i que aquestes concedeixen, normalment, a fons perdut, és a dir, sense necessitat de retornar-les. El requisit essencial per a la concessió de la subvenció és justificar-la i l’inconvenient més gran és l’endarreriment en el cobrament de la subvenció, per la qual cosa hem de preveure que no podrem utilitzar els diners de la subvenció durant un termini de temps llarg.

Exemple de rènting

Una empresa, per adquirir una fotocopiadora mitjançant aquest sistema, pot acordar amb la entitat de rènting pagar determinades mensualitats per la fotocopiadora i incloure el manteniment. Quan acaba el contracte pot decidir fer un de nou i substituir la fotocopiadora per altra de nova pagant mensualitats acordades o finalitzar el contracte i tornar-la.

Altres fonts de finançament que s’utilitzen en l’activitat normal de l’empresa són:

Les subvencions es poden trobar en els organismes oficials estatals, autonòmics i locals.

- El compte de crèdit. És un compte que l’entitat bancària posa a disposició de l’empresa amb una quantitat i uns terminis determinats; l’empresa no pagarà interessos fins que no disposi de cap quantitat.

- El descobert bancari. És l’extensió d’un xec per una quantitat superior als diners que hi ha en el compte corrent de l’empresa.

- El facturatge o factoring. És una operació mitjançant la qual una empresa contracta una empresa de facturatge perquè aquesta es faci responsable dels pagaments de totes les factures dels clients de la primera empresa i poden arribar a avançar-ne els cobraments.

- La confirmació o confirming. És un mitjà de finançament mitjançant el qual una entitat financera s’encarrega de pagar als nostres proveïdors puntualment encara que l’empresa no tingui diners.

- Allargar el termini de pagament als proveïdors. És un mètode de finan- çament en què es demana als proveïdors que els deixin pagar en un termini més llarg el producte i no tenir altres avantatges.

- El descompte comercial. Consisteix en una actuació que fa l’empresa davant d’una entitat bancària presentant les lletres de canvi que té dels seus clients i sol·licita el pagament per avançat al banc a canvi d’una comissió.

Autofinançament

L’autofinançament consisteix en el fet que l’empresa aporta recursos econòmics amb les reserves o beneficis que aconsegueix amb la seva tasca empresarial.

Les administracions públiques

Les administracions públiques condicionen l’empresa des del mateix moment de la seva creació ja que l’empresa s’ha de constituir legalment i, a partir d’aquest moment, està obligada fiscalment amb l’Administració central. A més, aquesta Administració pot obligar a complir normatives diverses, per exemple, en matèria mediambiental.

El sistema de gestió mediambiental...

… de les empreses es verifica amb la norma ISO 14000, norma voluntària que recull els procediments mediambientals de les empreses i que permet la seva certificació acreditativa.

Article 45 de la Constitució espanyola

1. Tothom té dret a disposar d’un medi ambient adequat per al desenvolupament de la persona, i el deure de conservar-lo.

2. Els poders públics vetllaran per la utilització racional de tots els recursos naturals, a fi de protegir i millorar la qualitat de la vida i defensar i restaurar el medi ambient, amb el suport de la indispensable solidaritat col·lectiva.

3. La llei fixarà sancions penals o, en el seu cas, administratives per als qui violin el que es disposa en l’apartat anterior i establirà l’obligació d’aquests de reparar el dany causat.

-

- Distintiu voluntari de la UE per a productes que poden demostrar uns impactes reduïts envers el medi ambient.

El medi ambient té una importància cabdal per a tota la societat i aquesta importància es trasllada a les empreses, tenint en compte que hi ha determinades empreses amb una quantitat de residus importants. Però no només les empreses que tenen una problemàtica mediambiental, sinó qualsevol tipus d’empresa, poden aplicar un sistema a nivell comunitari que és voluntari i s’anomena sistema de gestió mediambiental (SGMA).

A la secció “Adreces d’interès” del web podeu trobar un enllaç la pàgina web del Ministerio de Agricultura, Alimentación y Medio Ambiente amb explicacions sobre el funcionament i ús de l’etiqueta ecològica europea.

El sistema de gestió mediambiental és una part de la gestió de l’empresa que comprèn l’estructura organitzadora, les responsabilitats, les pràctiques, els procediments, els processos i els recursos per determinar i portar a terme la política mediambiental.

També es pot portar a terme el sistema de l’etiqueta ecològica de la Unió Europea, que consisteix a acreditar que el producte comprat ha estat valorat com a més eficient mediambientalment que altres productes similars.

Dins de l’Administració pública d’àmbit estatal té especial importància:

Les Comunitats Autònomes presten assessorament als emprenedors i aporten ajudes i subvencions. També tenen transferides competències com ara els registres.

- L’Agència Tributària: Correspon a aquesta Administració el control de l’empresa des del punt de vista fiscal des del moment que comunica l’inici de l’activitat per formar el cens fiscal i, a partir d’aquest moment, gestiona els impostos que no siguin de titularitat municipal.

- Ministeri de Treball i Seguretat Social a través de dos organismes:

- La Tresoreria General de la Seguretat Social: controla la inscripció de les empreses en el sistema de la Seguretat Social i les altes i baixes.

- Inspecció de Treball i Seguretat Social: vigila el compliment de la normativa en matèria laboral i seguretat i ofereix assessorament sobre la matèria.

L’empresa també es troba obligada per les administracions locals ja que tots els tràmits d’instal·lacions i obertura de locals i d’urbanisme són competència dels ajuntaments, així com els temes de medi ambient. A més, l’Administració dóna suport als emprenedors amb ajudes i subvencions i fiscalitza els impostos de titularitat municipal.

Una empresa, quan es vol establir en un lloc determinat, ha d’esbrinar quina problemàtica presenta la localitat o la comunitat autònoma on es vol establir abans de realitzar una inversió molt important. De manera general, aquesta normativa afecta l’àmbit local perquè és el més proper a la situació que ocasiona l’establiment d’empreses amb una problemàtica específica.

El primer punt a tractar per qualsevol empresa és anar a l’ajuntament corresponent, generalment a la regidoria d’Urbanisme, i mirar quina és la normativa urbanística aplicable al sòl on es vol ubicar l’empresa. La normativa urbanística ens diu si el sòl on es vol instal·lar l’empresa admet el tipus d’activitat empresarial que duu a terme l’empresa en qüestió; si a la localitat on ens volem establir hi ha polígons industrials on les condicions de serveis, infraestructura, preu de sòl i subvencions que donin els organismes competents seran els més adequats per a la nostra empresa.

Competències urbanístiques

Els ajuntaments regulen les competències urbanístiques i de medi ambient a través de la regidoria d’Urbanisme i de Medi Ambient.

És molt important, abans d’establir la localització de l’empresa, anar a l’ajuntament de la localitat i veure quina és la normativa urbanística per si hi pot haver problemes en l’establiment de l’empresa.

Una vegada sabem que l’empresa no tindrà problemes urbanístics, demanarem a l’ajuntament corresponent la llicència d’activitats i instal·lacions innòcues o llicència d’activitats i instal·lacions qualificades i, si escau, la llicència d’obres.

La responsabilitat social de l'empresa

Les empreses no solament tenen els objectius de la producció de riquesa i creixement econòmic, és a dir, objectius econòmics. Les empreses també tracten del desenvolupament de les persones i benestar dels grups. És el que s’anomena objectius socials de l’empresa.

La Generalitat, a través del Departament de Treball, ha posat en marxa el pla INICIA per ajudar a la creació d’empreses.

Concepte de responsabilitat social de l'empresa

-

- Exemple d'empresa que aplica RSE.

La responsabilitat social de l’empresa consisteix a aconseguir l’èxit empresarial de manera que es respectin els valors ètics, la gent, les comunitats i el medi ambient.

Hem de diferenciar el concepte de responsabilitat social de l’empresa i no confondre’l amb el d’ètica empresarial. El concepte d’ètica empresarial té a veure amb la manera en què l’empresa estableix la seva escala de valors i fixa els límits ètics de la seva activitat, el concepte de responsabilitat social de l’empresa es refereix a l’obligació que té l’empresa de maximitzar l’impacte positiu i minimitzar l’impacte negatiu que produeix en el seu entorn.

La importància d’aquest tema ha fet que la Comissió de la Unió Europea presentés el llibre verd de la Responsabilitat Social de l’Empresa l’any 2001.

Responsabilitat social de l'empresa

La dinàmica comercial i productiva que actualment tenim en la nostra societat, amb el fenomen de la globalització com a exemple més important, ha possibilitat la creació de grups empresarials amb més recursos que molts governs i, la qual cosa fa, que la seva actuació afecti de forma directa o indirecta la vida de les persones i el medi ambient que les envolta.

La responsabilitat social té els components següents:

- Component legal: En tota activitat empresarial és bàsic ja que es tracta de complir les lleis que afecten les activitats de l’empresa. Suposa el primer nivell de responsabilitat ja que mitjançant les lleis els poders públics obliguen les empreses a mantenir una conducta socialment acceptable.

- Component ètic: És el segon component i nivell de responsabilitat de l’empresa. Aquest component consisteix a comportar-se d’una manera justa i equitativa amb la societat, més enllà d’allò que obliga la llei. Aquest component ètic s’estableix en l’escala de valors de la societat i ha de quedar reflectida en la cultura de l’empresa.

- Component econòmic: És el tercer nivell de responsabilitat i té una importància cabdal ja que l’empresa presenta com a objectiu aconseguir beneficis econòmics però no a través de l’explotació i la destrucció dels recursos ni dels treballadors ni dels competidors.

L’empresa ha de crear riquesa i distribuir-la però ha de fer-ho amb la intenció de contribuir a l’estat del benestar i a la sostenibilitat medioambiental. - Component filantròpic: És el nivell de major grau de voluntarietat ja que consisteix a posar en marxa o finançar projectes que tenen com a objectiu millorar la qualitat de vida de les persones i/o recuperar el medi ambient degradat i que la societat aprovi.

La Responsabilitat social de l’empresa és un aspecte que la majoria d’empreses cuiden en el nostre entorn empresarial.

Àmbits de la responsabilitat social

La responsabilitat social de l’empresa afecta tots els àmbits on aquesta actua. Per això podem distingir:

- Responsabilitat interna: Afecta els treballadors de l’empresa i consisteix en el fet que aquests puguin aconseguir els seus objectius personals, que no siguin contraris als objectius de l’empresa, i que els treballadors desenvolupin el seu treball amb la major seguretat.

- Responsabilitat externa: Afecta a tots els sectors amb els quals l’empresa té relació (com poden ser clients o proveïdors…) que tenen unes expectatives econòmiques i socials als quals l’empresa ha de respondre.

Elaboració del balanç social: costos i beneficis socials per a l'empresa

La responsabilitat social de l’empresa afecta tots els àmbits en què actua. No és només una qüestió interna de l’empresa i dels seus membres i l’aplicació en la seva estructura, sinó que la responsabilitat social de l’empresa afecta tots els sectors que hi tenen relació i s’hi ha d’aplicar.

El balanç social és un instrument de gestió per planificar, organitzar, dirigir, registrar, controlar i avaluar en termes quantitatius o qualitatius la gestió social d’una empresa, en un període determinat i enfront a unes fites preestablertes.

El balanç social com a instrument de gestió s’ha d’elaborar amb el màxim rigor i seguint una metodologia adequada que permeti valorar quantitativament la situació de l’empresa quant a la seva responsabilitat social.

Els objectius que persegueix el balanç social són els següents:

- Realitzar el diagnòstic de la gestió empresarial al voltant del compliment de la seva responsabilitat social en un període determinat, la qual cosa permet a l’empresa definir polítiques, establir programes i racionalitzar l’efectivitat de les inversions socials per aconseguir la millora de les condicions de treball i de la societat en general.

- Permet a la direcció planificar les accions que permetin augmentar la competitivitat i l’eficiència dels seus treballadors. A més possibilita l’avaluació de les accions en funció del cost-benefici.

- Disposar de la informació dels recursos humans de l’empresa i dels grups d’interès amb els quals té relació per poder informar-los adequadament sobre el desenvolupament social com a empresa.

El balanç social en la seva elaboració ha d’aconseguir els objectius següents:

-

- Balanç social de les empreses.

- Definició d’objectius coherents i possibles: Es parteix de la realitat de l’empresa i amb tota la informació de la seva política i programes socials, aquesta ha de definir els objectius i les fites del seu balanç social. Han de ser realistes i consultar-les amb els sectors involucrats.

- Compromís de l’alta direcció: Únicament amb l’acceptació de la política social i amb el recolzament i compromís de l’alta direcció és possible realitzar un balanç social.

- Integració en l’estratègia global de l’empresa: El balanç social com a programa corporatiu de l’empresa ha d’estar integrat en l’estratègia empresarial i ha de contemplar objectius, plans i pressupost formant part de les activitats de l’empresa.

- Acceptació per part de tots els membres de l’empresa: Un balanç social compleix els seus objectius si tota l’organització està compromesa amb aquest balanç socialm ja que es necessita la participació i col·laboració de tots els treballadors.

- Estructuració d’una política social: El reconeixement de la responsabilitat social de l’empresa com una filosofia d’empresa fa que l’empresa hagi de definir, acceptar i donar suport a una política social, si aquesta no existia dins de l’empresa.

- Coneixement del contingut del balanç social: L’empresa no es pot limitar a conèixer el concepte, sinó també el contingut del balanç i la seva raó de ser. Si aquest coneixement és bo serà major el compromís de l’organització i l’alta direcció.

Les tasques a realitzar per a l’elaboració del balanç social són les següents:- Definició i planificació de polítiques i accions: el compliment de la responsabilitat social de l’empresa ha de respondre a un pla estratègic i a un pla social.

- Diagnòstic de la realitat interna: L’informe social constitueix el diagnòstic social en un període determinat i ha de ser tan ampli com l’adopció de la seva responsabilitat social.

- Definició dels objectius socials: Que ho fa cada àrea i els aprova la direcció. Aquests objectius socials permeten veure on s’ha de dirigir l’empresa, definint programes i projectes específics.

- Assignació de responsabilitats: És necessari estructurar un equip de treball que té la responsabilitat d’elaborar i implementar aquesta eina de l’empresa.

- Definició del pla de treball: L’equip de treball ha de definir quina informació té, què es pot mesurar i com i fer un programa d’activitats i assignar recursos.

- Formació dels membres de l’equip de treball: S’ha de capacitar l’equip de treball que porti la responsabilitat social de l’empresa perquè tots els seus membres entenguin el balanç social com una eina de gestió i adapti els programes i projectes als públics amb què tracta l’empresa.

- Disseny del model de balanç adequat: D’acord amb els objectius socials cada empresa ha de definir les variables i indicadors per avaluar la seva gestió social.

- Disseny de fluxos d’informació: Dins de l’empresa han d’haver-hi uns fluxos d’informació per aconseguir els objectius.

- Anàlisi de la informació: La informació que procedeix dels indicadors no són dades aïllades i ha de ser analitzada i avaluada respecte al compliment de les fites socials proposades.

- Presentació de resultats: La publicació del balanç social, si es fa, ha d’incloure, almenys, els aspectes següents:

- Introducció i presentació: s’ha de donar importància a com entén l’empresa la RSE.

- Informe social: Presentació de resultats comparant les variables i indicadors envers períodes anteriors.

- Quadre de balanç: Es mostren les variables i els indicadors respecte els quals l’empresa estableix fites per a un període i el seu comportament.

- Conclusions i recomanacions: S’han d’avaluar els resultats amb l’objectiu de corregir o recomanar l’actuació de l’empresa en matèria de RSE.

Existeix un model de balanç social. Aquest model de balanç social presenta l’estructura següent:

- Àrea interna: Es refereix a les respostes i accions de l’empresa respecte els seus treballadors en tres camps:

- Característiques sociolaborals.

- Serveis socials.

- Integració i desenvolupament.

- Àrea externa: Es refereix al compliment de la responsabilitat social amb els altres interlocutors socials amb què l’empresa té relació i es classifica de la manera següent:

- Relacions primàries.

- Relacions amb la comunitat.

- Relacions amb altres institucions.

Per a cada cas es defineixen les variables i els indicadors a tenir en compte en el balanç social.

Les variables són aquelles activitats que poden variar en el seu contingut. Els indicadors reflecteixen aquesta variació essent un medi per controlar la gestió social.

Eficiència, eficàcia i impacte

L’eficiència consisteix en el grau d’aprofitament dels recursos, és a dir, fer les coses de la millor manera possible. L’eficàcia consisteix en el grau de satisfacció del client a través del producte o servei, és a dir, hem d’aconseguir els resultats correctes. L’impacte consisteix a avaluar la relació existent entre el cost i el benefici generats d’acord amb els objectius de cada programa, projecte o activitat.

Les empreses han de definir indicadors que aportin informació per controlar la seva gestió en termes d’eficiència, eficàcia i impacte.

Els indicadors han de donar un valor afegit a la informació i a l’hora de definir-los tindrem en compte:

- Que la informació que contingui sigui útil, suficient i real.

- Que les fonts siguin fiables.

- Que la informació es reculli oportunament per prendre les decisions de control o avaluació.

La informació que s’aporta s’ha de definir si es presenta qualitativament o quantitativament.

No es tracta de presentar resultats sinó d’analitzar-los en el marc de la política i d’uns objectius ambdós socials.

Igualtat i empresa: estratègies empresarials per aconseguir la igualtat dins l'empresa

La igualtat en tots els àmbits de la nostra societat està present en el nostre ordenament jurídic i el dret a la igualtat està essent aplicat especialment en l’àmbit laboral.

La Constitució espanyola de 1978, en el seu article 14, reconeix la igualtat de totes les persones i s’ha aprovat la llei d’igualtat el 22 de març de 2007, que insta a aplicar la igualtat a l’empresa.

Llei per la igualtat efectiva d'homes i dones 3/2007

L’aplicació d’aquesta Llei suposa el marc perfecte per a la reflexió i l’anàlisi sobre les polítiques de recursos humans que es desenvolupen a l’empresa: febleses, amenaces, fortaleses i oportunitats i la posada en marxa de mesures que permetin assolir objectius més amplis i una repercussió positiva en tots els àmbits de l’organització.

La Llei té per objecte fer efectiu el dret d’igualtat de tracte i d’oportunitats entre dones i homes mitjançant l’eliminació de la discriminació de les dones, en totes les circumstàncies i condicions i, singularment, en les esferes política, civil, laboral, econòmica, social i cultural.

Tant des del Ministeri d’Igualtat del Govern central, des de la Secretaria General de Polítiques d’Igualtat, com des del Departament de Treball, en la Direcció General d’Igualtat d’Oportunitats en el Treball, s’estan portant a terme línies estratègiques perquè les empreses puguin aconseguir la igualtat dins de l’empresa. La igualtat dins de l’empresa s’estableix no només envers la relació home-dona sinó també respecte a les polítiques laborals per a la diversitat.

Línies estratègiques per establir la igualtat en les empreses

Des dels organismes públics s’han establert unes línies estratègiques per portar a terme la igualtat a les empreses no només en el cas d’homes i dones sinó també en els col·lectius de persones amb més dificultats per accedir al món del treball.

Aquestes línies estratègiques es poden resumir en:

La Direcció General d'Igualtat d'Oportunitats...

…es va crear amb l’objectiu de potenciar els projectes i les accions que assegurin la igualtat en el treball i impulsar accions positives en el si del Departament de Treball; en el cas de la Generalitat de Catalunya, que aconsegueixin una organització igualitària i exemplificadora és una altra de les línies estratègiques que es poden donar.

- Garantir l’accés, la presència i la permanència de les dones al mercat laboral i també de diferents col·lectius en funció de les seves necessitats específiques i diversitat, bo i assegurant-los unes condicions dignes i de qualitat.

- Millorar l’ocupabilitat de les persones a partir de l’adquisició d’eines, habilitats i competències per afrontar amb èxit les dificultats específi- ques per a la seva inserció laboral.

- Incentivar la igualtat d’oportunitats en l’àmbit laboral a les empreses públiques i privades.

- Millorar la productivitat de les entitats, els centres i les empreses d’inserció com a sectors competitius i referents per a les polítiques d’inserció laboral.

- Impulsar empreses socialment responsables.

- Impulsar una nova cultura del desenvolupament econòmic que permeti la reorganització del temps i la compatibilitat entre la vida personal i laboral.

- Potenciar el diàleg social, la concertació i la negociació col·lectiva com a instruments especialment adequats per assolir la igualtat d’oportunitats al món del treball.

- Millorar els marcs legals per afavorir la igualtat d’oportunitats en el mercat de treball.

- Consolidar les polítiques transversals com a estratègia prioritària que garanteixi un impacte real de la igualtat d’oportunitats al món laboral.

Estratègies empresarials per a la igualtat a l'empresa

Els plans d'igualtat laboral

Aquests plans:

- S’han de negociar amb la representació legal dels treballadors.

- Són voluntaris per a la resta d’empreses.

El disseny i elaboració del pla d’igualtat es refereix a l’establiment d’objectius i accions a desenvolupar.

La llei orgànica 3/2007, de 22 de març, per a la igualtat efectiva de dones i homes estableix, en el seu article 45, que les empreses han de respectar la igualtat de tracte i oportunitats en l’àmbit laboral.

Per aconseguir complir l’article mencionat, les empreses han de promoure mesures per evitar qualsevol tipus de discriminació laboral entre dones i homes.

El compliment de l’obligació d’igualtat de tracte i oportunitat s’ha de portar a terme, amb caràcter obligatori, mitjançant l’elaboració i implantació d’un pla d’igualtat en aquelles empreses de més de 250 treballadors.

Diagnosi d'un pla d'igualtat

La diagnosi es realitza a través d’un qüestionari, que és una eina per ajudar les empreses a analitzar i prendre consciència de les polítiques d’igualtat d’oportunitats.

Plans d'igualtat

Els plans d’igualtat es defineixen, segons l’article 46 de la llei 3/2007, com un conjunt ordenat de mesures, adoptades després de realitzar una diagnosi de la situació, per aconseguir a l’empresa la igualtat de tracte i d’oportunitats entre dones i homes i per eliminar la discriminació per raó de sexe.

Principis de la diagnosi del pla d'igualtat

Són:

- Direcció compromesa en promoure el pla d’igualtat.

- Implicació de la representació legal de les persones treballadores.

- Perspectiva global al voltant de la gestió ètica i de responsabilitat social.

- Adaptabilitat a partir de la realitat de l’empresa.

- Evidències demostrables.

El procés d’elaboració d’un pla d’igualtat ha de preveure les fases següents:

- Iniciativa i diagnosi.

- Disseny i elaboració del pla d’igualtat.

- Implementació del pla d’igualtat.

- Seguiment i avaluació del pla.

Detecció d'oportunitats i amenaces del sector. Instruments de detecció

Cap sector econòmic en el qual es mouen les empreses és perfecte i les empreses que hi entren hauran de competir amb d’altres que tenen les mateixes característiques. Per aquest motiu, hem de detectar les oportunitats i amenaces que té el sector per veure quins són els punts febles i forts de l’empresa en comparació amb les altres.

Existeixen diversos instruments de detecció que s’apliquen, generalment, en el moment de fer un estudi de mercat dins del pla de màrqueting que qualsevol empresa fa per conèixer la seva situació en el mercat i envers els seus competidors i clients.

Dels instruments que es poden aplicar per a la detecció, el més conegut i generalitzat, és l’anàlisi DAFO.

L'anàlisi DAFO

L’anàlisi DAFO és una eina molt utilitzada en estratègies de màrqueting per poder conèixer els punts forts i febles d’una empresa en el mercat o sector econòmic.

Les sigles DAFO volen dir Debilitats, Amenaces, Fortaleses i Oportunitats i reuneix les dades corresponent a l’anàlisi interna i a l’anàlisi externa o de l’entorn.

Quan es realitza una anàlisi interna (taula) parlem de fortaleses i debilitats.

| Fortaleses | Debilitats |

|---|---|

| Capacitats, recursos o avantatges superiors: per exemple disponibilitat de mitjans econòmics i bona formació del personal. | Capacitats o recursos inferiors: existència de dificultats per a l’adaptació al canvi, poca presència en el mercat… |

Quan es realitza una anàlisi externa (taula) parlem d’oportunitats i amenaces.

| Oportunitats | Amenaces |

|---|---|

| Condicionants de l’entorn que poden afectar de manera positiva l’organització: aparició de noves tecnologies… | Condicionants de l’entorn que poden afectar de manera negativa l’organització: aparició de nous competidors en el mercat… |

Noves oportunitats de negoci

La idea de negoci és la solució que satisfà necessitats d’altres persones creant valor per a un mateix. A partir d’aquesta definició, hem de pensar que les noves oportunitats de negoci poden sorgir de molts llocs.

Protecció legal de les idees

Les idees són un bé intel·lectual que té certa protecció legal. Les idees sobre elements tangibles estan protegides per la llei si es registren adequadament. En el nostre ordenament jurídic, la normativa més rellevant en aquest aspecte és la següent:

- Llei 17/2001 de marques.

- Llei 10/2002 de patents.

- Llei 1/1996 de propietat intel·lectual.

És innegable que les noves oportunitats de negoci poden sorgir de molts llocs diferents i per diferents raons. En la taula s’exposa amb detall quines són les fonts de noves idees que donen lloc a noves oportunitats de negoci.

| Fonts | Explicació |

|---|---|

| Invenció i innovació | El fet d’explotar comercialment una patent és un factor fonamental per tenir èxit en un mercat. |

| L’observació d’una carència o deficiència | Quan existeixen necessitats no cobertes aquestes s’han de resoldre i això porta a tenir nous clients. |

| La formació acadèmica dels emprenedors | Una formació acadèmica diferencial dels emprenedors donarà lloc a un plus de l’empresa. |

| L’experiència professional dels emprenedors | Els emprenedors tenen un bagatge professional que pot donar lloc a creació de noves idees perquè han vist, per la seva experiència, que és necessària aquesta idea de negoci. |

| Les aficions dels emprenedors | Quan es coneix una afició de manera detallada es coneixen totes les necessitats que poden portar a tenir idees de negoci. |

| El desenvolupament de noves tecnologies | És un tema d’actualitat que permet tenir sempre noves idees de negoci. |

| L’observació de noves tendències | Noves tendències que es produeixen a la societat suposen noves idees de negoci. |

| L’estudi de diferents mercats | Altres mercats ens poden donar idees de negoci que no es coneixien en una altra part per efecte de la globalització. |

La generació d’idees dóna lloc a una delimitació i anàlisi d’aquesta idea de negoci que comportarà la selecció d’una idea qualsevol per convertir-se en un projecte empresarial.

La delimitació i anàlisi d’una idea es basa en tres preguntes cabdals per poder dir si aquesta idea es convertirà al final en una idea de negoci. Aquestes preguntes són les següents:

Idea de negoci

Per saber si la idea que tenim entre mans pot ser una idea de negoci, hem de fer una anàlisi sobre les tres qüestions anteriorment citades. Aquesta anàlisi es fa a través d’un test d’anàlisi d’idees que es pregunta sobre els tres àmbits d’actuació.

- Quines necessitats es pretenen satisfer? Per començar a concretar el mercat que es vol cobrir.

- Com es satisfan aquestes necessitats? Aquí començarem a delimitar el nostre camp d’actuació empresarial i com hem de portar-ho a terme.

- De quina manera es crea valor i com es genera benefici? S’ha d’analitzar quines capacitats i recursos té l’emprenedor i com els ha d’aplicar per aconseguir beneficis.

Les idees normalment no sorgeixen de manera espontània, sinó que es provoquen acudint a tots els elements o fonts que es tenen a l’abast.

Existeixen diversos tipus de tècniques per generar idees de negoci; però les dues més importants són:

- Les tècniques intuïtives basades en la creativitat (taula).

- Les tècniques racionals basades en l’estudi i l’anàlisi sistemàtica de dades (taula).

És important combinar creativitat i anàlisi racional en la recerca d’idees.

| Tècnica | Explicació |

|---|---|

| Pluja d’idees | Reunió de curta durada on es generen el màxim nombre d’idees. Qualsevol persona a la reunió ha d’aportar les idees que tingui i posteriorment es revisen i s’agrupen. |

| Relacions forçades | Comparar una cosa amb una altra que no té res o poca cosa en comú o forçar almenys tres relacions. |

| Pensament lateral | Davant d’una situació es plantegen solucions estranyes argumentant-les i no s’agafa la solució lògica. |

| Descomposició del problema | Subdividir un problema en problemes més petits i presentar solucions per a cada subproblema. |

| Llista d’atributs | Fer una llista d’atributs d’un producte o servei i després es planteja la manera de millorar cada atribut de la llista. |

| Tècnica | Explicació |

|---|---|

| Anàlisi del mercat | Obtenir i analitzar les dades que estan vinculades amb la comercialització d’un producte, com és la demanda, la competència i l’entorn per millorar. |

| Anàlisi DAFO | Analitzar els principals elements, interns (debilitats i fortaleses) i externs (amenaces i oportunitats) per aconseguir una major qualitat i eficiència. |

| Anàlisi causa-efecte | Determinar les causes que s’han donat perquè es produeixi un efecte determinat. |

| Mapes de percepció | Comparar gràficament la percepció que es té de les característiques bàsiques de diferents productes per obtenir el producte model. |