Gestió empresarial

El conjunt de mitjans que necessita una persona física o jurídica per desenvolupar una activitat empresarial és el que anomenarem, genèricament patrimoni.

Patrimoni és el conjunt de béns, drets i obligacions, quantificables, que pertanyen a una persona física o jurídica.

Els béns són tot allò que serveix per satisfer una necessitat o per desenvolupar una activitat.

Els drets són el conjunt de crèdits a favor de la persona física o jurídica titular de l’empresa.

Les obligacions estan formades pel conjunt de deutes que l’empresa ha contret amb terceres persones.

Patrimoni net = béns + drets - obligacions

Comptabilitat

La comptabilitat és la ciència que estudia el patrimoni empresarial tant de forma estàtica (en un moment determinat del temps) com de forma dinàmica (estudi de les variacions al llarg del temps).

Masses patrimonials

La massa patrimonial és el conjunt d’elements patrimonials que són homogenis, és a dir, que tenen la mateixa significació econòmica o financera.

Com es mostra en la figura, en comptabilitat els béns i els drets de cobrament s’agrupen sota la denominació d’actiu, mentre que les obligacions constitueixen el passiu exigible.

L’equació fonamental de la comptabilitat és:

Total actiu = total passiu

Passiu total = patrimoni net + passiu exigible

El patrimoni net habitualment s’anomena net patrimonial o simplement net.

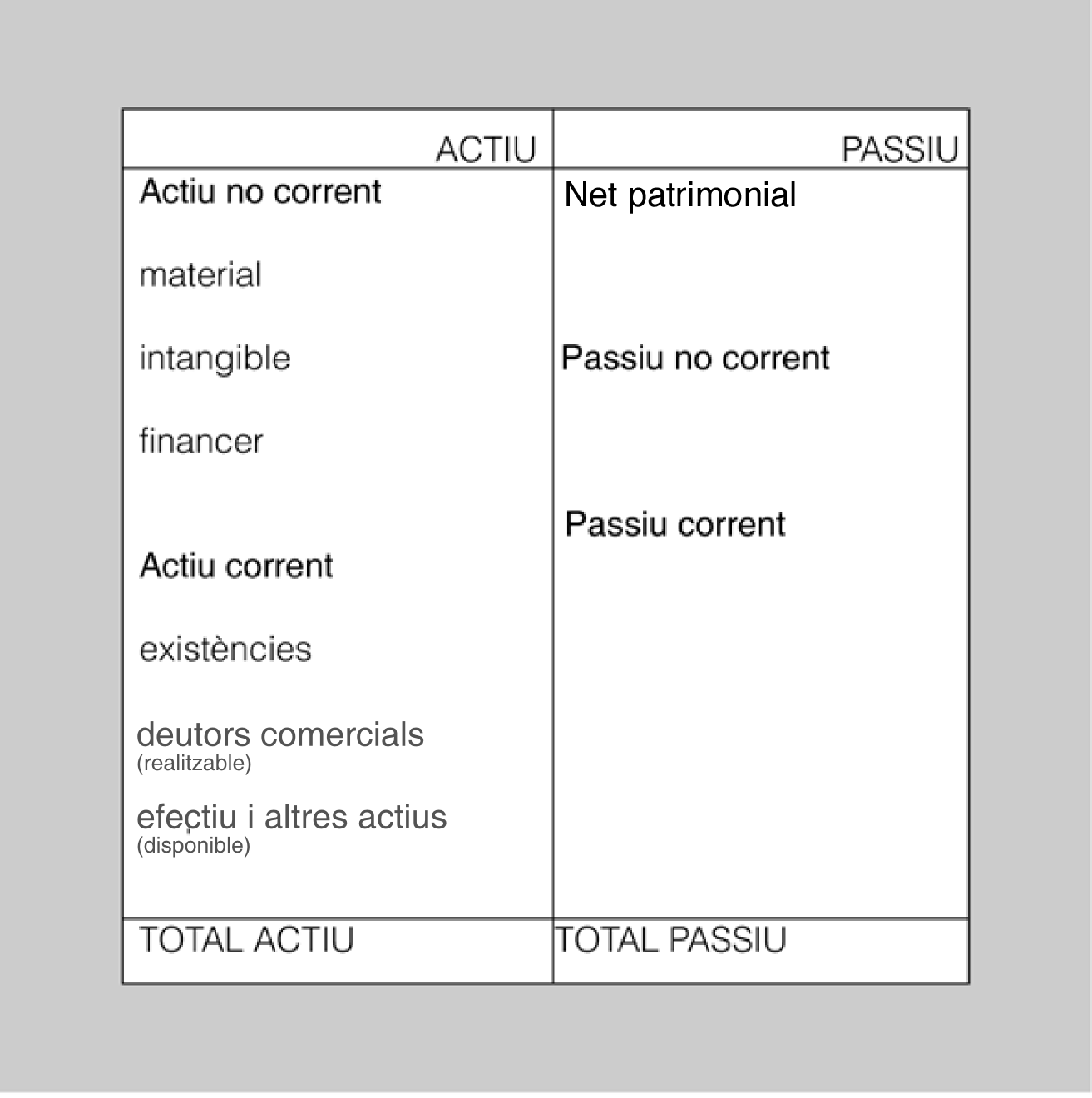

Actiu

L’actiu és el conjunt de béns tangibles i intangibles i drets que té una empresa i reflecteix les inversions o estructura econòmica de l’empresa. El passiu és l’origen dels fons o estructura financera de l’empresa (figura).

Les empreses necessiten...

… tenir existències al magatzem que satisfan les seves necessitats organitzatives i econòmiques. Les seves principals funcions són: 1. Protegeixen l’empresa enfront de les variacions de preus. 2. Serveixen per aprofitar economies d’escala: si l’empresa compra quantitats elevades de productes, es pot beneficiar de reduccions de preus o costos. 3. Ajuden a organitzar la producció en empreses amb demanda estacional. Una empresa pot produir productes abans de necessitar-los i guardarne existències. 4. Proporcionen seguretat enfront de la incertesa del mercat.

- Actiu corrent. L’actiu corrent comprendrà aquells elements que l’empresa espera vendre, consumir o realitzar en el transcurs del cicle normal d’explotació, aquells altres el venciment, alienació o realització dels quals s’espera que es produeixi en el termini d’un any, els classificats com a mantinguts per negociar. L’actiu corrent es divideix en:

- Existències. Actius propietat de l’empresa destinats a ser venuts sense transformació o bé transformats per l’empresa com ara mercaderies, matèries primeres, embalatges, envasos, material d’oficina o combustibles.

- Deutors comercials (Realitzable). Drets de cobrament que es cobraran en un termini inferior a l’any com per exemple deutes de clients i deutors.

- Efectiu i altres actius (Disponible). Diners a la caixa de l’empresa i en els saldos de comptes bancaris a curt termini.

- Actiu no corrent. Està composat pels elements que possibiliten l’activitat productiva de l’empresa. Tenen caràcter de permanència. L’actiu no corrent es classifica en:

- Immobilitzat material. Són el conjunt d’elements d’ús durador que no estan destinats a la venda ni a ser transformats en altres productes, sinó a ser utilitzats per desenvolupar la seva activitat. Per exemple: terrenys i béns naturals, construccions, elements de transport, mobiliari, etc.

- Immobilitzat intangible. Són el conjunt d’elements intangibles constituïts pels drets susceptibles de valoració econòmica. Per exemple: patents, marques comercials, formes especials de fabricació, drets de traspàs, programes informàtics, etc.

- Immobilitzat financer. Està format per les inversions permanents en altres empreses.

Existències

Són els béns que posseeix una empresa per vendre’ls en la realització de la seva activitat ordinària d’explotació, o bé transformar-los o per incorporar-los al procés productiu.

El magatzem és l’espai físic on es guarden les existències per garantir la fluïdesa del procés productiu.

Passiu

El passiu està format pel conjunt de recursos financers obtinguts per l’empresa per al desenvolupament de les seves funcions i reflecteix l’origen dels fons o estructura financera de l’empresa. El passiu es classifica en:

- Passiu no corrent. Deutes amb un venciment superior a l’any. Per exemple: deutes amb proveïdors d’immobilitzat a llarg termini, préstecs rebuts amb un termini de devolució superior a l’any.

- Passiu corrent. Deutes amb un venciment inferior a l’any. Per exemple: deutes amb proveïdors d’immobilitzat a curt termini, préstecs rebuts amb un termini inferior a l’any, deutes amb proveïdors d’existències, subministraments i serveis amb un venciment inferior a l’any, deutes amb la Seguretat Social i amb la Hisenda pública.

- Net patrimonial. Són els recursos propis que té l’empresa. El Net patrimonial inclou comptes com Romanent, Capital, Reserves…

Usuaris de la comptabilitat

Un dels objectius de la comptabilitat és proporcionar informació econòmica als diferents usuaris.

Els usuaris interessats a conèixer la comptabilitat i l’anàlisi patrimonial i econòmic d’una empresa poden ser de molt diversa índole com per exemple altres empreses, socis, treballadors o administradors de l’empresa, clients, bancs, proveïdors, administracions públiques o altres empreses competidores.

Els socis de l’empresa utilitzen aquesta anàlisi per conèixer la marxa de l’empresa, decidir la política de repartiment de beneficis, esbrinar si és adient invertir o desinvertir en l’empresa i en quina mesura.

Als administradors els ajuda a conèixer el grau d’assoliment dels objectius de l’empresa.

Desinvertir és retirar fons invertits en una empresa.

Als clients els serveix per saber la capacitat de l’empresa per complir els seus compromisos pel que fa al lliurament dels subministraments.

Als bancs i als proveïdors els pot fer decidir la conveniència o no de concedir crèdits a les empreses, i als inversors, la conveniència o no de fer inversions en l’empresa.

Anàlisi patrimonial i econòmica de l'empresa mitjançant els comptes anuals

Les empreses analitzen la seva situació patrimonial, financera i econòmica per conèixer-ne la viabilitat, detectar els problemes i cercar solucions.

Pel que fa als problemes, principalment tenen a veure amb el següent: una estructura financera inadequada i una rendibilitat insuficient. L’estructura financera està formada pels diferents recursos que utilitza l’empresa per a l’adquisició dels béns que empra en la seva activitat. Els problemes més habituals són la falta de fons per fer front als deutes a curt termini, una relació inadequada entre els diferents tipus de finançament i una garantia escassa dels seus deutes. Respecte a la rendibilitat, els problemes poden ser la proporció escassa de beneficis respecte al volum de vendes i al volum de fons propis (aportacions dels socis).

El patrimoni és el conjunt de béns, drets i obligacions d’una persona o empresa.

Quan es fa l’anàlisi cal tenir en compte el següent:

- La marxa de l’economia en el seu conjunt.

- El tipus de mercat en què opera: grau de competència.

- La marxa de les empreses del sector.

- Els objectius que es proposa l’empresa.

Els comptes anuals. Comptes del Pla general de comptabilitat

Les empreses necessiten sistemes d’informació per prendre decisions de manera racional. Un d’aquests sistemes d’informació és la comptabilitat.

La comptabilitat financera és una branca de la comptabilitat que informa de la situació patrimonial, econòmica i financera de l’empresa.

Aquesta informació ha de ser fiable, rellevant, comparable i clara perquè sigui útil per avaluar els successos passats, presents i futurs. Aquests requisits s’aconsegueixen amb la normalització comptable, és a dir, donant unes normes que regulen la informació comptable. A Espanya la normalització comptable està recollida en el Reial decret 1514/2007, de 16 novembre, pel qual s’aprova el Pla general de comptabilitat.

Al tancament de l’exercici la comptabilitat financera presenta una informació síntesi de la situació financera, econòmica i patrimonial de l’empresa. Aquesta informació es denomina comptes anuals.

Segons el Pla general de comptabilitat, els comptes anuals són:

- Balanç. Informa de la situació patrimonial de l’empresa al tancament de l’exercici comptable.

- Compte de pèrdues i guanys. Informa del resultat obtingut durant un període i com s’ha originat.

- Estat de canvis en el patrimoni net. Informa de les variacions en el patrimoni net.

- Estat de fluxos de tresoreria.Informa de l’origen i utilització dels actius monetaris representatius d’efectiu i altres actius líquids equivalents.

- Memòria. Aquest compte completa, amplia i comenta la informació recollida en els altres comptes anuals.

A l’hora de fer l’anàlisi patrimonial i econòmica, tindrem en compte el següent:

El patrimoni net és la diferència entre els béns i drets i les obligacions d’una persona.

- Només utilitzarem els comptes de balanç i pèrdues i guanys.

- Adoptarem els models de balanç i comptes anuals que tradicionalment s’utilitzen per fer l’anàlisi.

Anàlisi patrimonial

-

- L'empresari ha de mantenir l'equilibri entre el que li mana el cor i el que li mana el seny.

L’anàlisi patrimonial té com a objectiu general l’estudi de l’estructura dels béns, drets, obligacions i net patrimonial de l’empresa. El compte anual que recull aquesta informació és el balanç. Segons el dret, el patrimoni és el conjunt de béns, drets i obligacions d’una persona.

Per fer l’anàlisi patrimonial, tradicionalment s’ha utilitzat el model de balanç que es mostra en la figura.

Exemple d'anàlisi patrimonial

Una empresa presenta els saldos de patrimoni següents:

| Construccions | 19.000 |

| Elements de transport | 7.000 |

| Mobiliari | 2.000 |

| Equips processos informació (ordinadors) | 482 |

| Aplicacions informàtiques (programes) | 70 |

| Capital | 10.000 |

| Reserves | 3.235 |

| Resultat exercici | 3.662 |

| Existències | 2.300 |

| Clients | 1.700 |

| Proveïdors immobilitzat a llarg termini | 7.045 |

| Deutes entitats crèdits a llarg termini | 6.853 |

| Deutes entitats crèdit a curt termini | 2.000 |

| Caixa | 390 |

| Bancs | 1.000 |

| Proveïdors | 1.147 |

La presentació segons el model tradicional de balanç és el següent:

| ACTIU NO CORRENT | 28.552 | NET PATRIMONIAL | 16.897 |

| Material | 28.482 | Capital | 10.000 |

| Construccions | 19.000 | Reserves | 3.235 |

| Elements de transport | 7.000 | Resultat exercici | 3.662 |

| Mobiliari | 2.000 | ||

| Equip processos informació | 482 | ||

| Intangible | 70 | PASSIU NO CORRENT | 13.898 |

| Aplicacions informàtiques | 70 | Proveïdors immovilitzats a llarg termini | 7.045 |

| ACTIU CORRENT | 5.390 | Deutes entitats crèdit a llarg termini | 6.853 |

| Existències | 2.300 | PASSIU CORRENT | 3.147 |

| Deutors comercials (Realitzable) | 1.700 | Deutes entitats crèdit a CT | 2.000 |

| Clients | 1.700 | Proveïdors | 1.147 |

| Efectiu i altres actius (Disponible) | 1.390 | ||

| Caixa | 390 | ||

| Bancs | 1.000 | ||

| TOTAL ACTIU | 33.942 | TOTAL PASSIU | 33.942 |

Els béns tangibles són els béns que es poden tocar. Exemple: una cadira.

Els béns intangibles són béns que no es poden tocar, però són susceptibles de valoració econòmica.

Finalitat de l'analisi patrimonial

La finalitat de l’anàlisi patrimonial és saber el següent:

-

- És molt important que les empreses generin diners per poder pagar els seus deutes.

- Si l’empresa pot pagar els seus deutes a curt termini que es recullen en el passiu corrent amb els recursos monetaris generats per l’actiu corrent. Els diners que s’han de pagar a curt termini es generen a curt termini. Una empresa que té un valor superior dels pagaments que els cobraments a curt termini tindria problemes.

- Si l’empresa és solvent. Té suficients béns en l’actiu per garantir els deutes. Una empresa pot tenir problemes per pagar els seus deutes, però pot tenir béns suficients per respondre.

- Si la proporció entre les aportacions dels socis i els deutes és l’adient.

- Si la proporcionalitat entre deutes a curt termini i deutes a llarg termini és adient. Una empresa que té més deutes a curt termini que a llarg termini té un deute mal estructurat en el temps.

Instruments d'anàlisi patrimonial

Si s’utilitzen diferències i les proporcions entre les diferents masses patrimonials es poden analitzar els balanços per esbrinar les qüestions anteriors. Els diferents instruments són:

La solvència és l’existència de béns que garanteixen el pagament d’un deute.

1) El fons de maniobra ens dóna informació sobre el grau d’adequació de l’estructura financera i les inversions fetes per l’empresa, ja que ens informa de la capacitat que té el passiu fix per finançar íntegrament l’actiu no corrent o immobilitzat (o fix) o, alternativament, de la capacitat que té l’actiu corrent per fer front a tots els deutes a curt termini de l’empresa.

Estructura dels recursos que té l’empresa per finançar les seves inversions. Està representada en el passiu del balanç.

Formes de calcular:

Actiu corrent (AC) - passiu corrent (PC)

Passiu no corrent (PNC) + Net patrimonial(Net)- actiu no corrent (ANC)

Quan FM > 0, l’empresa està equilibrada financerament.

Situacions del fons de maniobra:

a) Situació normal: fons de maniobra positiu (figura).

L’empresa està equilibrada financerament, té capacitat per tornar els deutes a curt termini amb la tresoreria i el cobrament que tindrà a curt termini.

b) Fons de maniobra negatiu: possible concurs de creditors (figura).

L’empresa haurà de tornar a curt termini més diners que els que pot tornar en el mateix període, situació que es defineix com a suspensió de pagaments. Aquesta situació suposa la impossibilitat de tornar els deutes a curt termini.

c) Situació de fallida. L’empresa no pot fer front als seus deutes, fins i tot encara que vengui tots els béns que formen el seu actiu. El seu passiu exigible (deutes a llarg i curt termini) és superior al valor del seu actiu.

Suspensió de pagaments o concurs de creditors

Incapacitat de pagar els deutes amb la tresoreria fins i tot amb una situació patrimonial solvent.

Si recollim el balanç de l'exemple anterior:

Fons de maniobra = actiu corrent - passiu corrent

Fons de maniobra = 5.390 - 3.147 = 2243

Fons de maniobra = passiu no corrent + net patrimonial - actiu no corrent = 16.897 + 13.898 - 28.552 = 2.243

Aquesta empresa té equilibri financer. El fons de maniobra positiu demostra que pot pagar els seus deutes a curt termini amb els diners que té a tresoreria i amb els cobraments que tindrà a curt termini.

2) Ràtio de disponibilitat. Aquesta ràtio relaciona la tresoreria amb els deutes a curt termini.

Càlcul: Efectiu i altres actius líquids / passiu corrent

Ràtio: És un quocient entre magnituds que tenen relació i que, per tant, poden ser comparades, ja siguin en tant per 1, o percentatges (%)

Interpretació: com més petita és aquesta ràtio, més problemes tindrà l’empresa a l’hora de fer els pagaments. Si és molt gran, no tindrà massa problemes pels deutes a pagar a curt termini. En tot cas, cal que la ràtio sigui menor que 1.

Continuem amb l'exemple:

Ràtio de disponibilitat:

RD = Efectiu i altres actius líquids / passiu corrent = 1.390 / 3.147 = 0,44

3) Ràtio de tresoreria (acid test). Aquesta ràtio relaciona la tresoreria amb els deutes a curt termini.

Càlcul: (Efectiu i altres actius líquids + deutors comercials) / passiu corrent

Interpretació: els valors ideals estan entre 0,8 i 1

Continuem amb l'exemple:

Ràtio de tresoreria:

RT = (Efectiu i altres actius líquids + deutors comercials) / passiu corrent = (1.390 + 1.700) / 3.147 = 0,98

4) Ràtio de liquiditat. Aquesta ràtio recull el concepte de fons de maniobra en forma de quocient.

Càlcul: actiu corrent / passiu corrent

Interpretació: cal que sigui superior a 1; el valor ideal s’acostuma a situar entre 1,7 i 1,9.

Continuem amb l'exemple:

Ràtio de liquiditat:

RL = actiu corrent / passiu corrent = 5.390 / 3.147 = 1,71

5) Ràtio de solvència (o garantia). Capacitat real de l’empresa per satisfer els seus deutes, ja que la ràtio ens relaciona el valor dels béns i drets reals de l’empresa amb el seu exigible. Indica si l’empresa té patrimoni suficient per cobrir els seus deutes en cas que no els pugui pagar.

Càlcul: actiu / passiu corrent + passiu no corrent

Interpretació: cal que sigui superior a 1; un valor inferior indica una situació de fallida. Com més gran d’1 sigui, més garantia de cobrament tenen els creditors.

Continuem amb l'exemple:

Ràtio de solvència:

RS = actiu / passiu corrent + passiu no corrent = 33.942 / (13.898 + 3.147) = 1,99

6) Ràtio d’endeutament. Relaciona l’exigible total amb el passiu total. Calcula quina proporció hi ha entre els fons demanats a l’exterior i els fons aportats pels socis.

El passiu exigible és la part del passiu que representa deutes.

Càlcul: passiu corrent + passiu no corrent / passiu corrent + passiu no corrent + net

Interpretació: el valor d’aquesta ràtio no pot ser superior a 0,6; si ho és, l’empresa tindrà excés de deutes. Si és igual a 0,6 la situació és correcta. Si és menor que 0,6 no hi ha excés de deutes i l’empresa té massa fons propis.

Continuem amb l'exemple:

Ràtio d’endeutament

RE = passiu corrent + passiu no corrent / passiu corrent + passiu no corrent + net =

= (3.147 + 13.898) / 3.147 + 13.898 + 16.897 = 0,50

7) Ràtio d’estructura del deute. Calcula la composició del deute, indicant la proporció que representa el deute a curt termini respecte al total del deute.

Càlcul: passiu corrent / passiu corrent + passiu no corrent

Interpretació: com més petita és la ràtio, la qualitat del deute és millor. El deute a curt termini es considera de poca qualitat, ja que cal tornar-lo abans que el de llarg termini. Si la ràtio és elevada, el deute és de baixa qualitat, ja que domina el deute a curt termini.

Continuem amb l'exemple:

Ràtio d’estructura del deute:

RED = passiu corrent / passiu corrent + passiu no corrent =

= 3.147 / (13.898 + 3.147) = 0,18

Anàlisi economicofinancera

L’anàlisi econòmica té com a objectiu general l’estudi del resultat de l’empresa, la quantia, l’estructura, l’origen, l’evolució i les rendibilitats. El compte anual que recull aquesta informació és el compte de pèrdues i guanys. Aquest compte recull el resultat d’una empresa en un exercici comptable.

Per fer l’anàlisi econòmica utilitzarem el compte de pèrdues i guanys de Pla general de comptabilitat de 2008. En la figura en podeu veure un model.

Exercici comptable

Cicle de l’elaboració de la informació comptable. Normalment coincideix amb l’any natural.

Definicions de la terminologia del model de pèrdues i guanys:

Amortització

Imputació al resultat de l’exercici de les depreciacions dels béns de l’actiu no corrent per l’ús, el pas del temps o l’obsolescència.

- Import net de la xifra de negoci. Valor de les vendes de béns i serveis després de deduir-ne descomptes i devolucions.

- Variació d’existències de mercaderies, productes acabats i en curs de fabricació. Recull l’augment o disminució de les existències a l’acabament de l’exercici comptable respecte a la situació que hi havia a l’inici de l’exercici.

- Treballs fets per l’empresa al seu immobilitzat. Recull el valor dels immobilitzats fabricats per la mateixa empresa.

- Aprovisionaments. Recull les despeses per adquisicions d’existències.

- Despeses de personal. Retribucions al personal, quotes a la Seguretat Social a càrrec de l’empresa i altres despeses de caràcter social.

- Altres despeses d’explotació. Despeses no incloses en apartats anteriors.

- Amortització de l’immobilitzat. Valor de les depreciacions dels elements de l’immobilitzat durant l’exercici.

- Deteriorament i resultat per alienacions de l’immobilitzat. Pèrdues de valor no definitives de l’immobilitzat i beneficis o pèrdues en vendes de l’immobilitzat.

- Resultat d’explotació. És el benefici o pèrdua pels ingressos i pèrdues descrits anteriorment.

- Ingressos financers. Retribucions rebudes per cessions de fons monetaris a tercers en forma de dividends o interessos per participacions en el capital d’altres empreses o préstecs fets.

- Despeses financeres. Retribucions a tercers en forma d’interessos per préstecs rebuts.

- Resultat financer. És la diferència entre els ingressos i les despeses financeres.

- Resultat abans impostos. És la suma del resultat d’explotació més el resultat financer.

- Impostos sobre beneficis. És la quota de l’impost sobre societats.

- Resultat de l’exercici. És igual al resultat abans d’impostos menys l’impost sobre societats.

Finalitat de l'anàlisi economicofinancera

De totes les finalitats de l’anàlisi econòmica, només tractarem:

- L’anàlisi de la rendibilitat econòmica. Esbrina quina és la rendibilitat obtinguda pels béns propietat de l’empresa.

- L’anàlisi de la rendibilitat financera. Esbrina quina és la rendibilitat obtinguda pels fons propis de l’empresa.

- L’anàlisi de la rendibilitat de les vendes. Esbrina quina part de l’import de les vendes és resultat.

Instruments d'anàlisi economicofinancera

Per fer l’anàlisi econòmicofinancer s’utilitzen ràtios que relacionen diferents tipus de resultats amb diferents dades de l’activitat de l’empresa. Els principals instruments són:

1) Ràtio de rendibilitat econòmica. Informa sobre la rendibilitat de les inversions de l’empresa relacionant els resultats abans d’impostos i interessos amb l’actiu. Considerem que el benefici abans d’impostos i interessos coincideix amb el resultat d’explotació.

La rendibilitat econòmica es refereix al rendiment dels actius d’una empresa amb independència del finançament dels actius en un determinat període de temps. La rendibilitat econòmica es un indicador bàsic per jutjar la eficiència en la gestió empresarial, perquè és el comportament dels actius, amb independència del seu finançament, el que determina amb caràcter general que una empresa sigui o no rendible en termes econòmics. A banda, al no tenir en compte la manera com han estat finançats els actius, permetrà determinar si una empresa no rendible ho és per problemes en el desenvolupament de la seva activitat econòmica o per una deficient política de finançament.

Normalment és coneix amb el nom de ROA(return on assets).

Càlcul: benefici abans d’impostos i interessos (BAII) / actiu

Interpretació: aquesta ràtio relaciona la rendibilitat de les inversions en béns i serveis que ha fet l’empresa amb el resultat abans d’impostos i interessos. Cal que sigui positiva i com més gran millor. És molt important comparar l’evolució d’aquesta ràtio en el temps.

2) Ràtio de rendibilitat financera. Informa de la relació entre el benefici net i els fons propis o net patrimonial. Mesura el rendiment obtingut pels fons propis amb independència de la distribució del resultat. Per tant, es considera una mesura de rendibilitat més propera als acciones o propietaris de l’empresa que la rendibilitat econòmica. Normalment és coneix amb el nom de ROE(return on equity). Considerem que els fons propis són el no exigible.

Càlcul: benefici net / patrimoni net

Interpretació : aquesta ràtio relaciona la rendibilitat de les aportacions dels socis amb el benefici net. Cal que sigui positiva i com més gran millor. És molt important comparar l’evolució d’aquesta ràtio en el temps.

Una rendibilitat financera insuficient suposa una doble limitació per l’accés a nous fons propis. Primer, perquè aquest baix nivell de rendibilitat financera és indicatiu dels fons generarados internament per l’empresa; i segon, perquè pot restringir el finançament extern

3) Ràtio de rendibilitat de les vendes. Informa de la relació entre els beneficis abans d’impostos i interessos amb les vendes de l’empresa en béns i serveis. És a dir, mesura la relació entre els beneficis i les vendes generades per l’empresa Considerem que els beneficis abans d’impostos i d’interessos són el resultat d’explotació i les vendes, l’import net de la xifra de negoci.

Càlcul: benefici abans impostos i interessos (BAII) / vendes

Interpretació: aquesta ràtio relaciona el resultat d’explotació amb les vendes de l’empresa i cal que sigui positiva. És important la comparació amb altres empreses del mateix sector. Així com també un estudi de la seva evolució al llarg del temps.

Exemple d'anàlisi econòmica

Una empresa presenta l’anàlisi econòmica següent:

| Any 1 | Any 2 | |

|---|---|---|

| Benefici abans impostos i interessos (BAII) | 2.588 | 3.120 |

| Benefici net | 2.320 | 2.650 |

| Actiu | 33.942 | 34.520 |

| Vendes | 75.320 | 82.000 |

| Patrimoni net o fons propis | 16.897 | 17.250 |

| | | |

| Rendibilitat econòmica = BAII / actiu = | 7,62% | 9,04% |

| Rendibilitat financera = Benefici net / net patrimonial = | 13,73% | 15,36% |

| Rendibilitat vendes = BAII / vendes = | 3,44% | 3,80% |

Suposem que els socis poden fer una inversió en deute públic sense risc el primer any amb una rendibilitat assegurada del 9% i el segon del 8%. La rendibilitat mitjana de les vendes del sector en que opera esta empresa és del 3.3%.

Interpretació:

- Rendibilitat econòmica: ha estat positiva en els dos exercicis i ha augmentat en el segon. Es pot dir que en termes econòmics aquesta empresa és rendible.

- Rendibilitat financera: els socis tant el primer com el segon any han tingut una rendibilitat superior a una inversió sense risc. Aquesta rendibilitat dels fons propis ha incrementat el segon any.

- Rendibilitat de vendes: ha augmentat molt poc el segon any. La rendibilitat de les vendes d’aquesta empresa està situada en la mitjana el primer any i una mica per sobre de la mitjana el segon any.

Pressupost de tresoreria

L’empresa necessita conèixer la previsió dels cobraments i pagaments que haurà d’efectuar en el curt termini. A partir de l’estudi de la previsió de cobraments i de pagaments l’empresa podrà saber les seves necessitats de finançament i el saldo de caixa previst.

El pressupost de tresoreria determina anticipadament la situació de liquiditat de l’empresa i per tant li permet anticipar-se als possibles problemes i buscar les fonts de finançament adients en cas necessari.

No heu de confondre cobrament amb ingrés ni pagament amb despesa.

En el pressupost de tresoreria es tenen en compte els pagaments i cobraments estimats en el curt termini.

En la taula teniu un exemple de pressupost de tresoreria mensual amb diferents dades. L’empresa pot modificar i adaptar les dades que consideri necessàries, ja que no es tracta d’un document amb format oficial.

| Mes 1 | Mes 2 | Mes 3 | |

|---|---|---|---|

| Cobraments | |||

| Vendes | |||

| Crèdits sol·licitats | |||

| Interessos al compte bancari | |||

| Subvencions | |||

| Aportacions de l’empresari | |||

| Altres ingressos | |||

| Pagaments | |||

| Compres | |||

| Lloguer | |||

| Despeses diverses | |||

| Subministraments | |||

| Impostos | |||

| Sous i salaris | |||

| Seguretat Social | |||

| Flux net de caixa | |||

| Saldo al començament de mes | |||

| Saldo al final de mes |

Exemple comentat d'elaboració d'un pressupost de tresoreria

L’empresa MONPA, SA, ubicada a Castelló, es dedica a la comercialització de material per a la construcció. Aquesta empresa sap per les seves dades històriques que el 50% de les vendes es cobren en el mateix mes en què s’efectuen, i el 50% restant es cobra al mes següent. El preu al qual compra les seves mercaderies és el 50% del preu de venda d’aquestes. El temps mitjà que transcorre entre la compra i la venda és 1 mes i l’empresa fa els seus pagaments un mes després de les compres.

La previsió de vendes és la que es mostra en la taula

| Maig | Juny | Juliol | Agost | Setembre |

|---|---|---|---|---|

| 10.000 | 20.000 | 20.000 | 20.000 | 20.000 |

A l’abril les vendes van ser de 20.000 €.

El local on fa la seva activitat habitual és propietat de l’empresa i paga una hipoteca mensual de 1.500 €.

L’evolució prevista per a les despeses dels pròxims 3 mesos és la mostrada en la taula

| Sous | 6.000 | 6.000 | 6.000 |

| Despeses vàries | 1.000 | 2.000 | 1.000 |

El saldo actual de tresoreria al final d’abril és de 10.000 €.

L’empresa MONPA, SA vol elaborar un pressupost de tresoreria per als mesos de maig, juny i juliol. Aquesta empresa ha fet un estudi estimatiu dels seus cobraments i pagaments per als mesos de maig, juny i juliol. Els cobraments i pagaments previstos per a aquestos mesos es mostren en la taula.

| Maig | Juny | Juliol | |

|---|---|---|---|

| Cobraments | 15.000 | 15.000 | 20.000 |

| Vendes abril | 10.000 | ||

| Vendes maig | 5.000 | 5.000 | |

| Vendes juny | 10.000 | 10.000 | |

| Vendes juliol | 10.000 | ||

| Pagaments | 13.500 | 19.500 | 18.500 |

| Compres | 5.000 | 10.000 | 10.000 |

| Hipoteca | 1.500 | 1.500 | 1.500 |

| Despeses diverses | 1.000 | 2.000 | 1.000 |

| Sous i salaris | 6.000 | 6.000 | 6.000 |

| Flux net de caixa | 1.500 | -4.500 | 1.500 |

| Saldo al començament de mes | 10.000 | 11.500 | 7.000 |

| Saldo al final de mes | 11.500 | 7.000 | 8.500 |

El primer que s’ha de fer és adaptar la plantilla del pressupost de tresoreria als mesos que es demana i després, escriure dins de cobraments i pagaments els conceptes que corresponen a l’empresa objecte de l’estudi.

Maig

Si el temps que transcorre entre la venda i la compra és d’un mes, això vol dir que les mercaderies que es venen al maig es van comprar a l’abril.

Com que l’empresa fa els pagaments un mes després de les compres, les mercaderies comprades a l’abril (i que es venen al maig) es pagaran al maig.

El preu al què es compren les mercaderies és un 50% del preu de venda. Si per al maig hi ha una previsió de venda de 10.000 €, la previsió de compra de l’abril serà per valor de 5.000 €, que es pagaran al maig.

En la casella de previsió de pagament de compra del maig es posa 5.000 €.

Al mes de maig l’empresa també pagarà la hipoteca de 1.500 € mensuals i els sous del mes de maig, que són de 6.000 €.

Se sumen aquests tres conceptes i la previsió de pagaments del mes de maig és de 13.500 €.

Els cobraments previstos per al mes de maig seran el 50% de les vendes previstes per al maig, és a dir, el 50% de 10.000, que són 5.000 €. El 50% de les vendes de l’abril, que es cobren al mes següent (maig), això és, el 50% de 20.000, que són 10.000 €.

El total de cobraments previstos per al maig és de 15.000 €.

El flux net de caixa és la diferència entre els cobraments i els pagaments. Per tant, per al maig és de 1.500 €. Els pagaments han estat inferiors als cobraments.

L’empresa, al començament de maig, tenia un saldo a la caixa de 10.000 €; com que el flux net és de 1.500 €, el saldo que resta a la caixa al final de mes és de 11.500 €.

Juny

Si el temps que transcorre entre la venda i la compra és d’un mes, això vol dir que les mercaderies que es venen al juny es van comprar al maig.

Com l’empresa realitza els seus pagaments un mes després de les compres, les mercaderies comprades al maig es pagaran al juny.

El preu al qual es compren les mercaderies és un 50% del preu de venda. Si per al juny hi ha una previsió de venda de 20.000 €, la previsió de compra del maig serà per valor de 10.000 €, que és pagaran al juny.

A la casella de previsió de pagament de compra de juny es posa 10.000 €.

Al mes de juny l’empresa també pagarà l’hipoteca de 1.500 € mensuals. Així com els sous del mes de juny, que són de 6.000 €.

Se sumen aquests tres conceptes i la previsió de pagaments del mes de juny és de 19.500 €.

Els cobraments previstos per al mes de juny seran el 50% de les vendes previstes per al juny, és a dir, 50% de 20.000, que són 10.000 €. El 50% de les vendes de maig, que es cobren al mes següent, això és 50% de 10.000 que són 5.000 €.

El total de cobraments previstos per al juny és de 15.000 €.

El flux net de caixa per al juny és de -4.500 €. Els pagaments han estat molt superiors als cobraments.

L’empresa a començament de juny tenia un saldo a la caixa d’11.500 €, que és el saldo que quedava a final de maig. Com que el flux net és de -4.500 €, la previsió del saldo que quedarà a la caixa a fi de mes és de 7.000 €.

Això vol dir que l’empresa tindrà suficients diners a la caixa per fer front als pagaments del mes de juny.

Com que l’empresa ha fet un pressupost de tresoreria, s’ha anticipat que el flux de caixa del juny és negatiu, però que es compensa amb els diners a la caixa.

Si el saldo a fi de mes hagués estat negatiu l’avantatge d’haver fet el pressupost de tresoreria és que disposa de temps per buscar una solució, que pot ser intentar reduir despeses o incrementar ingressos, una font de finançament aliena (crèdits bancaris, etc.), posposar pagaments, etc.

Per al mes de juliol els càlculs es fan seguint el mateix procediment que s’ha fet als mesos anteriors.