Les ràtios

Les ràtios financeres són indicadors quantitatius que s’obtenen a partir dels estats financers d’una empresa, com el balanç de situació, el compte de pèrdues i guanys o l’estat de fluxos d’efectiu. Les ràtios permeten analitzar la salut financera de l’empresa, facilitant la presa de decisions sobre la seva gestió. Es classifiquen en ràtios patrimonials, ràtios financeres i ràtios econòmiques, depenent de la seva funció i la informació que proporcionen.

Per simplificar l’aprenentatge de les ràtios financeres s’han establert intervals estàndards, que serveixen com a pautes generals que ajuden a entendre els valors normals o recomanables d’algunes ràtios, independentment de les variacions sectorials.

Però és important assenyalar que, encara que aquests intervals estàndards són útils per a l’aprenentatge, en la pràctica real les ràtios s’han d’ajustar a les característiques específiques de cada sector. L’ús d’intervals estàndards és, doncs, una eina pedagògica per introduir els conceptes financers de manera senzilla i sistematitzada.

Els intervals de les ràtios financeres varien segons la tipologia d’empresa i el sector empresarial, perquè cada sector té característiques operatives i estructurals pròpies. Per exemple, sectors intensius en actius fixos, com la indústria manufacturera, tindran ràtios de rendibilitat o endeutament molt diferents respecte a sectors de serveis, que solen ser menys intensius en capital. Així, mentre que una ràtio d’endeutament pot ser considerada saludable en un sector, podria ser excessiva en un altre.

Ràtios patrimonials

Les ràtios patrimonials mesuren la solvència i l’estructura financera de l’empresa. Avaluen com es distribueixen els actius i els deutes i quina capacitat té l’empresa per complir les seves obligacions financeres a curt i llarg termini.

Ràtio de solvència

La ràdio de solvència o garantia mesura la capacitat de l’empresa per cobrir els seus deutes totals amb els seus actius totals.

Un valor superior a 1 indica que l’empresa pot fer front als seus deutes amb els seus actius, oferint una bona garantia als creditors.

Deutes = Passiu no corrent + Passiu corrent.

El valor orientatiu proposat per a la ràtio de solvència hauria de ser entre 1,7 i 2. A mesura que aquesta ràtio s’acosta a 1, l’empresa augmenta el seu risc de fallida. Si la ràtio és inferior a 1, es podria dir que l’empresa es troba en situació de fallida en termes tècnics.

Si la ràtio de solvència es troba per sota o per sobre de l’interval òptim (1,7-2), és important prendre accions per corregir la situació financera de l’empresa.

Una ràtio de solvència inferior a 1,7 indica que l’empresa té menys actius en relació amb els seus passius, la qual cosa incrementa el risc de fallida i la seva capacitat per fer front als seus deutes a llarg termini.

Recomanacions:

- Augmentar el patrimoni net: incrementar els fons propis de l’empresa mitjançant la reinversió de beneficis, la captació de nous inversors o l’emissió d’accions.

- Reduir l’endeutament: amortitzar deutes a llarg termini per disminuir el passiu total. Això pot incloure renegociar les condicions dels préstecs o buscar finançament amb tipus d’interès més favorables.

- Millorar la rendibilitat: revisar i optimitzar els processos operatius per augmentar els marges de beneficis. Això inclou una millor gestió de costos i la implementació de polítiques que generin més ingressos.

- Vendre actius no essencials: liquidar actius que no siguin crítics per a l’operació del negoci i utilitzar aquests recursos per reduir deutes o reforçar el patrimoni net.

- Renegociar el deute: intentar convertir part del deute a curt termini en deute a llarg termini per alleujar la pressió financera immediata.

Una ràtio de solvència superior a 2 pot indicar que l’empresa està mantenint una estructura financera massa conservadora, depenent excessivament dels seus fons propis i no aprofitant les possibilitats de finançament extern, la qual cosa pot afectar la rendibilitat.

Recomanacions:

- Ajustar l’ús del deute: considerar utilitzar més finançament extern (deute) si l’empresa està en una posició sòlida per fer-ho, ja que un ús moderat del deute pot millorar la rendibilitat financera (ROE) sense posar en risc la solvència.

- Reinvertir els excedents de capital: si l’empresa té una ràtio de solvència alta, podria ser una bona oportunitat per reinvertir el capital excedent en nous projectes, expansió o adquisicions que generin creixement i augmentin la rendibilitat.

- Distribuir dividends: si l’empresa manté una estructura molt conservadora, es pot considerar augmentar la distribució de dividends entre els accionistes, retornant així valor als inversors.

- Ampliar les operacions o invertir en innovació: utilitzar els recursos excedents per expandir la capacitat operativa de l’empresa o invertir en noves tecnologies que puguin augmentar la productivitat i la rendibilitat a llarg termini.

Ràtio d'endeutament

L’endeutament és la relació entre el passiu total o deutes i l’actiu total, que indica el grau de dependència de l’empresa envers el finançament extern.

Un valor elevat indica una alta dependència del deute, cosa que augmenta el risc financer.

Aquesta ràtio permet avaluar la qualitat del finançament de l’empresa, concretament la seva dependència respecte al deute o finançament extern. Com més alt sigui el valor de la ràtio, més gran serà la dependència de l’empresa del finançament extern. El valor orientatiu recomanat per a aquesta ràtio hauria d’estar entre 0,4 i 0,6.

Si la ràtio d’endeutament es troba per sota o per sobre de l’interval òptim (0,4-0,6), caldrà prendre mesures per ajustar l’estructura financera de l’empresa. A continuació es detallen les recomanacions segons cada escenari.

Una ràtio d’endeutament inferior a 0,4 indica que l’empresa depèn molt poc del finançament extern i es finança majoritàriament amb fons propis. Això pot ser positiu des del punt de vista de la solvència, però també pot significar que no està aprofitant el palanquejament financer per augmentar la rendibilitat dels fons propis.

Recomanacions:

- Augmentar l’ús del finançament extern: considerar augmentar el finançament amb deute per finançar projectes d’inversió o expansió. Un ús moderat del deute pot ajudar a augmentar la rendibilitat financera (ROE), especialment si els interessos són baixos.

- Reinvertir els beneficis: si l’empresa té excedents de fons propis, pot optar per reinvertir en projectes d’expansió o millores operatives que generin més rendibilitat.

- Diversificar les fonts de finançament: si l’empresa depèn exclusivament dels seus fons propis, pot ser prudent diversificar les fonts de finançament per reduir el risc financer i obtenir més flexibilitat.

- Avaluar la política de dividends: si l’empresa té una ràtio d’endeutament molt baixa i manté molts fons propis, podria considerar augmentar la distribució de dividends per als accionistes.

Una ràtio d’endeutament superior a 0,6 indica que l’empresa depèn massa del finançament extern, la qual cosa augmenta el risc financer. Un endeutament elevat pot suposar una càrrega financera important en forma de pagaments d’interessos i pot posar en risc la solvència de l’empresa.

Recomanacions:

- Reduir l’endeutament: es recomana amortitzar part del deute, especialment aquell que tingui un tipus d’interès elevat, per disminuir la dependència del finançament extern i reduir la càrrega financera.

- Millorar la rendibilitat operativa: si l’empresa té dificultats per pagar el deute, una altra estratègia és augmentar els beneficis operatius per tal de generar més flux de caixa per fer front als pagaments.

- Renegociar les condicions dels préstecs: en cas de càrrega financera elevada, es pot intentar renegociar els terminis o tipus d’interès dels préstecs per alleugerir la pressió financera a curt termini.

- Aconseguir fons propis: si l’endeutament és molt alt, una opció és augmentar els fons propis de l’empresa mitjançant l’emissió d’accions o l’entrada de nous inversors per millorar l’equilibri financer.

- Optimitzar els costos operatius: reduir costos operatius innecessaris pot ajudar a augmentar el flux de caixa i reduir la necessitat de finançament extern.

Ràtio d'estructura del deute

L’estructura del deute mesura la proporció del passiu que correspon a deutes a curt termini o passiu corrent, comparat amb el total de deutes o passiu.

Un valor alt en aquesta ràtio pot indicar una pressió financera a curt termini.

La qualitat del deute es mesura mitjançant la ràtio d’estructura del deute, que expressa la relació entre el deute a curt termini i el total del deute. El valor orientatiu d’aquesta ràtio hauria de ser molt proper a zero. Com més petit sigui aquest valor, millor serà per a l’empresa.

Si la ràtio d’estructura del deute no es troba en els nivells òptims, és a dir, si és massa alta i indica que una gran part dels deutes de l’empresa són a curt termini, caldrà implementar accions per millorar la qualitat del deute i assegurar una estructura financera més sòlida. A continuació es detallen recomanacions per corregir la situació.

Si la ràtio d’estructura del deute és massa alta (per sobre de 0,5), indica que una part significativa dels deutes de l’empresa són a curt termini, fet que genera una alta pressió per a la gestió de la tresoreria i pot augmentar el risc d’insolvència si no hi ha prou flux de caixa per cobrir les obligacions immediates.

Recomanacions:

- Refinançar el deute a llarg termini: renegociar els deutes a curt termini per convertir-los en deutes a llarg termini. Això donarà més temps a l’empresa per gestionar les seves obligacions financeres i reduirà la pressió sobre la tresoreria a curt termini.

- Millorar el flux de caixa: optimitzar els terminis de cobrament als clients i renegociar els terminis de pagament amb proveïdors per augmentar el flux de caixa disponible i fer front als deutes a curt termini de manera més eficient.

- Reduir l’endeutament a curt termini: si és possible, amortitzar part del deute a curt termini mitjançant els beneficis obtinguts o amb la generació de nous fons propis, cosa que ajudarà a reduir la dependència d’aquest tipus de finançament.

- Diversificar les fonts de finançament: considerar altres formes de finançament que no suposin un augment del deute a curt termini, com el finançament bancari a llarg termini, l’emissió de bons o la captació de nous inversors.

- Millorar la gestió d’estocs i despeses: reduir els inventaris i ajustar els costos operatius per alliberar capital que pugui ser utilitzat per pagar deutes a curt termini.

- Augmentar el capital social: si el deute a curt termini és excessiu, l’empresa pot considerar incrementar el capital social mitjançant l’emissió d’accions o la captació de nous inversors per reforçar la seva estructura de finançament i reduir la dependència del deute.

Tot i que una ràtio baixa és generalment positiva, si és molt baixa pot indicar que l’empresa no està aprofitant suficientment el finançament a curt termini, que sovint és més flexible i de menor cost. Això podria ser un signe d’una estructura financera excessivament conservadora.

Recomanacions:

- Optimitzar l’ús del deute a curt termini: en lloc de finançar totes les operacions amb deute a llarg termini o fons propis, es pot utilitzar una part de deute a curt termini per cobrir necessitats de liquiditat immediata, sempre que s’utilitzi amb moderació.

- Revisar la política de finançament: si l’empresa té una estructura financera massa conservadora, podria reconsiderar una major flexibilitat en l’ús del deute a curt termini per aprofitar oportunitats d’inversió o creixement.

Ràtios financeres

Les ràtios financeres mesuren la liquiditat de l’empresa, és a dir, la seva capacitat per fer front a les seves obligacions a curt termini.

Ràtio de disponibilitat

La ràtio de disponibilitat mesura la capacitat de l’empresa per cobrir els seus deutes a curt termini només amb els seus actius més líquids (diners a caixa i als bancs).

Un ràtio de disponibilitat baixa pot indicar una situació de tresoreria ajustada, mentre que una ràtio massa alta pot indicar un ús ineficient dels recursos líquids.

El valor orientatiu aproximat per a la ràtio de disponibilitat és de 0,3. Un valor inferior a 0,3 pot indicar dificultats per afrontar els pagaments, mentre que un valor superior pot suggerir que l’empresa està perdent rendibilitat en els seus actius. El valor òptim es considera que se situa entre 0,3 i 0,4.

Si la ràtio de disponibilitat es troba per sota de l’interval òptim (0,3-0,4) o per sobre és important prendre mesures per ajustar la situació financera de l’empresa.

Si la ràtio de disponibilitat és inferior a 0,3, indica que l’empresa podria tenir dificultats per fer front als seus pagaments a curt termini amb els seus actius més líquids. Això és un senyal de risc financer, ja que l’empresa pot quedar-se sense liquiditat suficient.

Recomanacions:

- Millorar els terminis de cobrament: intentar reduir el temps que l’empresa tarda a cobrar dels seus clients per augmentar el flux d’efectiu disponible.

- Renegociar els terminis de pagament amb proveïdors: estendre els terminis de pagament per reduir la pressió de tresoreria a curt termini.

- Revisar l’eficiència en la gestió de l’estoc: reduir l’excés d’inventari que pot estar bloquejant recursos líquids i afectant la disponibilitat de diners.

- Buscar finançament a curt termini: sol·licitar línies de crèdit o altres mecanismes de finançament a curt termini per cobrir les necessitats de tresoreria immediates.

Si la ràtio de disponibilitat és superior a 0,4, això pot indicar que l’empresa està mantenint una quantitat excessiva d’actius líquids, que podrien estar inactius o no generant prou rendibilitat.

Recomanacions:

- Invertir els recursos excedents: si l’empresa té massa liquiditat, podria considerar invertir aquests recursos en projectes més rendibles, com la compra d’actius productius o l’expansió del negoci.

- Reduir els actius líquids: evitar acumular massa diners en caixa o en comptes bancaris sense una finalitat clara, ja que això implica un cost d’oportunitat.

- Revisar la política de finançament: si hi ha excés de disponibilitat, es pot avaluar la possibilitat de reduir el finançament a curt termini, com el deute bancari, per millorar l’eficiència financera.

- Reajustar la distribució de dividends: si l’excés de liquiditat és recurrent, l’empresa pot optar per distribuir més dividends als accionistes o reinvertir en altres oportunitats de creixement.

Ràtio de tresoreria

La ràtio de tresoreria inclou els actius líquids, tant el disponible com el realitzable (crèdits a curt termini), per mesurar la capacitat de pagar els deutes immediats.

L’actiu líquid realitzable és la suma dels clients, deutors i altres crèdits a curt termini.

Un valor superior a 1 indica que l’empresa pot cobrir les seves obligacions a curt termini amb els seus actius més líquids.

El valor de la ràtio de tresoreria hauria de ser proper a 1. Si és inferior a 1, significa que l’empresa no disposa de suficients recursos a curt termini per pagar els seus deutes immediats. En canvi, si el valor és superior a 1, pot indicar que l’empresa té un excés de liquiditat, la qual cosa podria traduir-se en una pèrdua de rendibilitat dels seus actius.

S’acostuma a prendre un interval genèric entre 0,8 i 1,2

Si la ràtio de tresoreria es troba per sota o per sobre de l’interval òptim (0,8-1,2), és important prendre accions correctives per optimitzar la gestió financera de l’empresa.

Si la ràtio de tresoreria és inferior a 0,8, això indica que l’empresa té una liquiditat insuficient per fer front als seus deutes a curt termini, cosa que pot generar problemes de tresoreria i risc d’insolvència.

Recomanacions:

- Millorar els terminis de cobrament: accelerar els cobraments als clients per augmentar la liquiditat disponible.

- Renegociar els terminis de pagament: estendre els terminis de pagament als proveïdors per reduir la pressió de tresoreria a curt termini.

- Reduir les despeses no essencials: identificar i eliminar despeses innecessàries o ajornar inversions que no siguin crítiques.

- Buscar finançament a curt termini: considerar l’ús de línies de crèdit o altres mecanismes de finançament a curt termini per cobrir necessitats immediates de liquiditat.

- Gestió eficient d’estocs: reduir l’excés d’inventari per alliberar recursos líquids que puguin ser utilitzats per cobrir deutes immediats.

Si la ràtio de tresoreria és superior a 1,2, això pot indicar que l’empresa manté un excés de liquiditat, la qual cosa implica que està infrautilitzant els seus recursos, podent perdre rendibilitat.

Recomanacions:

- Invertir els recursos líquids excedents: destinar la liquiditat sobrera a inversions productives, com millores tecnològiques, expansió del negoci o projectes que generin més rendibilitat.

- Reduir el deute a curt termini: si l’empresa té excés de liquiditat, pot ser una bona oportunitat per amortitzar deutes a curt termini, reduint així les despeses financeres.

- Distribució de dividends: si l’excés de liquiditat és recurrent, l’empresa pot considerar augmentar la distribució de dividends per retornar valor als accionistes.

- Optimització de la gestió de tresoreria: evitar l’acumulació innecessària de diners en efectiu en comptes bancaris, destinant-lo a inversions a curt termini que generin interessos o beneficis addicionals.

- Analitzar l’eficiència operativa: reavaluar si hi ha un excés de prudència en la gestió financera que pugui estar reduint les oportunitats de creixement o rendibilitat.

Ràtio de liquiditat

La liquiditat mesura la capacitat de l’empresa per cobrir els seus deutes a curt termini amb tots els seus actius corrents (disponible, realitzable i existències).

La liquiditat és la capacitat potencial que té l’empresa per pagar els deutes.

Aquesta ràtio indica si l’empresa té prou recursos a curt termini per cobrir els seus passius immediats. Un valor superior a 1 és recomanable.

El valor orientatiu per a la ràtio de liquiditat es proposa que estigui entre 1,5 i 1,8. Aquesta ràtio també és coneguda com la ràtio de fons de maniobra o de solvència a curt termini. Si el fons de maniobra (FM) és positiu, és a dir, FM ≥ 0, això indica que l’empresa es troba en equilibri financer. El fons de maniobra proporciona una garantia per a l’estabilitat de l’empresa, ja que, des del punt de vista del finançament, representa la part de l’actiu corrent que està finançada amb recursos permanents. En termes generals, el fons de maniobra hauria de ser positiu, ja que un valor negatiu indicaria que part de l’actiu fix està sent finançat amb deutes a curt termini, fet que podria portar a una suspensió de pagaments.

En sectors com el dels supermercats i les grans superfícies comercials, el fons de maniobra és sovint negatiu per la mateixa naturalesa del negoci. Aquestes empreses solen cobrar als seus clients al comptat, mitjançant targetes de crèdit o diners en metàl·lic, mentre que paguen als seus proveïdors en terminis més amplis. En aquest cas, que el fons de maniobra sigui negatiu no representa un problema.

Si la ràtio de liquiditat es troba per sota o per sobre de l’interval òptim (1,5-1,8), és important prendre mesures per ajustar la situació financera de l’empresa.

Si la ràtio de liquiditat és inferior a 1,5, això indica que l’empresa pot tenir dificultats per cobrir els seus deutes a curt termini amb els seus actius corrents, cosa que podria posar en risc la seva solvència a curt termini.

Recomanacions:

- Millorar els terminis de cobrament: reduir el període de cobrament als clients per generar liquiditat més ràpidament.

- Renegociar els terminis de pagament amb proveïdors: estendre els terminis de pagament per disminuir la pressió immediata sobre els deutes a curt termini.

- Optimitzar la gestió d’estocs: reduir els inventaris en excés per alliberar liquiditat. Un excés d’estocs pot bloquejar recursos que podrien utilitzar-se per cobrir els passius immediats.

- Aconseguir finançament a curt termini: considerar l’ús de crèdits a curt termini o altres formes de finançament per cobrir les necessitats immediates de liquiditat.

- Reduir despeses no essencials: avaluar els costos operatius i ajustar o posposar despeses que no siguin crítiques per millorar la liquiditat.

Si la ràtio de liquiditat és superior a 1,8, això pot indicar que l’empresa està acumulant una quantitat excessiva d’actius líquids, cosa que podria estar generant una pèrdua de rendibilitat, ja que els actius no s’estan utilitzant de manera eficient.

Recomanacions:

- Reinvertir els excedents de liquiditat: si l’empresa té una liquiditat excessiva, podria destinar aquests recursos a projectes d’inversió rendibles, com ara l’expansió del negoci, adquisicions o inversions tecnològiques.

- Reduir el finançament extern: si hi ha un excés de liquiditat, pot ser convenient reduir els deutes a curt termini per evitar pagaments d’interessos innecessaris.

- Millorar la gestió de tresoreria: optimitzar la quantitat de diners en efectiu o en comptes bancaris per evitar que els recursos líquids estiguin inactius i no generin rendibilitat.

- Distribuir dividends: si l’empresa manté un excés de liquiditat de manera recurrent, es pot plantejar augmentar la distribució de dividends entre els accionistes, retornant així valor als inversors.

- Analitzar la política de finançament i d’inversió: pot ser que l’empresa tingui una gestió financera excessivament conservadora. Revaluar si és necessari mantenir tanta liquiditat o si seria més adequat reinvertir-la.

Exemples pràctics d'anàlisi de ràtios

A continuació podem veure un exemple pràctic en el qual, a partir del balanç de situació, podem analitzar les ràtios financeres.

Anàlisi de ràtios financeres d'una determinada empresa

En la taula es mostra un resum del balanç de situació d’una empresa en grans masses patrimonials.

| Actiu | Patrimoni net i passiu | ||

|---|---|---|---|

| Immobilitzat | 200.000 | Patrimoni net | 240.000 |

| Existències | 100.000 | Passiu no corrent | 90.000 |

| Realitzable | 60.000 | Passiu corrent | 70.000 |

| Disponible | 40.000 | ||

| Total actiu | 400.000 | Total net + passiu | 400.000 |

- Ràtio de disponibilitat = disponible / passiu corrent = 40.000 / 70.000 = 0,57

- Ràtio de tresoreria = (disponible + realitzable) / passiu corrent = (60.000 + 40.000) / 70.000 = 1,43

- Ràtio de liquiditat = actiu corrent / passiu corrent = (100.000 + 60.000 + 40.000) / 70.000 = 2,85

- Ràtio de solvència o garantia = actiu / deutes = 400.000 / (90.000 + 70.000) = 2,50

- Ràtio d’estructura del deute = Passiu corrent / Deutes = 70.000 / (90.000 + 70.000) = 0,44

- Ràtio d’endeutament = deutes / actiu = (90.000 + 70.000) / 400.000 = 0,4

La ràtio de disponibilitat té un valor de 0,57, que és molt superior als valors estimats òptims, que estan en una forquilla de 0,3-0,4. Excés de liquiditat.

La ràtio de tresoreria té un valor d’1,43, i igual que la ràtio anterior té un valor molt superior als valors estimats òptims, que estan en una forquilla de 0,8-1,2. Excés de liquiditat, i per tant significa que són actius sense rendibilitat.

La ràtio de liquiditat dona un valor de 2,85, i igual que les ràtios anteriors, el valor és molt superior als valors estimats òptims, que estan en una forquilla d’1,5-1,8. Això pot significar que té actius corrents ociosos.

En definitiva, aquestes ràtios de liquiditat estan en uns nivells per sobre dels òptims orientatius estimats, tenen un excés de liquiditat i, per tant, l’empresa disposa d’una gran capacitat de fer front a les obligacions de pagament, però el possible aspecte negatiu és el de tenir uns actius corrents ociosos, i per tant, sense rendiments o infrautilitzats.

La ràtio de solvència o garantia dona un valor de 2,50. Un valor positiu, ja que tot valor per sobre de la unitat vol dir que l’actiu és superior al total dels deutes. L’empresa és molt solvent.

La ràtio d’estructura del deute dona un valor de 0,44. Això vol dir que el 44 % del seu deute és a curt termini i per tant és una bona mesura, ja que és baixa, per sota del 50 %.

La ràtio d’endeutament indica la proporció en què l’empresa està finançant els deutes amb els fons propis. El seu valor òptim estimat és d’una forquilla de 0,4-0,6, i com que el valor obtingut és de 0,4 podem dir que és molt independent financerament. Si fos inferior a 0,4 podria indicar que l’empresa té un excés de capitals propis.

Quan la ràtio està tant per sobre com per sota dels límits dels intervals caldrà fer una anàlisi i proposar mesures per intentar corregir el desequilibri.

Propostes de correccions en ràtios relacionades amb la liquiditat

En les ràtios de liquiditat, un excés de liquiditat acostuma a associar-se amb actius que generen poca rendibilitat i per tant cal que s’inverteixin en actius que proporcionin una rendibilitat més alta o que serveixin per al pagament de deutes per aconseguir descomptes per pagament immediat o estalvi en les despeses financeres.

En canvi, en un dèficit de liquiditat degut al fet que no hi ha gaire disponible haurem d’aplicar mesures per aconseguir millorar la fabricació més ràpida del nostre producte o de la venda de les nostres mercaderies, així com que el cobrament sigui en menys dies. Altres mesures per afavorir les ràtios de liquiditat és tenir menys deutes a curt termini, i per tant cal renegociar els deutes per intentar que siguin a llarg termini. També podem vendre actius que no necessitem per a la nostra activitat i obtenir major liquiditat. Altres opcions a valorar serien demanar préstecs a llarg termini o ampliacions de capital.

Propostes de correccions en ràtios relacionades amb l’endeutament

En les ràtios d’endeutament intentarem que hi hagi un cert equilibri entre el fiançament propi i l’aliè. En cas d’excés de finançament aliè és necessari fer front als deutes, principalment a curt termini. En cas de defecte i la consegüent pèrdua de l’efecte palanquejament, l’empresa hauria d’endeutar-se sempre que el cost de capital fos inferior a la rendibilitat obtinguda.

En el cas d’un excés de solvència s’associa a tenir un actiu que en algunes partides poden tenir baixa rendibilitat. Si no és el cas, permetria un major endeutament per aprofitar l’efecte palanquejament positiu. En el cas d’un dèficit de solvència s’haurà d’intentar augmentar el finançament propi, atès que l’endeutament és excessiu.

Ràtios econòmiques

Les ràtios econòmiques avaluen la rendibilitat i l’eficiència de l’empresa en l’ús dels seus actius i recursos per generar beneficis.

Rendibilitat econòmica

La rendibilitat econòmica (ROA, Return on Assets) mesura la capacitat de l’empresa per generar beneficis a partir de l’ús de tots els seus actius.

Aquesta ràtio indica l’eficiència amb què l’empresa utilitza els seus actius per generar beneficis abans dels interessos i impostos.

La rendibilitat econòmica mesura el benefici generat pels actius sense tenir en compte el cost del seu finançament. Aquesta ràtio ens permet determinar si el creixement d’una empresa va acompanyat d’una millora o d’un deteriorament dels seus resultats. Indica l’eficàcia de la gestió de l’empresa i la capacitat dels seus actius per generar valor. Com més elevada sigui aquesta ràtio, millor, ja que indica que l’empresa necessita pocs actius per generar un alt benefici. El resultat ens mostra la quantitat que està guanyant l’empresa per cada 100 € invertits, abans de descomptar interessos i impostos.

Si la rendibilitat econòmica no es troba en els nivells òptims, és a dir, si és massa baixa, significa que l’empresa no està utilitzant els seus actius de manera eficient per generar beneficis.

Un valor baix de la ROA indica que l’empresa necessita molts actius per generar un benefici relativament petit, cosa que pot reflectir una gestió ineficient dels recursos.

Recomanacions:

- Millorar l’eficiència operativa: revisar els processos de producció i gestió per reduir els costos operatius i augmentar els marges de benefici. Això pot implicar la implementació de noves tecnologies, automatització o la millora de la productivitat del personal.

- Optimitzar l’ús dels actius: identificar actius infrautilitzats o innecessaris que no generen rendibilitat i considerar la seva venda o eliminació. La venda d’actius inactius pot alliberar capital que es pot reinvertir en àrees més productives.

- Inversions més rendibles: dirigir la inversió cap a projectes o productes amb majors marges de benefici i evitar destinar recursos a actius que no generin un retorn adequat.

- Revisar la política de preus: si els beneficis són baixos en comparació amb els actius, podria ser necessari revisar la política de preus, augmentant-los si és possible, per tal de millorar els marges de benefici sense comprometre les vendes.

- Incrementar la facturació: augmentar les vendes pot ser una estratègia per millorar la rendibilitat. Això pot implicar l’expansió a nous mercats, llançar nous productes o millorar l’estratègia de màrqueting i vendes.

- Millorar la gestió del capital circulant: gestionar de manera més eficient l’inventari, els comptes per cobrar i els comptes per pagar pot ajudar a augmentar el rendiment dels actius a curt termini.

- Reduir els costos financers: si l’empresa està finançant part dels seus actius amb deutes, reduir els costos financers, com ara refinançar préstecs a tipus d’interès més baixos, pot ajudar a augmentar la rendibilitat.

Tot i que una ROA elevada sol ser positiva, si és excessivament alta pot suggerir que l’empresa està operant amb massa pocs actius, la qual cosa pot posar en risc la seva capacitat de creixement futur.

Recomanacions:

- Invertir en nous actius: si l’empresa està generant grans beneficis amb una base d’actius reduïda, podria ser una bona estratègia reinvertir en actius addicionals, com nova maquinària, tecnologia o instal·lacions, per assegurar el creixement i millorar la capacitat productiva a llarg termini.

- Diversificar inversions: utilitzar els beneficis per diversificar les activitats de l’empresa o expandir-se a nous mercats o productes, augmentant la base d’actius.

- Revisar la sostenibilitat del model de negoci: si la ROA és massa alta, cal assegurar-se que l’empresa no està reduint massa els seus actius o recursos en detriment del creixement futur o de la capacitat per innovar.

Rendibilitat financera

La rendibilitat financera (ROE, Return on Equity) mesura la rendibilitat dels fons propis de l’empresa, indicant quant benefici net es genera per cada unitat monetària invertida pels accionistes.

Un valor més alt en aquesta ràtio indica una major rendibilitat per als inversors.

El ROE serveix per avaluar l’eficiència amb què l’empresa utilitza els seus fons propis per generar beneficis. És un indicador clau per als accionistes, ja que mesura la rendibilitat de la seva inversió. Un ROE més alt implica que l’empresa està proporcionant una major remuneració al capital dels seus propietaris.

Si la rendibilitat financera (ROE) no es troba en nivells òptims, és a dir, si és massa baixa o excessivament alta, caldrà prendre mesures per ajustar l’eficiència financera de l’empresa. A continuació es presenten les recomanacions segons cada escenari.

Un ROE baix significa que l’empresa no està generant prou beneficis en relació amb els recursos propis invertits. Això pot ser un senyal de mala gestió o una baixa rendibilitat del negoci.

Recomanacions:

- Millorar la rendibilitat operativa: revisar i optimitzar els processos operatius per reduir costos i augmentar els marges de benefici. Això pot incloure la revisió de costos de producció, la millora de l’eficiència o l’automatització de processos.

- Incrementar la facturació: si l’empresa no genera prou ingressos, pot ser necessari intensificar les estratègies de vendes, explorar nous mercats o llançar nous productes o serveis.

- Reduir el capital invertit: si el patrimoni net és excessivament alt en relació amb els beneficis generats, una estratègia podria ser reduir els fons propis mitjançant la distribució de dividends o la recompra d’accions, augmentant així la rendibilitat per als inversors.

- Ajustar la política de preus: revisar la política de preus per augmentar els ingressos per unitat venuda sense comprometre la competitivitat del producte o servei.

- Reestructuració de deute: si l’empresa utilitza poc finançament extern, podria plantejar-se l’ús de més palanquejament financer (endeutament moderat), que permeti obtenir més beneficis amb menys fons propis, millorant el ROE.

- Ajustar la política d’inversió: en alguns casos, l’empresa pot estar invertint en projectes amb rendiments baixos. Es recomana revisar les inversions i prioritzar aquelles que ofereixen millors rendibilitats.

Un ROE excessivament alt pot semblar positiu, però també pot ser un signe de risc financer, especialment si l’empresa depèn massa del deute per generar rendibilitat. També podria indicar una insuficiència de recursos propis per al creixement futur.

Recomanacions:

- Reforçar els fons propis: si el ROE és molt alt a causa d’un patrimoni net reduït, l’empresa pot necessitar augmentar els seus fons propis per garantir una major estabilitat financera, especialment en moments de creixement o davant d’inestabilitats econòmiques.

- Reduir l’endeutament: si el ROE elevat es deu a un alt palanquejament financer (ús del deute), i l’empresa hauria de plantejar-se reduir el seu deute per disminuir el risc financer a llarg termini i evitar problemes de liquiditat.

- Reinvertir els beneficis: si l’empresa té un ROE alt però no està reinvertint prou en creixement, podria estar perdent oportunitats futures. Reinvertir en expansió, investigació i desenvolupament o noves tecnologies pot millorar el creixement a llarg termini.

- Revaluar el risc financer: un ROE molt alt pot significar que l’empresa està assumint riscos excessius per generar beneficis. S’hauria de revisar la sostenibilitat de la seva estratègia i assegurar-se que no està exposada a perills de liquiditat o insolvència.

Rendibilitat de les vendes

La rendibilitat de les vendes mesura la capacitat de l’empresa per generar beneficis operatius a partir de les vendes.

Aquest ràtio indica quant guanya l’empresa per cada euro que ven, mesurant l’eficiència de les operacions.

La rendibilitat de les vendes mesura l’aportació relativa de les vendes al nivell de benefici d’una empresa. Com més alt sigui aquest indicador, més rendibles són les vendes, ja que reflecteix la proporció de beneficis que l’empresa ha generat en relació amb les seves vendes. Aquest ràtio es calcula comparant el resultat d’explotació (o benefici abans d’interessos i impostos, BAII) amb l’import net de la xifra de negocis, que inclou el total de les vendes de productes o serveis generats per l’activitat ordinària de l’empresa.

En definitiva, la rendibilitat de les vendes indica el marge de benefici abans d’interessos i impostos que l’empresa ha obtingut sobre les seves vendes durant l’exercici. Un valor elevat d’aquest ràtio suggereix que l’empresa està generant beneficis significatius a partir de les seves vendes, i que està gestionant els seus costos de manera eficient per obtenir un bon marge de benefici.

Si la rendibilitat de les vendes no es troba en els nivells òptims, és a dir, si és massa baixa, significa que l’empresa no està generant prou beneficis en relació amb les seves vendes, cosa que indica una baixa eficiència en la gestió de costos o un marge de benefici reduït.

Una RV baixa indica que l’empresa no està obtenint prou beneficis de les seves vendes, ja sigui perquè els costos d’explotació són massa alts o perquè els preus de venda són massa baixos en relació amb els costos.

Recomanacions:

- Reduir els costos operatius: revisar i optimitzar els costos de producció, distribució i administració. Reduir els costos variables (com matèries primeres o costos de fabricació) i costos fixos (despeses generals) pot ajudar a millorar el marge de benefici.

- Revisar la política de preus: si els marges de benefici són baixos, pot ser necessari augmentar els preus dels productes o serveis, sempre que el mercat ho permeti, per incrementar la rendibilitat. És important equilibrar aquest ajust amb la competitivitat al mercat.

- Millorar l’eficiència operativa: implementar mesures per augmentar la productivitat, com ara l’automatització de processos, la introducció de noves tecnologies o la formació dels treballadors per optimitzar el rendiment i reduir el malbaratament de recursos.

- Ampliar el volum de vendes: un augment en el volum de vendes pot ajudar a millorar la rendibilitat, ja que els costos fixos es reparteixen sobre un nombre més gran d’unitats venudes. Es pot explorar l’ampliació a nous mercats, el llançament de nous productes o l’increment de les activitats de màrqueting per incrementar la facturació.

- Negociar amb proveïdors: si els costos de subministraments són elevats, es poden renegociar els preus amb els proveïdors o buscar alternatives més econòmiques per reduir els costos directes sense afectar la qualitat.

- Optimitzar el mix de productes: identificar quins productes o serveis generen marges de benefici més elevats i concentrar-se a augmentar-ne les vendes. Si és necessari, es poden eliminar o reduir aquells productes que tenen marges de benefici més baixos.

- Millorar el control de despeses: implementar sistemes de control més estrictes sobre les despeses operatives per evitar costos innecessaris o malbarataments.

Tot i que un valor alt de la RV sol ser positiu, si és excessivament alt pot indicar que l’empresa està venent a preus molt elevats, cosa que podria posar en perill la seva competitivitat en el mercat o que no està reinvertint prou en el creixement.

Recomanacions:

- Revisar la política de preus: si la RV és massa alta, podria ser que els preus de venda siguin excessius en relació amb el mercat. Es recomana ajustar-los per assegurar que l’empresa segueixi sent competitiva i que els clients no busquin alternatives més barates.

- Reinvertir en el negoci: si l’empresa està generant grans beneficis, però no reinverteix en el seu creixement, podria perdre oportunitats futures. Es poden destinar els beneficis a projectes d’expansió, innovació o millores operatives que assegurin la sostenibilitat a llarg termini.

- Ampliar el mercat o gamma de productes: si l’empresa genera beneficis elevats, podria ser una bona oportunitat per expandir-se a nous mercats o introduir nous productes que permetin aprofitar aquest èxit financer.

Objectius per a l'anàlisi comptable

L’anàlisi comptable mitjançant ràtios serveix per interpretar els estats financers i extreure informació rellevant per a la presa de decisions empresarials. A continuació es detallen els principals objectius:

- Avaluar la solvència: les ràtios patrimonials permeten determinar si l’empresa pot fer front als seus deutes a llarg termini.

- Controlar la liquiditat: les ràtios financeres avaluen si l’empresa pot cobrir els seus passius a curt termini, garantint així la continuïtat del negoci.

- Mesurar la rendibilitat: les ràtios econòmiques indiquen si l’empresa és capaç de generar beneficis amb els recursos disponibles, permetent així valorar l’eficiència de la seva gestió.

- Comparar amb altres empreses: l’anàlisi de ràtios també permet comparar l’empresa amb competidores del mateix sector, identificant oportunitats d’optimització o punts febles en la gestió financera.

Conseqüències i propostes de millora

L’anàlisi de ràtios proporciona informació valuosa per prendre decisions estratègiques dins l’empresa. Algunes de les conseqüències i propostes de millora inclouen:

- Millorar la solvència: si la ràtio de solvència o el d’endeutament és baixa, l’empresa pot considerar reduir el deute mitjançant la generació de més fons propis o la reducció de costos per mantenir una estructura financera equilibrada.

- Augmentar la liquiditat: si les ràtios de liquiditat, tresoreria o disponibilitat són baixes, l’empresa podria millorar el seu control de tresoreria reduint els terminis de cobrament als clients o allargant els terminis de pagament als proveïdors.

- Optimitzar la rendibilitat: si la rendibilitat econòmica o financera és baixa, es poden revisar els costos operatius per incrementar els marges de benefici, o bé millorar l’eficiència dels processos de producció per maximitzar l’ús dels actius.

Exemples pràctics d'anàlisi de ràtios

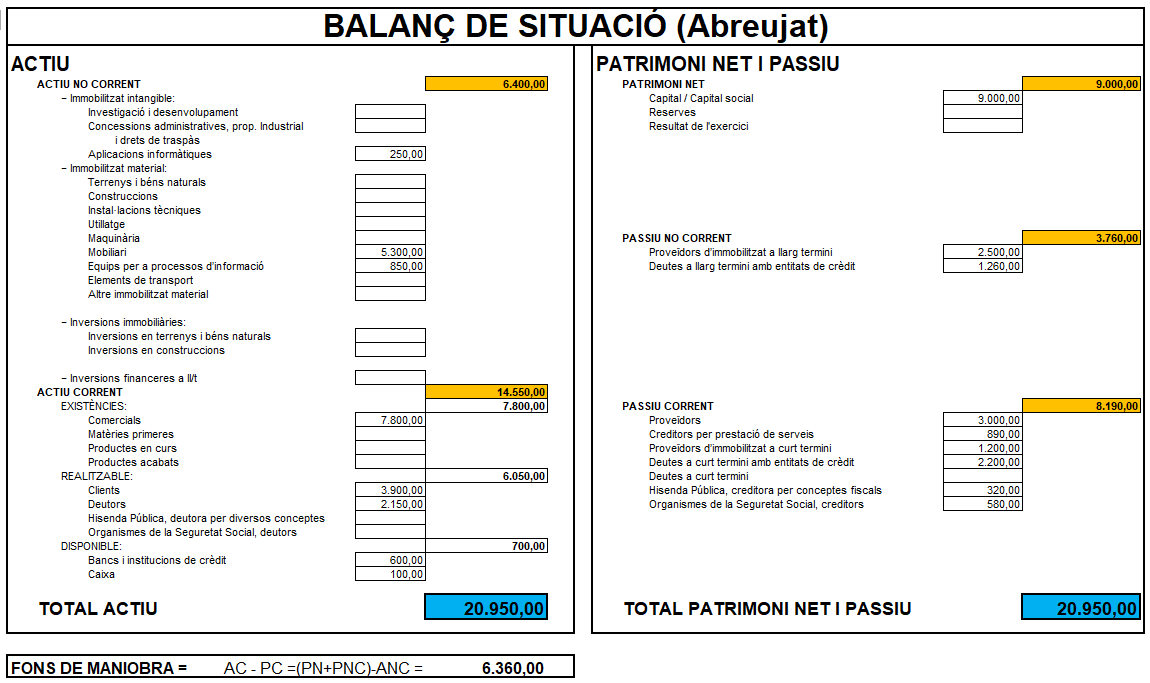

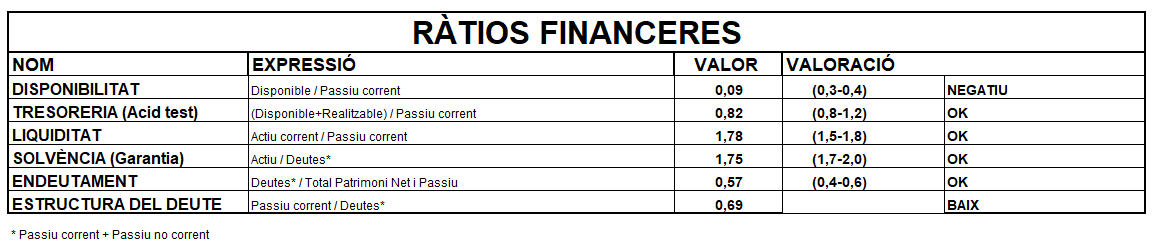

A continuació es proposa un cas pràctic com a objectiu de fer una anàlisi de ràtios (vegeu figura) a partir de la informació del balanç de situació (vegeu figura)

Anàlisi de ràtios financeres i proposta de correcció

Analitzeu la liquiditat, l’endeutament i l’equilibri financer a partir del balanç i les ràtios financeres de les següents figures, proposant possibles correccions.

Com es pot observar, l’empresa només té dificultats de liquiditat en el disponible, on la . Això significa que per cada euro de deutes a curt termini l’empresa només disposa de 0,09 euros i per tant pot tenir dificultats per fer front a l’exigible a curt termini que tingui un venciment immediat.

Una proposta de solució seria intentar vendre mercaderies (comercials) fent promocions o rebaixes, o també intentar cobrar dels clients i deutors oferint descomptes per pagament immediat. Per exemple, aconseguint vendre mercaderies per valor de 2.000 euros al comptat ja aconseguiríem el nostre objectiu, encara que pogués suposar alguna despesa o menor ingrés per les promocions o rebaixes en la venda.

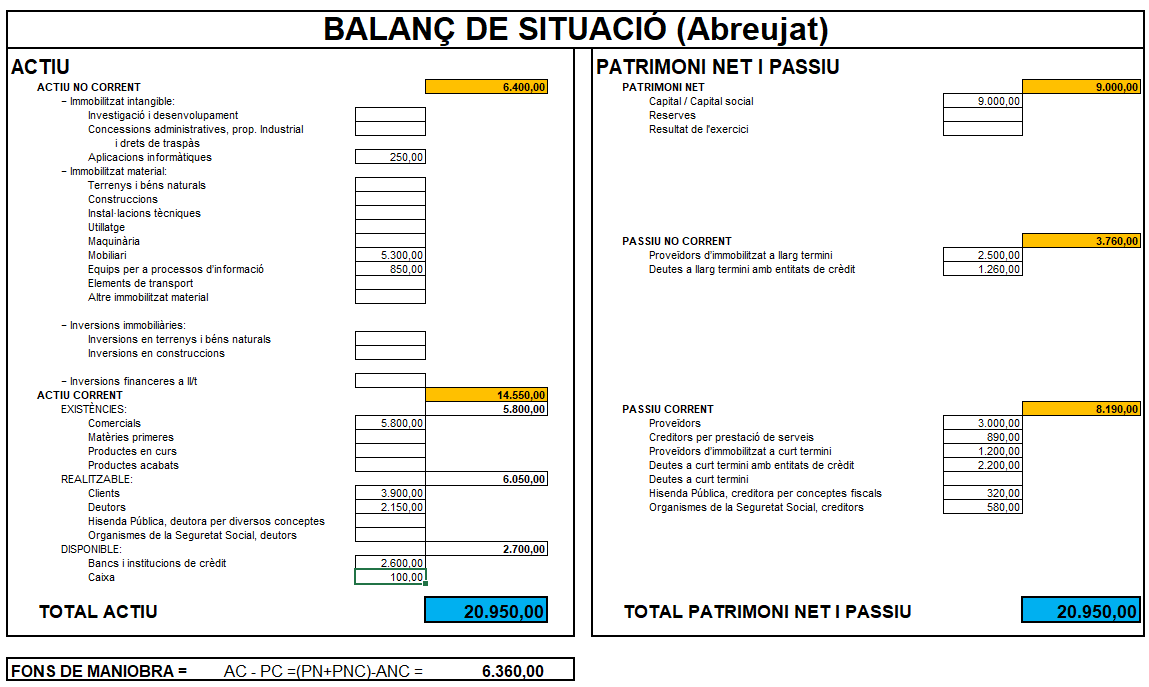

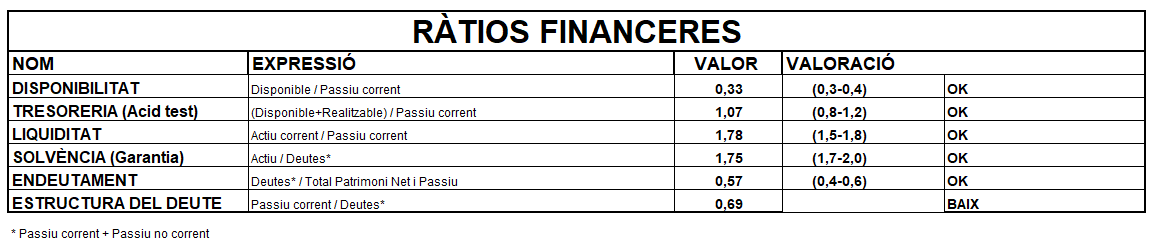

Una vegada realitzada feta proposta, el balanç i les ràtios financeres quedarien com les figures següents, en les quals es pot observar que estan dins dels intervals òptims.

Si incorporem les propostes de solució el balanç variaria segons la figura i les ràtios segons la figura

El palanquejament financer té un seguit d’avantatges i desavantatges. Els avantatges són dos:

- Augmenta la rendibilitat comptable de l’accionista (ROE).

- Redueix la base impositiva i per tant es paguen menys impostos.

Òbviament també té desavantatges, i és que a major deute hi ha un major risc financer, i per tant el cost del deute (kd) i el cost dels fons propis (ke) augmenten.